药明系的公司是由李革创立的,共有4个企业主体,由药明康德拆分而来:包括负责小分子化学药CRO领域的药明康德、小分子化学药CMO业务的合全药业、以及大分子生物药业务的药明生物(本次主要讨论的企业)和刚刚在2023年从药明生物分拆上市同样做大分子生物药业务的药明合联。

李革1967年1月出生,1989年毕业于北京大学化学系。后赴美深造,1994年获得美国哥伦比亚大学有机化学博士学位。读博期间,李革就在业界顶级期刊上发表了多篇学术论文,并拥有了40多项发明专利。

博士毕业后,李加入导师创办的Pharmacopeia Inc.公司(简称PDD)担任创始科学家、科研总监,并于1995年在纳斯达克上市。这段经历给李后来创办药明系的企业有非常大的帮助。就是在这期间,他发现了医药研发外包的机会,于是在2000年拉着好友刘晓钟、张朝晖来到江苏无锡,从一间650平米的实验室起步,创立了药明康德,从事医药研发、生产外包业务,是国内该领域最早的一批的拓荒者。

创新药的研发是非常烧钱和时间的。业界普遍的规律一款新药的上市药花10亿美元,耗时10年。按照经济学鼻祖亚当斯密的理论,分工能带来效率的提升,分工也促进了专业性的发展。

一款新药的上市,简单来分,可以有下面几个阶段:

前端研究,找到可能有效的化学分子临床试验->申报->生产上市;

于是,整个创新药的链条中,就有了专门做创新药前端研究的公司,一般是大药企,它们负债探索未知,从各种化学成分中,寻找能治疗疾病的那些分子。有了标的物之后,把临床实验和后续一些相对流程性的工作外包给专业的CXO公司。CXO,一般分为CRO、CMO(CDMO)、CSO,分别对应Contract Research Organization研发外包,Contract Manufacture Organization生产外包,Contract Sales Organization销售外包。下面这种非常流行的倒金字塔图,概况了创新药从研究到上市的流程。

下面再解释下几个CXO名词:

CRO(Contract Research organization)的关键是 R,也就是 Research,服务药物研发环节,从安全性、有效性和成药性出发,实现几千到一万个潜在化合物到一款合格药品的开发和筛选过程。

CMC、CMO/CDMO 的共同点 M(Manufacture),负责潜在药物的生产制造;区别在于 D(Development),生产工艺的开发能力。也就是说,CMO 外包只是简单代工生产,生产工艺通常来自客户;CDMO 企业则在 CMO 业务的基础上,为客户提供工艺流程研发及优化(Development)。CDMO 生产工艺优化覆盖药物研发—临床前研究/临床研究—规模商业化生产的全生命周期。

CSO(Contract Sale organization)负责药品的本土化营销和推广工作,解决创新药医院准入和学术推广的问题。医学是高度信息不对称的行业,治疗方案的选择几乎完全来自医生,足够多的医生对创新药疗效和安全性认可,对于新药销量非常关键。因此,一款创新药获得药监局批准上市只是第一步,能否获得足够的销量和收入,还要看药企自身 BD(Business Development)团队或 CSO 的推广,推广到各级医院和相应科室的医生。

因为有了美国的从业背景和关系,李革回国创业后,能拿到很多大药企的订单,这就解决了业务从哪里来的问题。而2000年之后中国大学的扩招,整个中国就提供了非常雄厚的人力资本,药明系能用比欧美等发达国家便宜得多的价格,聘用到素质很不错的大学生进入企业干活。能拿到单,能招到人干活,药明康德的CXO业务就顺利运转起来了。

药明康德主要是做小分子化学药起家的,简单来说,小分子药是由分子质量在200-700道尔顿的小分子化学合成的,我们现在大部分的口服药都是小分子化学药;在2008年为了顺应生物药发展的趋势,成立了药明生物,专门做大分子生物药的CRDMO。大分子,顾名思义,分子质量都比较大,普遍超过1500道尔顿,很多疫苗,包括现在比较新的基因疗法用药大部分是大分子药。

自创立起药明生物聚焦于生物药 CRDMO 服务,并于 2012 年建成了中国首个 cGMP 生物研发生产基地。通过开放式、一体化生物制药能力和技术赋能平台,公司提供 全方位端到端服务,帮助合作伙伴发现、开发及生产生物药,加速全球生物创新药 研发进程。自 2017 年起,公司加速产能建设,积极推进全球业务布局,目前在中国、 美国、爱尔兰、德国和新加坡等多地建立研发生产基地,拥有超过 10000 名员工, 已成为生物药 CRDMO 的全球龙头企业。(以上来自公司官网简介)

药明生物的收入构成

药明生物成立后经历了三个阶段,目前已经是年收入170亿的大公司。

药明生物的收入,按药物研发阶段的分期为:如前文所述,药物的研发会经历一个漏斗形的筛选过程。因为药明生物提供的是全流程的研发生产外包服务,所以各个阶段都有收入。其中中后期是工作量较大的“大样本随机双盲实验”,所以这部分的临床试验比较复杂,成本也较高,单个项目的收入也较大,并且还有生产带来了营收,所以占比超过40%。

临床试验:临床试验(Clinical Trials)指任何在人体进行的药物的系统性研究,以证实或揭示试验药物的作用、不良反应及/或试验药物的吸收、分布、代谢和排泄,目的是确定试验药物的疗效与安全性, 临床试验一般分为I、II、III、IV期临床试验。

Ⅰ期:临床药理学及人体安全性评价。受试者为健康成年志愿者。

Ⅱ期:治疗作用初步评价阶段。受试者必须是患者。剂量探索阶段称为Ⅱa期,评估药物有效阶段称Ⅱb期。

Ⅲ期:治疗作用确证阶段。进一步验证药物对目标适应症患者的治疗作用和安全性,评价利益与风险关系,为药物申请的审查提供充分依据。

Ⅳ期:新药上市后应用研究阶段。考察在广泛使用条件下药物疗效和不良反应;评价在普通或者特殊人群中使用的利益与风险关系及改进给药剂量等。

药明生物所在行业怎样?

生物药制备多使用细胞工程、发酵工程等技术,制备过程多为连续性的发酵、生产,难以拆解,且与化学小分子相比,生物大分子稳定性较差、转运难度高,故大分子CDMO公司具有高订单粘性、高壁垒的特性。

预计到2027年,全球生物药支出将超过6600亿美元,约占全球药物支出的35%。相应的,CXO的市场空间预计约为整个生物医药空间的6%~8%,也就是约400~500亿美元左右。

生物药CXO领域,药明生物在22年的营收占比12.8%,排名全球第二。全球生物药 CDMO 市场集中度越来越高,头部企业强者恒强,有报告预计,未来生物药CDMO前六大公司会占据80%的市场份额(目前是66%),而药明生物的发展势头是Top企业当中最猛的。

从2014年公司成立以来,10年间实现了54.9%的复合增长率。2023年公司整体增速放缓,主要是受中国市场收入下降的拖累。那么,中国市场的收入会持续下降吗?

中国的人口基数、人口老龄化、城镇化、医保普及、政府对卫生医疗不断加大投入、居民对生活质量的关注日渐提高等因素,都将推动我国医药行业快速持续发展,政策的不断出台利好我国 CRO 行业的发展。《“十四五”医药工业发展规划》提出全行业研发投入年均增 10%以上,大力推进创新药和高端医疗器械的开发和产业化。《“十四五”生物经济发展规划》则提出将生物医药作为生物经济 4 大重点领域之一,并对推动医疗健康产业发展做出专门部署。《“十四五”国家药品安全及促进高质量发展规划》提出 2025 年药品监管能力整体接近国际先进水平、支持产业高质量发展的监管环境更加优化、加快有临床价值的创新药上市、鼓励新药境内外同步研发申报、加强创新产品审评能力,能够同步审评审批全球创新药物,支持境外新药在境内同步上市,让人民群众逐步实现同步享受全球医药创新成果。也就是说,中国市场的增长,从长期来看是确定的,而且政策也在支持自研创新药。

下面有中国CDMO市场空间预测,药明生物23年中国区收入是31亿,大约占大分子市场份额的10%左右,和它全球的市场份额占比接近。也就是说药明生物在中国市场的经营其实还不错。根据弗若斯特沙利文数据,预计 2025 年全球 CDMO 市场规模将达到 1,243 亿美元,2030 年将达到 2,310 亿美元;中国 CDMO 市场规模预计 2025 年将达到 1,571 亿元,2030 年将达到 3,559 亿元。中国 CDMO 市场占比全球市场比重逐年增长,2017 年中国 CDMO 市场仅占全球 CDMO 市场总规模的 5.0%,到 2021 年已扩大至 11.6%,预计于 2025 年之后将占据全球市场超过五分之一的份额。也就是说药明生物在中国的收入增长,有市场空间扩容的保障。

药明生物未来几年的业绩保障

首先来看不利因素:

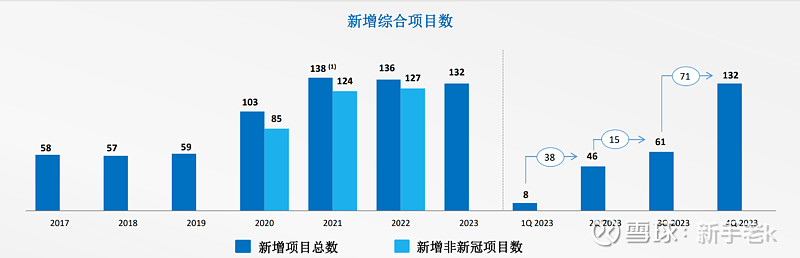

手里有项目是药明生物业绩的基本保障。药明生物目前手握的项目数是698个,处于历史最高。其中2023年新增的有132个,基本和前面2年持平;

另外公司的未完成订单金额有205亿美元,也和2022年持平。如果单看这两组数据,好像药明生物目前已经到了瓶颈期,发展已经受限了。

再来看一点有利因素:

影响业绩最重要的M端产能的数据,和两大国际巨头比,药明生物的产能再22年之后还是在快速增长,很快会和龙沙持平,公司简报里也提到,欧洲新建的爱尔兰基地25年的订单接近满产,美国新泽西的工厂24年产能也锁定了70%;另外,公司PPQ批次稳步增长,也预示着未来M的业绩还会持续释放。

估值:

下图使A股(港股也类似)CXO板块的估值情况,目前基本属于历史低估期。经历了2019-2021年整个生物医药行业的大跃进,再到22年开始的回调,目前整个行业进入了相对健康的平稳期。

目前药明生物的估值是15倍左右,也就是目前认为其已进入低速增长阶段。我们前面已经分析过,整个行业仍然在中高速增长,药明生物已经处于行业top3,在规模效应很明显的CXO行业,占据较强的竞争优势,目前市场较为担心的就是美国政府对药明系的政治干预。理论上,如果法案最终通过立法,则药明生物可能不能再和美国药企做生意。那对公司确实是重大的打击。从23年的收入看,公司有一半的收入在北美,如果最坏的情况发生,则将丢掉一半的市场。

如果简单测算,以23年的数据为基础,公司非美市场收入约90亿,按目前30%左右的净利率估计,约27亿的净利润,对应现在500亿左右的市值,估值大约是20倍。中国之外的欧洲和其他非美,从2021年的25亿增长到23年的58亿,增长了1倍多,是增幅最快的区域,在非美市场中收入占比6成。也就是说,以现在的价格买药明生物,基本是买其非美的资产,这部分业务在未来几年保持20%的增速是有保障的,美国资产已经基本没计价,相当于一个彩票。

总结一下,如果看中赔率,现在的药明生物是不错的选择,非美业务发展不错,欧洲增长迅速,中国市场正在恢复,另外还附带美国业务的彩票。也许股价的爆发,就看这张彩票的开奖结果了。如果彩票开奖结果在中性左右,则药明生物可能迎来一波大爆发,也许有机会成为10倍股 (其实也就是21年大家乐观时的价格,谁说不行呢?