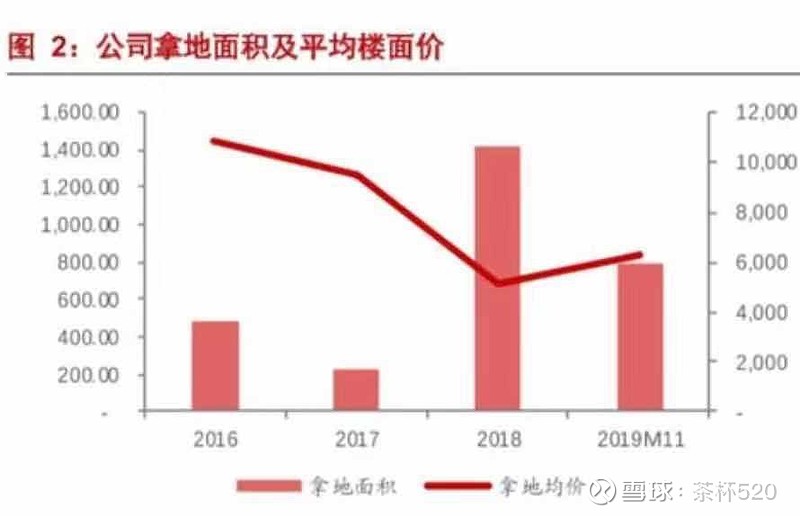

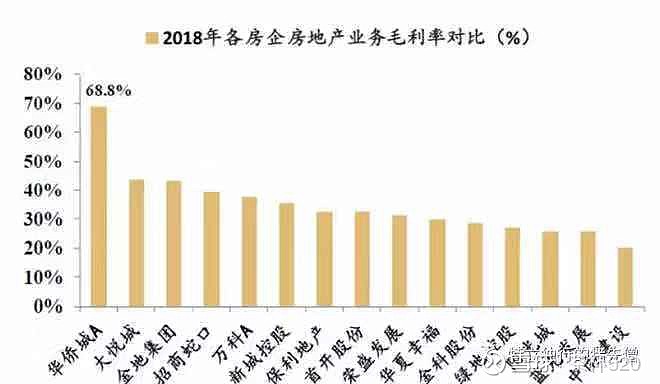

现在对于我不太了解的公司我很少去评论了,即使评论也会讲一些事实的东西,也会从财务报表和经营模式去讲。一家公司最近十年一年涨还是跌感觉还要看这公司的估值变化,看看这公司是不是越来越好,有没有护城河,比如华侨城的现金流问题,一家房地产公司在全国扩张阶段,最近三年拿地金额都和营业收入差不多了,现金流肯定不会好看,但必须客观的看拿地金额提高了,最近三年销售收入也是爆发性增长,净利润增长也是比较高,房地产公司利润是后置的,销售去年增长了百分之40多,净利润二年后也不会低于销售增速太多。还有些人总感觉华侨城是靠借钱才能维持的价值低估陷阱公司,华侨城财务肯定有问题,但华侨城最近发债成本是越来越低,一次比一次低,最新一次是年利率2.58,如果财务有问题还能融资那么便宜,即使是央企买债券的机构和个人难道都是笨蛋?(很多内房股市场二级债券平均利率超过了百分之20)房地产行业的商业奇才融创孙总讲房地产公司有没有竞争力就看拿地优势和融资优势,如果拿到好的土地就不怕赚不了钱,如果又拿到了便宜的好土地还能便宜的借到钱就是最有竞争力的房地产公司,很难不赚钱,融创可以通过拼购,文旅,康养,非常好的口碑拿到了全国一二线强三线城市的便宜土地储备,融资成本最近几年也越来越低,但如果对比华侨城会发现其实孙总讲的这两样房地产行业最重要的优势就是华侨城的护城河,所以华侨城毛利率最高,净利率最高,普通房地产公司毛利率百分之30左右,净利率百分之10左右,但华侨城可以毛利率百分之65左右,净利率百分之24左右。

最近看了SOHO中国每年净利润有一半是重估物业增长,深圳欢乐海岸差不多20万平方,按成本价计价12亿多的成本,每年折旧,如果重估物业按5万10万一平计算是不是也可以多来上百亿净资产。华侨城未来会有几十个按成本计价的欢乐海岸,还有深圳本土很多按成本计价的自持物业,以后会不会像其它房地产公司一样按公允价值重估物业净资产增长一倍,从而降低负债率,提高净利润,这也是华侨城的优势。