$牧原股份(SZ002714)$ 这篇分析文章主要分两大部分,第一部分是政府文件解读 ,第二部分是非瘟常态化下牧原股份的价值分析。

第一部分:文件解读

6月9日,国家发展改革委会同财政部、农业农村部、商务部、国家市场监督管理总局等部门联合印发了《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》(以下简称“预案”)。这是四个部位联合发的文件,具有相当的权威和指导意义,不可不重视,强烈建议投资猪股的朋友找来原文认真学习,这样你也能更好的理解我这篇文章。文件中详细规定了,为稳定猪肉市场价格,将建立通过监控能繁母猪存栏量、终端猪肉市场价格、猪粮比等数据变化,发布三级预警以及启动相应措施的一整套机制。在这三个监控变量里,我认为猪粮比是核心因素,因为它决定养猪户的利润率,从而影响能繁存量和终端价格,因此我们重点分析猪粮比的预警机制和应对措施。

文件中关于猪粮比的描述是这样的:

“根据近年生产成本数据测算,对应生猪生产盈亏平衡点的猪粮比价约为 7∶1”。

当猪粮比价低于 6∶1 时,由国家发展改革委 发布三级预警;当猪粮比价连续 3 周处于 5∶1~6∶1,或能繁母猪 存栏量单月同比降幅达到 5%,或能繁母猪存栏量连续 3 个月累计 降幅在 5%~10%时,发布二级预警;当猪粮比价低于 5∶1,或能繁母猪存栏量单月同比降幅达到 10%,或能繁母猪存栏量连续 3 个 月累计降幅超过 10%时,发布一级预警。//过度下跌三级预警发布时暂不启动临 时储备收储;二级预警发布时视情启动;一级预警发布时,启动临 时储备收储。

当猪粮比价高于 9∶1 时,由国家发展改革委发布 三级预警;当猪粮比价连续 2 周处于 10∶1~12∶1,或 36 个大中 城市精瘦肉零售价格当周平均价同比涨幅在 30%~40%之间时,发 布二级预警;当猪粮比价高于 12∶1,或 36 个大中城市精瘦肉零售 价格当周平均价同比涨幅超过 40%时,发布一级预警。//当生猪及猪肉市场供 应紧张、价格明显上涨时,投放政府猪肉储备,及时增加市场供应, 稳定市场价格。

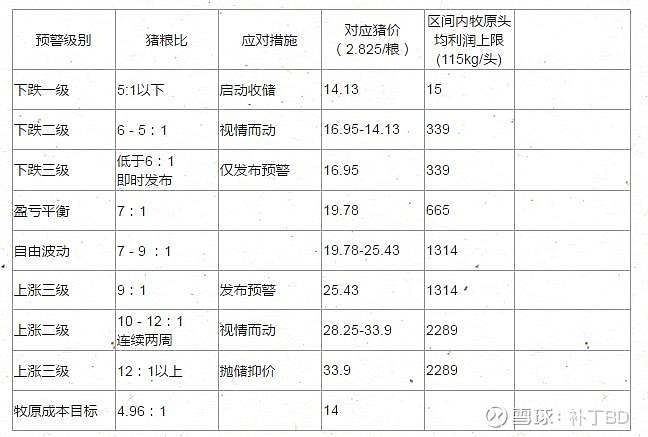

21年8月18日的猪价信息如下:

牧原给出今年的养殖成本控制值为14元/kg,我们暂且相信老秦可以达到并保持。

那么牧原的成本猪粮比为:14/2.826=4.96:1

把上面的文字及数据整理如下表哥:

区间内牧原头均利润上限:(区间内最高猪价-14)*115kg

这个表里有个关键数据“盈亏平衡猪粮比7:1”,非瘟前这个数为5.8附近。虽然是权威文件,我还是想验证一下这个数据的合理性。当下自繁自养逐渐成为规模养猪的主流方式,优秀的规模养殖户(500头以上)自繁自养的完全成本大致是17元/kg,根据最新数据,规模养殖占全体养猪比例为52%左右,仍有近半产能为散养,参考近期调研可知,在全行业仍然受到小非的不断影响下,整体养殖效率损失约10-15%,所以行业养殖成本为17*1.1-17*1.15,大致19上下,与文件中7:1算出来的19.78元/kg基本吻合。同时从正邦科技21年上半年月报看出它的完全成本在20元/kg附近,温氏股份更是把成本控制在20元/kg作为21年底的努力目标,也可侧面佐证。

全行业平均成本在19.78元,21年六月猪价最低12.65,全行业头均亏850元,深度亏损。七月初国家收储,价格迅速回到16.4元,最终稳定在15-16元一带。如果国家不出手收储支撑价格,引发止损抛售,我相信价格或许更低,而且低价持续的时间会更长。带来的危害就是刚刚恢复的能繁母猪会被大量屠宰,刚恢复的产能将再次大幅减少,续而引发未来猪价剧烈波动,再次带动CPI的波动。

国家及时出手把价格提升到15.5一带是精确计算的结果,原因如下:

行业平均成本19.78元,其中固定资产摊销占10%,大致2元,行业现金成本为17.78元。

优质产能成本在17元,现金成本为15.3元。

猪价维持在15.5元附近,正好可以起到淘汰末位劣质产能,同时保留优质产能的现金流运行。

这是比较温和的产能淘汰措施。

通过以上分析可以看出,政府把成本线划分为:

全行业成本 全行业现金成本

先进产能成本 先进产能现金成本

平滑猪周期,就是在周期底部把猪价控制在先进产能的现金成本,不让猪价长时间(3个月以上)在全行业亏损的状态,这样母猪淘汰幅度减少,后面也就不会特别缺猪缺肉再反向引发高猪价。整个周期变的更加温和平滑,同时通过每轮猪周期末尾淘汰,达到全行业整体不断提升养殖水平,降低成本。

第一部分小结:

这个文件就是猪肉养殖行业的供给侧改革措施文件,它的执行可以完成政府的两个愿望:

1、逐渐平滑猪周期的波动强度。

2、不断促进全行业提高生产效率,为全社会提供价低质优的蛋白质供应。

*************************************************************************************************

第二部分:后非瘟背景下牧原股份的价值。

一、市场对历史上对牧原股份的估值。

在讨论未来牧原市值之前,我先讲一下我理解的市场对牧原的估值。

秦总说猪周期大致4年,主要指标就是净利润率,牧原2014年净利润率3.08%,2018年净利率为3.94%,那么2014-2017这4年大致可以看做非瘟前的一个完整周期,牧原14-17这4年净利润总和53亿,共出栏1413万头猪,可得全周期头均利润375元。实际我用月度数据算出来的是325元/头,用平均数大致非瘟前牧原全周期头均利润为350元。

非瘟前全周期ROE大致估算:

2014-20174年算术平均扣非ROE为26.6%,

4年净资产总和239亿,总利润53亿,ROE=53/239=22.17%,

其实我更详细算过大致为28%,那么毛估估按ROE=25%。

我用市净率、市盈率、市销率分别计算了牧原2014-2020的波动范围,因为猪周期的存在,市盈率从10-130波动范围巨大,无法当做依据。但我发现市净率平均波动范围在3.38-7.5之间,这个范围虽然也不小,但所有年份都会在某个时间段出现5倍PB的情况,无论周期底部还是顶部,非瘟前还是绯闻后。

我思考后得出结论:非瘟前牧原全周期ROE为25%左右,总有5倍PB估值,ROE/PB=5%。也就是说市场每年总有那么一刻把牧原作为全周期收益率情况下5%的债券看待,不管那一年处于猪周期的那个阶段,都按全周期收益率估值。

合理吗?为什么?

我试着用下面三个原因去解释:

1、猪肉消费稳定且永续,可以作为永续债券看。

2、牧原有明显成本优势且销售为全现金结算,股息支付能力没有问题。

3、10年期国债为3.2%附近,5%的算是给了一定风险溢价。

这个结论也是接下来给牧原估值的关键依据。

二、非瘟后牧原股份头均利润的变化及市值测算。

非瘟前牧原的完全成本大致12元/kg,从月度数据里可以看到非瘟前猪周期内猪价波动极限范围为9.99-20.56元/kg,其中大多时间在13-18之间波动,平均价格约在15元/kg。14-17年当时市场平均养殖成本在13.5元/kg,平均利润率为(15/13.5)-1 约=11%。

根据文件中盈亏平衡点成本19.78元/kg,如果整体盈利率仍然保持10%,

那么非瘟后全周期猪价中枢猪粮比为7.7:1,也就是19.78*1.1=21.76元/kg。

如果牧原成本控制在14元/kg

头均利润为(21.76-14)*115=892元/头

保守计算,如果价格中枢为盈亏平衡点19.78元/kg

头均利润为(19.78-14)*115=665元/头

实话讲这个数字好到不敢相信,但大致算下来确实是这样。

非瘟后牧原新建猪场标准大幅提高,年出栏量头均对应约为净资产1400元/头

当出栏规模为6000万头时:

净资产:1400*0.6=840亿

猪价为19.78时

净利润:6000*665=399亿 ROE=399/840=47.5%

按5%债券反算为9.5PB,市值中枢:840*9.5=7980亿

猪价为21.76时

净利润:6000*892=535亿 ROE=535/840=63.6%

按5%债券反算为12PB,市值中枢:840*12=10000亿

如此大的盈利主要来自牧原成本与全行业成本的巨大差距,这样的差距可能吗?

我认为有其合理性:

首先,自始至终的自繁自养,使牧原不必经历从散养或代养转变为自繁自养这种因模式变化产生的不可避免的学习、磨合成本。

其次,纵观上市猪企,真正在非瘟疫情里赚到钱的只有牧原一家,而且是几百亿。真金白银的巨大优势,未来扩产、研发、人才都要钱啊。

最后,也最重要的是老秦几十年如一日的专注与冷静,这也是其他猪企不具备的核心优势。

综合这些模式、资本、企业家的三重优势,或许真的在相当一定时间内,牧原会有这么巨大的竞争优势和优秀业绩表现。

最后说明一下,对牧原股份的估值我始终都以6000万头作为假设,并没有去测算一亿头甚至更高规模下市值的原因:

1、历史估值里包含了未来规模扩张的成长因素,6000万头情况下还可以展望8000万甚至1亿头以上,成长的估值因素仍然有效。

2、我国有“猪粮安天下”的说法,猪肉是为全民提供蛋白质的基本商品,因此政府才如此重视生猪养殖。这对行业本是好事,但也是把双刃剑。当生猪养殖从分散走向集中,大养殖集团不可避免要承担更多社会责任,赚取30%以上利润的情况能否长期维持值得去思量,我好像找不到提供全民基本生活保障,还能有30%以上净利润的行业。一方面在公司发展壮大的过程中也确实得到政府在资金、政策、用地、环保等方面的大力支持,这是潜在的债务,将来要还的。另一方面其他企业养殖水平不断提高,牧原的优势会不断减小。

所以我认为当牧原股份年出栏到8000万以后,再扩张产能利润和市值未必跟随增加,这个要保持足够的谨慎和清醒,大企业不能只要考虑经营还要考虑其他因素DDDD。

*********************************************************************************************

不靠谱的猜测---超低猪价还要维持多久?

猪价难测,猜超低猪价维持多久更是不靠谱,闲着也是闲着,妄猜一把。

非瘟前一个周期猪价最低10元,出现在2018年3、4、5月3个月,这个可以从牧原股份月报查到,随后猪价回暖,直到18年12月-19年2月非瘟引发生猪抛售再次把价格压回10元。如果没有疫情,正常最初三个月的10元应该就是周期的底部了。我试着从超低低价期底部全行业亏钱幅度倒算底部周期时长。

非瘟前行业平均成本13.5元/kg,猪价10元/kg时头均亏损3.5*115=403元,全年出栏6.5亿头,月均0.54亿头。

三个月行业整体亏损:0.54*403*3=652亿。

全行业全年成本总量:6.5*13.5*115=10091亿

最低猪价区亏算/全行业成本总量=652/10091约=7%。

可见全行业亏损成本总量7%时,价格开始复苏。

假设这个仍然成立,倒算现在成本和猪价情况下亏损7%所需时长

当下全行业成本总量:6.5*19.78*115=14785亿

全行业成本的7%:14785*7%=1035亿

当下头均亏算:(19.98-15.5)*115=492元

亏算全行业成本7%所需周期:1035/492=2.1亿头/0.54=3.98月

也就是说低于15.5元/kg的周期起码维持4个月,猪价才会复苏。

2021年6月初猪价跌破16元/kg,那么大致到10月份猪价脱离极低猪价区间。

因为没有对历史上多个猪周期底部统计,对极低猪价时长的测算基本就是妄猜,当个有趣的待验猜想吧。

本文从《预案》的内容和角度出发,对牧原的价值做了大致的估算,并没有对牧原经营、成本等方面做详细的分析,是因为牧原在养殖、屠宰、冷库冷链的建设都是符合政府平滑周期、平稳供应,减小菜篮子波动最终目的,路子完全对,没有更多要说的,等屠宰、冷库建设完成以后,周期对牧原的影响也会相对较小。

文中的数据分别来自年报、研报、业内人士分享,有些数据我是印象中的大概数,如果有较大出入还请指正。非瘟后牧原竞争优势扩大带来的估值提升还需后面一两年的验证

总之现在看2年后,牧原股份是赔率很高,概率也很高的投资标的,需要的是耐心以及中途调整时应对的大心脏。

祝大家好运吧!