都说券商的研报结论是垃圾,就看看分析过程就行了。他们的预测结果要准的话,分析师还坐那儿苦比地写什么研报呢?分分钟实现财务自由,世界那么大,他早跑出去看看了。

先抛砖

既然如此,咱还是先上结论,省得看完过程都没人看结论了。说的是中广核电力,财务预测就当是瞎拍好了,准不准到时候再看。这里面总体假设比较保守,并考虑了可能会有的股本融资摊薄因素,但是没有考虑核电降电价的可能。水电、火电、太阳能的电价都降了,但是按照国家发展核电的决心,估计降核电电价的概率较低。当然也不是完全没有可能,如果真降了,短期肯定好不了,但核电长期还是看好。

保守估计2017年中广核电力业绩在0.185元上下,业绩增速保持在双位数的水平。按目前股价,2017年业绩的市盈率不到11倍,2018年不到10倍。这可是核能啊,技术壁垒不用多说吧,金三胖梦寐以求而不可得的东西。这个估值怎么看也不觉得贵吧。

核心技术方面应该不用多谈了,重点要看是否有足够大的市场空间。

核电的市场空间

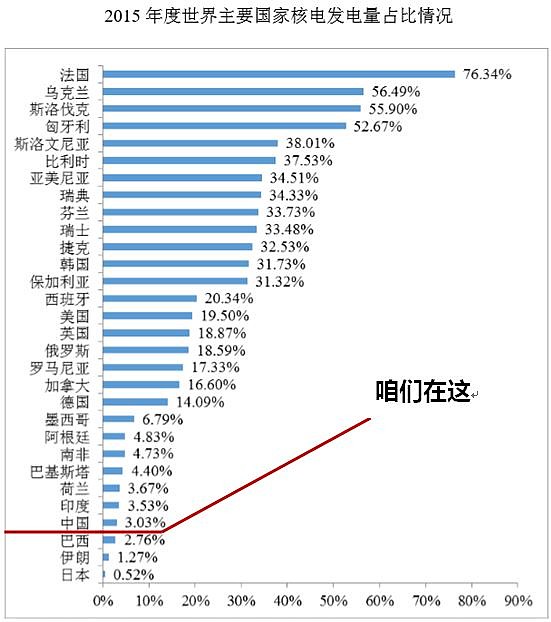

全球核电发电量占比在10%左右。欧美核电发电量的比重更高,其中2015年法国的核电比重高达76%,美国20%、俄罗斯19%,欧洲许多国家在30%以上。而我国核电占比仅为3%,在核电国家中处于低水平。

这张图估计不少人都见过,初看发现中国核电还有这么大的空间,立马眼睛放光,但是看多了也就不以为然了。这里并不想奢望中国的核电占比能达到欧洲那么高的水平,因为中国的资源禀赋就是煤,傻比才不好好利用自己的优势。同理,上面图中靠前面的也没有中东国家,人家富得流“油”,当然优先用油了。但是中国目前核电占比实在太低了,而自身又是掌握核电技术的大国,上面中国短短的蓝条哪怕稍稍拉长一点点,就一点点,OK,国家2020年5800万千瓦的核电规划完成了,目前是2800万千瓦,4年翻倍。

截至2015年底,全球在役运行机组439台,装机容量3.83亿千瓦。其中,美国99台、法国58台、俄罗斯35台、韩国24台、印度21台、加拿大19台。中国30个堆,装机容量2,848万千瓦。连韩国、印度都有20多个堆,中国目前的30个堆真的不多。

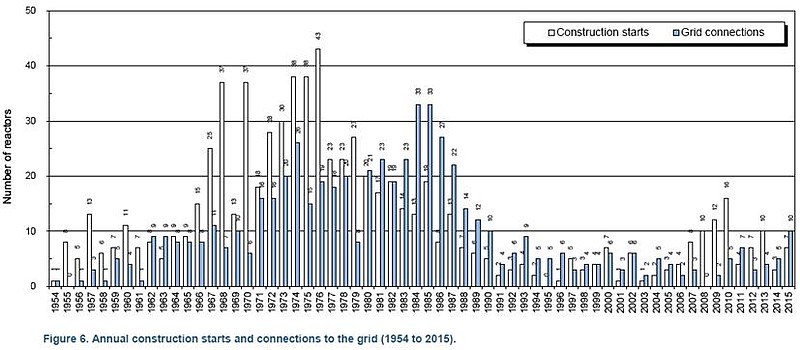

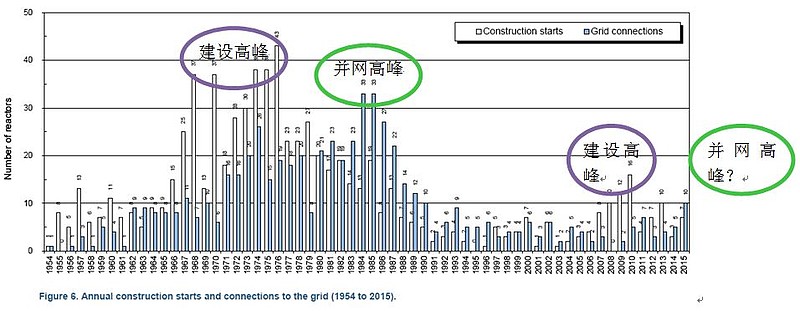

我相信历史,发达国家曾经走过的被证实有效的路,中国大概率会重走一遍的。看图就知道,60年代到80年代成就了世界核电发展的高峰。86年切尔诺贝利事故,之后世界核电发展出现了停滞。进入21世纪初核电开发再次抬头,这里面主要是中国的发展需要,2011年福岛事故导致发展暂停,目前再次重启。

核电工程从开展前期工作到建成使用,一般需要10年左右的时间,单台机组的建设周期约为60个月。看看白条和蓝条,有明显的规律,一个建设高峰后的十年左右会迎来一个并网高峰。前面栽树,后面就该摘桃了。

安全?

国际核事故分级表分为7级:其中较高的级别(4~7级)被定为“事故”;较低的级别(1~3级)为“事件”。不具有安全意义的事件被归类为0级,定为“偏离”。

这个表里的全球发生的达到4级上可称为“事故”的,一共也就一页纸。如果把全球历史上所有空难事故、矿难事故也列个表传上来,估计我电脑要死机,它太长了。那为什么航空业还是那么繁荣,采矿业也没有消亡呢?其实科学地看待,这就是个概率问题,核电发生事故造成损失和伤亡的概率并不比其他的电力生产方式高。核电事故造成的心理作用远远大于实际影响。

福岛、切尔诺贝利这两次被归为7级的特大事故,尤其是后者,造成的经济损失、环境影响以及对公众心理的冲击实在太大。不过,切尔诺贝利事故之所以造成巨大的危害,前苏联的“人祸”因素估计要占到半数以上。有说切尔诺贝利事故的影响要800年才能彻底消除,800年实在太过漫长,但就眼下来说,自广岛之后核能这个被从魔盒中释放出来的怪力,人类只能面对而无法逃避。科学、谨慎地加以利用而不是一味地躲避,这才是正确的思路。

全球仅有的两家纯核电股

欧美的核电站多为大型综合电力公司所有,而中国出于安全的考虑集中发展形成了纯核电的行业垄断。目前A股的中国核电及港股的中广核电力成为全球仅有的两只纯核电股。两者的估值差距不想多聊了,倒是可以仔细比较一下这两家公司的经营数据。

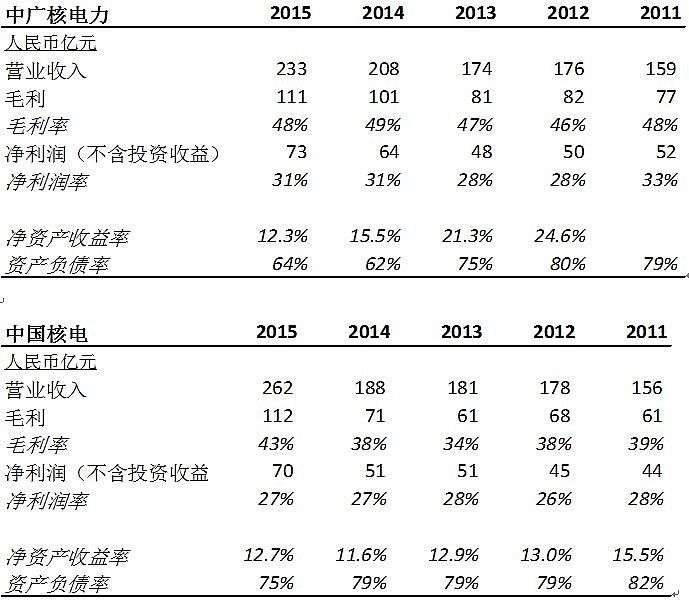

两者按权益装机规模来算,合计占全国核电的2/3左右,若按控股规模算接近80%。按控股装机计算中国核电是行业老大;但若计算权益装机,中广核电力则占据第一大份额。到2016年底中广核电力投入运营的权益装机1190万千瓦,可以说是世界最大的纯核电股。另外,从历史经营数据上来看,中广核明显要好于中国核电。

毛利率、净利率、净资产收益率几个指标上,中广核都明显好于中国核电。核电站的收入端面临的条件基本是齐平的,这说明中广核在管理水平、运营效率、成本控制等方面要强于中国核电。中广核的净资产收益率从三年前的20%多滑落到目前的12-15%,这与其负债率的降低有关。

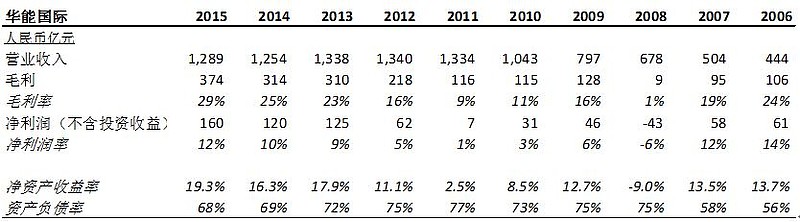

再比较一下火电龙头华能的数据:

数据一比较,效果很明显。华能的毛利率、净利率明显低于核电,并且历年波动非常大。到底哪个是一门更好的生意,一目了然。不过火电的固定资产投入相对较小,周转更快,翻台率比较高。作为行业龙头,华能长期平均的净资产收益率能维持在10%,再加上高分红,也不失为一枚硬邦邦的蓝筹。

回到核电,目前两家纯核电股,无论从企业素质还是从估值水平的角度,中广核都明显更胜一筹。中广核虽然是国企身份,但它与传统的老国企有很大的不同,有点类似于香港的华润。中广核最早从零起步,80年代初在大亚湾项目的基础上,买了法国的设备和技术,引进了港资的管理。历史上国家的投入其实很少,94年大亚湾发电后,中广核就在这么一个电站的基础上,滚动发展,创下了今天的基业。大亚湾、岭澳、岭东等几个广东的电站,各项指标都很好,应该说是公司的摇钱树,而中广核在其中的权益比例也都很高(75%、100%、93%)。反观中国核电旗下的电站,权益比例多是51%,尽管并表规模不小,但归母的效益得不到充分体现。

两个拖油瓶

6月份以来,中广核股价严重跑输大盘,很大程度上因为红沿河、宁德两处电站上半年遭到电网压电的影响,产能利用严重不足。受电网临时减载或停机要求的影响,上半年福建宁德电站平均负荷因子仅63%,辽宁红沿河仅51%。严格来说宁德应该算不上拖油瓶,福建今年上半年来水突增水电突发性增长,同期核电机组投产比较集中,因此突出了核电消纳的难题。但是福建经济富有活力,长期来看核电消纳问题不大。倒是地处东北的红沿河未来电力消纳会打上个问号。

好消息是上述问题在三季度已经有了非常明显的改善,宁德三季度平均负荷因子达到79%,辽宁红沿河达到88%。这个产能利用率保证赚钱肯定是没有问题的。三季度中广核除阳江电站利用率有所下滑之外,其它电站均比上半年明显提高,季报的业绩应该会比较好看。

近期的动作

最近中广核的两个资产收购、转让的公告,一个正面,一个负面。先说说资产收购。

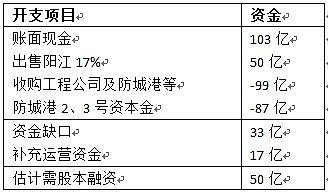

中广核电力9月底公告收购集团的防城港核电61%股权、工程公司、陆丰核电。总价99亿人民币,对应合计净资产80亿,净利润8亿。相当于12.4PE,1.24PB。其中:

(一)防城港核电共4台机组(4*108.6万千瓦),2台已经建好(今年1月和10月投产),另2台在建(估计目前资金投入还不多)。61%股权对应净资产34.9亿,对价41.8亿。这个估值应该说不贵。而且防城港核电2台机组投产,正是利润开始释放的时候。

(二)工程公司就是搞核电站建设的,净资产33亿,净利润8.6亿,对价48.3亿,PE5.6,PB1.46。A股的同类中国核建净利润8亿,市值380亿。这个工程公司买得也不贵。

(三)陆丰核电(2台机组在计划)对价9.1亿(实缴注册资本8.4亿)。PB1.12。

收购完成后,中广核电力成了一家核电+核建公司,工程公司有100多亿收入及8亿净利润;而目前中广核并表的核电业务228亿收入70多亿净利润。收购工程公司的直接效应是相应减少合并报表的固定资产成本,从而降低了公司长期的发电成本。同时,增加的防城港电站,是按稍高于净资产收购的已建成电站,目前看肯定是好事。

再看看第二个公告。10月公司公告挂牌出售阳江电站17%股权,挂牌价50亿。广东阳江电站有3台投产机组,另外3台在建机组计划17-19年陆续投产,这应该是中广核的主力电站之一。转让价格按我估计的阳江2017年业绩大约在10倍PE左右。本次转让17%,好果子被人咬掉一口,这显然是一个很恶心的事。这事背后多半有政治因素,到时候看看受让方是谁就知道了。如果受让方能给公司带来其它方面的资源,这宗交易也还说的过去。

这一卖一买后,公司多半会有资本性需求。支出100亿,收回50亿,防城港两台在建机组有大几十亿的资本金需求。估计公司要做一次股本融资,最少在50亿左右,如果按现在价格配股估计会摊薄5%以上。这一点要做好心理准备。

最后扯点电力的宏观

电力股可能是今年以来表现最差的板块之一。但是一切都离不开估值,华能以2PB的高价向大股东买资产,H股竟然不跌,这说明什么?一个十年平均净资产收益率10%的资产,掌握了全中国5+%的核心供电能力,现价净资产打7折,十年平均股息收益率达到6.5%,这个价格,估计很多手里有货的投资人已经舍不得再砸了。华能这次收购的资产扣非PE估计在10-15倍左右,反过来想一想,华能现在发债成本仅2点几,它去收购一个现价收益率超过5%的资产,你又能说它什么呢?

小时候家里经常停电,蜡烛是用来照明的,不是像现在用来玩浪漫的。经常几个晚上没电,一家人借着烛光吃饭,现在很难想象。没有这样经历的人,很难理解超级电力强国的情怀。

如果说石油是工业的血液,那么电力就是工业的氧气。电力这东西,不能储存,不像其他工业产品有个库存环节。电力供应讲究个负荷能力,用电总量多少意义不大,峰值用电量才是关键。峰值用电量其实才是产品需求量,因为没有库存环节,发电装机的产能必须要过剩才能保证供应。目前中国电力装机过剩的问题确实严重,但显然不能按照一般工业产品产能过剩的问题来看待。一旦社会用电需求进入稳定抬升的时期,发电行业过剩的产能消化起来也是很快的。

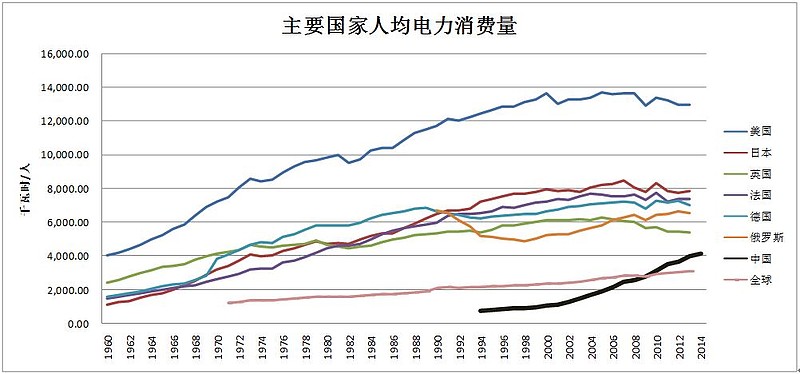

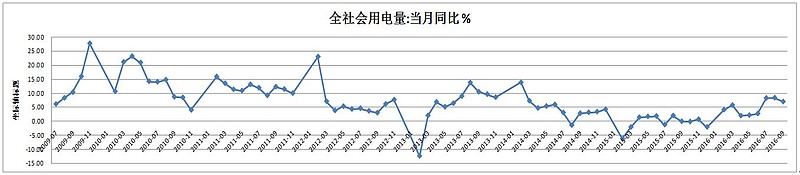

下面两张图,可以看看我们目前的位置。

目前中国人均电力消费量离发达国家还有很大的差距,远未达到增长的瓶颈。看看黑线,现在明显处于爬坡阶段,中间难免有波折,但还没有进入到平台阶段。另外,今年下半年以来中国社会用电量增速开始抬头,或许是个好兆头吧。

$中广核电力(01816)$ $中国核电(SH601985)$ $华能国际电力股份(00902)$