【市场回顾】情绪探底,A股重回3000下方

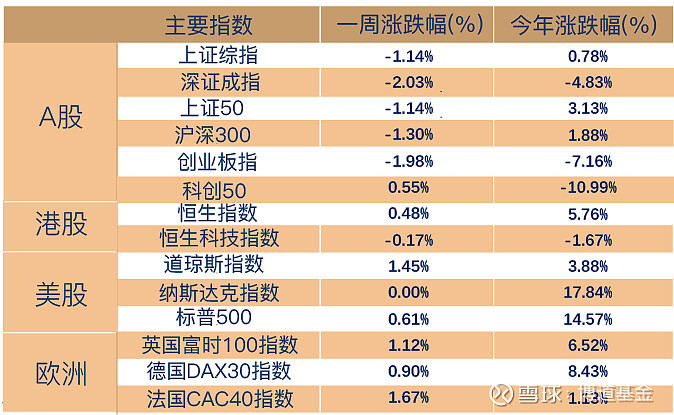

上周A股市场震荡走低,$上证指数(SH000001)$ 失守3000点。全周来看,仅科创板走势有所支撑,其余主要宽基指数均有不同程度下跌,其中,上证指数下跌1.14%,深证成指下跌2.03%,$沪深300(CSI000300)$ 下跌1.30%,创业板指下跌1.98%。

行业方面,申万31个一级行业仅5个行业录得正收益,电子(1.86%)、通信(1.28%)、建筑装饰(0.52%)、石油石化(0.36%)、汽车(0.34%)表现靠前;房地产(-5.76%)、商贸零售(-5.16%)、传媒(-5.12%)、食品饮料(-5.01%)、综合(-4.46%)等表现靠后。

海外方面,上周美国公布的零售数据低于预期,降息预期抬升。5月美国零售销售额环比增长0.1%,低于预期的增长0.3%,核心零售销售环比下降0.1%,低于预期的上升0.2%,数据公布后,美国2年期和10年期国债收益率均明显走低。结合此前均低于预期的美国5月CPI和PPI,或有助于增强美联储信心,促进其更早降息。

(数据来源:Wind,截至2024年6月21日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

【热点回顾(一)】5月经济数据揭晓:消费温和修复,高科技投资加速

6月17日,国家统计局发布了最新的国民经济运行指标数据。

生产方面,5月规模以上工业增加值同比增长5.6%,环比增长0.30%;其中装备制造业发挥了“压舱石”的作用,拉动全部规模以上工业增长2.6个百分点。服务业方面,“五一”假期旅游出行明显增多,全国服务业生产指数同比增长4.8%,比上月加快1.3个百分点。

需求方面,受“五一”假日、消费品以旧换新政策显效、“6·18”提前开卖等因素影响,5月社会消费品零售总额同比增长3.7%,比上月加快1.4个百分点。社融仍处温和修复的状态中,虽然单月提升不明显强于预期,但后续持续性可能相对较强。

投资方面,1—5月份固定资产投资同比增长4%,设备更新和技术改造投资增长加快,高技术产业投资持续加力。5月全口径基建投资同比3.8%,较4月有所回落。后续关注特别国债资金落地和专项债发行情况。

总体来看,5月供需两端数据均有所“回归”,这与此前PMI、通胀和金融数据等表现基本一致,结构上基本延续了4月的特征。往后看,积极因素在于价格基数,消费虽弱但有望持续温和修复,但内生动能仍需加强。

【热点回顾(二)】央行行长最新发声,强调货币政策框架演进五大方向

2024陆家嘴论坛于6月19日至20日在上海举行,中国人民银行行长潘功胜在第十五届陆家嘴论坛上发表了主题演讲。关于未来货币政策框架演进,央行提出了五点重要方向,具体来看:

优化货币政策调控的中间变量。过去,货币政策曾对M2、社会融资规模等金融总量增速设有具体的目标数值,但近年来已淡出量化目标,转为“与名义经济增速基本匹配”等定性描述。需要把金融总量更多作为观测性、参考性、预期性的指标,更加注重发挥利率调控作用。

进一步健全市场化的利率调控机制。未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。调控短端利率时,中央银行通常还会用利率走廊工具作为辅助,把货币市场利率“框”在一定的区间。

逐步将二级市场国债买卖纳入货币政策工具箱。这不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具,既有买也有卖,与其他工具综合搭配,共同营造适宜的流动性环境。

明确结构性货币政策工具定位是常规总量工具的补充。这意味着货币政策虽然是总量和结构的双重发力,但仍以总量为主。结构性政策工具的规模不会无限扩张,而是“聚焦重点、合理适度、有进有退”,已现阶段性目标的工具会及时退出。

最后,提升货币政策透明度,健全可置信、常态化、制度化的政策沟通机制,做好政策沟通和预期引导。

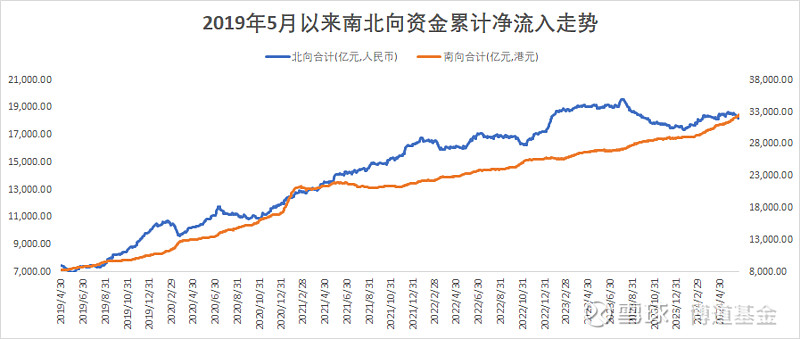

【资金追踪】成交降至地量,内资持续南下港股

市场情绪方面,上周A股市场成交活跃度有所下降,周五单日成交额不足7000亿元。全周A股日均成交额为7106.53亿元,较前一周下降5.40%。

资金方面,上周北向资金(外资)净流出、南向资金净流入。具体来看,北向资金(外资)上周净流出161.15亿元,其中沪股通净流出108.69亿,深股通净流出52.46亿。南向赴港资金(内资)净流入241.18亿港元,其中沪市港股通净流入116.51亿港元,深市港股通净流入124.67亿港元。

行业方面,全周来看,外资净流入的板块包括通信、电子、石油石化、基础化工、农林牧渔等,净流出的板块包括食品饮料、家用电器、医药生物、有色金属、非银金融等。

(数据来源:wind,截至2024年6月21日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

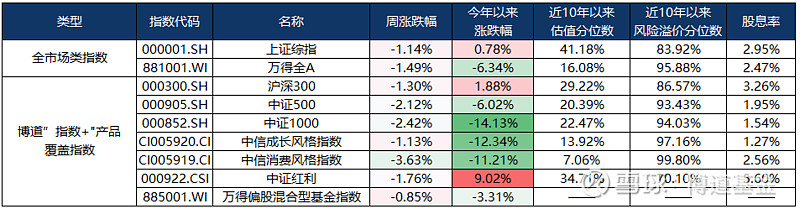

【指数估值】

(数据来源:wind,截至2024年6月21日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周A股市场整体回调,从指数估值、风险溢价等多项指标来看,各类指数投资性价比有所抬升。

截至6月21日,沪深300、中证500、中证1000指数市盈率估值分位数均回到历史低位区间(估值分位数越小,投资价值越大);风险溢价角度观察,大部分宽基指数近10年以来风险溢价分位数处在80%以上高位(风险溢价分位数越大,投资价值越大)。红利资产方面,$中证红利(SH000922)$ 当前股息率仍在5.60%相对高位。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。