中远海控基本面浅析

最近中远海控热度持续增加,据说不少大神从中国神华移驾到了中远海控,引得我也心痒难耐,入手一些。但是据说大涨暴涨之后的妖股都要好多年萎靡不振,中远海控从2020年5月的3.14元暴涨到2021年7月的33.4元,涨了十多倍,虽然前复权后从20.91跌到2022年10月的6.97元,跌了66.67%,但是它2023年在9元附近盘整了1年就走出颓势,这未免有点快了。

为了解开我的疑惑,我暂时不考虑筹码分布,单纯从集装箱航运价格入手,分析一下2020年中远海控为什么大涨,后来又为什么下跌,剖析目前中远海控的盈利情况,并展望一下后市。

一、最近十七年集装箱航运价格趋势分析

1、CCFI与SCFI

China Containerized Freight Index a type of economic transport shipping index作为航运市场“晴雨表”的运价指数,在现代航运市场中应用非常广泛,为了适应中国集装箱运输市场迅猛发展的需要,由交通部主持、航交所编制发布的中国出口集装箱运价指数(简称“CCFI”)于1998年4月13日首次发布。

在此期间,中国出口集装箱运价指数反映市场走势的“晴雨表”功能得到充分显现,在国内外航运界引起较大反响,产生了相当大的经济和社会效益,并以其科学性、权威性而成为继波罗的海干散货运价指数之后的世界第二大运价指数,被联合国贸发会海运年报作为权威数据引用。

中国出口集装箱运价指数客观反映了集装箱市场状况,成为世界了解中国航运市场的重要指标,为各大航贸企业日常经营决策提供有力依据,引起了新闻单位和相关研究咨询机构的高度重视,为政府部门对我国集装箱航运市场宏观调控提供了决策依据。

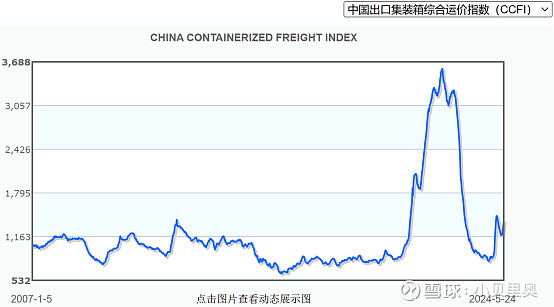

从CCFI走势上看,在2020年之前,集装箱航运价格有波动,但是没有最近五年的波动大。2012年6月4日指数是1409,是2007年至2020年上涨之前的最高点,2016年4月29日指数是632,是在这期间的最低点。

从2020年下半年,风云突变,集装箱航运价格开启上涨之路,一直到2022年上半年(其中2021年下半年至2022年上半年是高位震荡)。但是从2022年下半年到2023年年初,集装箱航运价格快速下跌。经过2023年一年的低位盘整,2024年年初集装箱航运价格重拾升势。

2、SCFI和CCFI的深层区别是什么

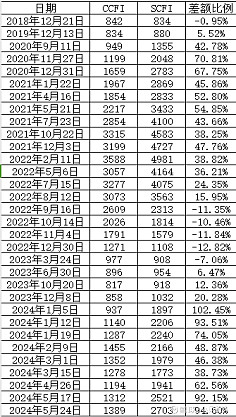

老水手都知道这两个的意思,CCFI是上个星期船司长协与即期的成交价,而SCFI是下个星期船司与货代的即期报价。CCFI更好反映船司的收入,因为它概括了长协与即期的出厂价。SCFI比CCFI更多的反映即期市场的成交价,因为SCFI没有长协的干扰,并且加入了货代的报价。那究竟我们要从两者之间关系获取到什么信息?即期市场更加旺盛时,即期报价一般比长协高,SCFI往往比CCFI高,这个比较容易理解。然而市场供需情况比较宽松时,SCFI有时比CCFI低。

未来集装箱航运价格的走势,我们不知道,但是从CCFI和SCFI的差额比例来看,这个价格还是要上涨的,我们可以盯着上海航运交易所每周发布的这个信息来预估集装箱航运价格的走势。什么时候差额比例缩小甚至变为负值,我们就要小心了,因为这个直接决定了中远海控每年的利润,决定了我们的投资回报率。目前来看,集装箱航运价格上涨趋势较强。

摘取CCFI变化不是十分剧烈的季度,比较中远海控的净利润,可以发现:2023年第一季度和2024年第一季度,CCFI在区间(1000,1300)附近,对应每季度净利润是70亿左右;2021年第一季度,CCFI在区间(1800,2000)附近,对应每季度净利润是150亿左右;2021年第四季度,CCFI在区间(3200,3300)附近,对应每季度净利润是220亿左右;2022年第二季度,CCFI在区间(3050,3250)附近,对应每季度净利润是370亿左右;2022年第一季度,CCFI在区间(3300,3500)附近,对应每季度净利润是270亿左右。还有一种情况,CCFI在1000以下的时候,我们不建议介入中远海控(2023年第三季度的900对应每季度净利润是50亿左右;2023年第四季度800对应每季度净利润是20亿左右)。

CCFI和中远海控净利润、每股收益等指标的对应关系如下。①如果未来CCFI能够稳定在(1200,1400),中远海控应该能够保证每季度70亿的净利润,对应每季度每股收益0.43元(每年每股收益1.72元),对应10倍市盈率就是17.2元,按照50%的分红比例,每年每股分红0.86元,按照现在股价15元的话,就是5.7%的年收益率。②如果未来CCFI能够涨到(1800,2000)区间,中远海控应该能够保证每季度150亿的净利润,对应每季度每股收益0.92元(每年每股收益3.68元),对应10倍市盈率就是36.8元。就算是股价不涨,按照50%的分红比例,每年每股分红1.84元,按照现在股价15元的话,就是12.3%的年收益率(高利贷)。③如果未来CCFI能够涨到(3000,3300)区间,中远海控应该能够保证每季度300亿的净利润,对应每季度每股收益1.84元(每年每股收益7.36元),对应10倍市盈率就是73.6元。

二、中远海运经营基本面分析

2020 年年初,突如其来的新冠肺炎疫情对全球经济和全球贸易造成广泛的负面影响,但随着下半年全球疫情防控步入常态化,各国经济刺激政策效应的显现,全球贸易呈现复苏态势,集装箱运输需求年内呈现先抑后扬走势。

2021 年在新冠疫情反复、运输需求增长、运力供给有限等多重因素影响下,全球物流供应链持续受到港口拥堵、集装箱短缺、内陆运输迟滞等复杂局面的挑战和冲击,集装箱运输供求关系持续紧张。

2022 年,全球通胀、地缘冲突与贸易摩擦等为全球经济带来不确定因素。尽管宏观经济环境面临挑战,但中国贸易进出口保持稳健增长。2022 年下半年,受地缘政治冲突、通胀高企等因素影响,全球经济贸易复苏势头放缓,集运市场需求疲软,运价水平从行业历史高位持续下滑至 2020 年前水平。

中远海控综合考虑公司盈利水平、股东回报和未来发展需要,制定 2022 年-2024 年股东分红回报规划,明确年度内分配的现金红利总额应占公司当年度实现的归属于上市公司股东净利润的 30%-50%。

2023 年,全球经济低速增长,地缘政治持续紧张,集装箱航运市场需求增速放缓,供应链拥堵缓解及新交付船舶等因素使得市场有效运力显著增加,供需关系发生转变。受此影响,航运市场加速回归常态,市场运价持续下行。2023 年受到需求收缩、供给上升的影响,全球集装箱航运市场供求关系趋紧,市场运价水平在低位波动。2023年中国出口集装箱运价综合指数(CCFI)均值同比下滑 66.4%。

可能面对的风险:1、经济波动风险风险。受地缘政治关系及全球贸易格局的变化、全球供应链的持续重组、重要经济体通货膨胀及债务水平的变化、个别区域性冲突等因素的影响,全球宏观经济复苏可能不及预期,相关地区或行业的投资、贸易或消费增长乏力,可能导致公司经营区域或上游行业的货运需求增长不及预期。2、政治政策风险。受大国间地缘政治利益冲突、部分国家或地区内部政治局势的变化等因素的影响,全球地缘政治格局处于持续不稳定状态,对航运行业和公司全球化经营带来不利影响。3、境外经营合规风险。国际组织及主要国家或地区对贸易、投资、税收、环保、反垄断、航行安全、航运技术、物流经营等政策的调整,以及持续加大合规监管的执法力度,对公司全球化经营布局可能造成潜在影响。

三、展望一下后市

随着世界地缘政治持续紧张,特别是中东红海局势持续紧张为全球供应链带来了新挑战,中国商品竞争力不断增强引发出口量不断创出新高。在周边不发生军事冲突的前提下,我们对未来集装箱航运市场保持谨慎乐观。

具体来说,需要观察每周一发布的CCFI和SCFI,分析两者的差额比例,研判中国出口集装箱运价指数走向,从而推断中远海控的盈利能力,指导个人操作。