联想控股(3396.HK)于2015年8月27日公布了上市后的第一份业绩报告,权益持有人应占净利润为40.15亿元人民币,同比上升209%,但表面的光鲜亮丽掩盖不了其背后的无奈,现在30元的股价也支撑不住多久。

【分析策略:抓大放小】

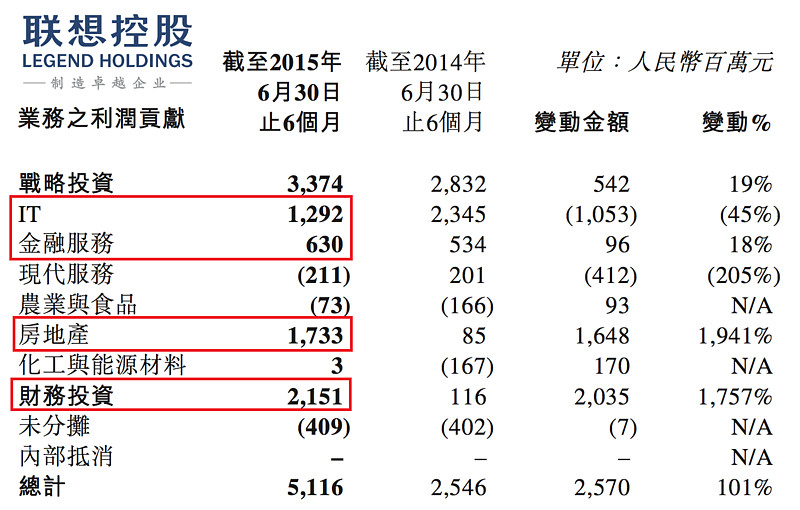

联想控股投资于六大板块:IT、金融服务、现代服务、农业与食品、房地产以及化工与能源材料,很多板块还有一大堆公司。我们采用的分析策略是重点关注盈利贡献度高的4个板块:IT、金融服务、房地产和财务投资。

【IT板块:联想集团(0992.HK)风光不再】

截止2016年6月的第1季度业绩显示,除税前溢利只录5200万美元(下同),较市场综合预测低36%,然而被税项抵免1.03亿元所抵消,令纯利达到1.05亿元。联想集团近期的股价(8月28日)已跌至6.73元,市值为748亿,跌幅远大于恒生指数同期跌幅。

【金融服务净利主要来自一次性收入】

报告期内,金融业务板块收入由人民币461百万元减少 9% 至人民币 422百万元,剔除上年同期纳入合并范围而后于上年末开始不再纳入合并范围的联保投资的会计影响,实际增长21%。金融服务业务板块净利润由人民币534百万元增长18%至人民币 630百万,本期利润增长主要来源于正奇金融发放贷款业务和融资租赁业务的强劲增长以及来源于联营公司的投资收益增加所致。

关键在这里:拉卡拉对本集团的利润贡献为人民币437百万元(上年同期对本集团的利润贡献为人民币283百万元),主要由于拉卡拉在本期新引入战略投资者,本集团股权被稀释而根据国际财务报告准则确认了投资收益。

金融板块近70%的利润是投资收益,不具有可持续性。

【房地产利润主要来自于公允价值变动】

联想控股通过融科智地开展房地产市场业务,房地产板块的收入大幅增加120%至人民币 43.40 亿元,净利润为 17.33亿元。公司持有可供出租的高端综合物业融科资讯中心B座完工交付,一次性转入投资性房地产,贡献公允价值增值收益人民币15.86亿元。

【财务投资利润大幅增长】

投资收入及收益由2014年上半年的人民币285百万元增至2015年同期的人民币2,773百万元,主要由于受2015年上半年资本市场行情的影响,我们于联营基金投资及少数股权投资的收益增加。

君联资本全部或部份退出项目13个,弘毅投资全部或部份退出项目 12个,这使得两家基金为联想控股贡献退出投资收益合计约人民币2,387百万元。 截至2015年6月30日,君联资本已上市项目的公开市场价值占其投资总价值的比例超过20%,弘毅投资已上市项目的公开市场价值占其投资总价值的比例超过 55%。

这块业务收入受资本市场影响很大,未来几年A股熊市基本是确定的,如何退出是个大问题,利润的大幅波动不可避免。

另外,弘毅的投资能力实在不敢恭维。港股上市的百货公司世纪金花(0162.HK)2014年报显示,自2010年底我们成功引入联想控股旗下中国领先的私募基金弘毅投资认购本公司13.305亿港元可换股债券后,双方合作更趋紧密。于2012年12月,弘毅投资向本集团增加投资共6,000万美元(约4.7亿港元)作为拓展业务及营运资金。又使用全部现有可换股债券以认购不可赎回的可换股优先股,弘毅投资持股占本公司已 发行普通股股本28.79%,为本公司第二大股东。世纪金花(0162.HK)整个公司的市值现在是16.6亿港元。这样的投资案例还有不少。

【小结】

联想控股(3396.HK)旗下除了金融服务还算过得去,其他业务都不受香港市场欢迎:收入和盈利的主要来源联想集团正在走下坡路;融科智地也就是个三线房地产公司;财务投资有点类似封闭式基金,市场对这类公司的估值往往较净值会大幅折让。联想控股(3396.HK)股价会向下走到哪里呢? 远远低于现在(2015年8月28日)30港元的股价,约700亿港元的市值。

为何联想控股被高估?大致原因有三点:1)掌舵人柳传志的声望;2)投资者不了解控股公司在香港市场都是大幅折价的;3)百度一下内地媒体是如何报道联想控股的中期业绩,你就明白了。