2015年8月12日,我们本着越跌越买的策略,继续买入九龙仓(0004.HK),我们认为九龙仓是恒生指数成分股的首选。在什么情况下可以执行这一策略呢? 本文通过三个例子来做实况分析。

【越跌越买九龙仓(0004.HK)的逻辑】

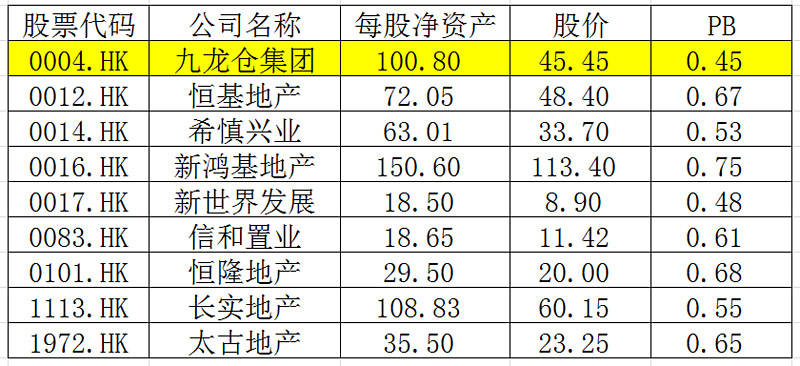

我们在2015年7月10日,推荐了九龙仓,当日九龙仓集团股价为51.55元,市值为1562亿,每股净资产为100.8元。 当时买入九龙仓集团的逻辑可以参考 网页链接

2015年8月12日,九龙仓集团股价下跌至45.45元,我们在今天又买入了九龙仓,累计买入后,现在约占10%的仓位。我们认为九龙仓集团是50个恒生指数成分股的首选。

九龙仓将在2015年8月18日(周二)发布中期业绩报告,现在还不清楚香港零售业的寒冬对九龙仓究竟有多大的影响。但经过了一个月的时间,情况明朗了很多。

铜锣湾地主——希慎兴业(0014.HK)在8月5日发布的中期业绩报告中是这么说的:

香港经济于 2014 年首季录得 2.5%的温和增长。本地消费需求大致稳定,但游客消费随着近数年非常强健的增长后,已趋于常规化而减弱,以致 2014 年首六个月的零售业销售额下跌 1.3%。位于核心地段的优质商场租赁仍然大致稳定,甲级写字楼租赁市场则继续受惠于有限的供应。

本集团于 2014 年中期的营业额为 1,596 百万港元,按年增加 4.2%。 若不包括重建中的新宁大厦及新宁阁于去年所占的收入,营业额增加 10.0%,显示健康的自然增长。商铺业务已全数租出,而写字楼及住宅业务分别录得 96% 及 97%的出租率。

经常性基本溢利乃本集团核心租赁业务表现的主要指标,为 1,082 百万港元,按年上升 4.7%,反映来自商铺及写字楼租赁业务的收入增加。不包括未变现投资物业公平值变动的基本溢利,亦为 1,082 百万港元。本集团于 2014 年中期的公布溢利为 2,888 百万港元 (2013 年:3,243 百万港元),主要由于期内投资物业估值的公平值收益减少。

恒隆地产(0101.HK)在7月30日发布的中期业绩报告中是这么说的:

我们多元化的香港物业组合,在香港零售市道下调的势头下依然表现稳健。所有租赁业务的租金收入及营业溢利均告上升。租金收入增长百分之七至港币十七亿四千四百万元,营业溢利同告上升百分之七至港币十四亿九千七百万元,租赁边际利润为百分之八十六。

受惠于租金调升,集团的香港商铺组合的租金收入增长百分之六至港币十亿二千八百万元。 这些商铺皆位于香港的黄金地段,并近乎全部租出。在租金调升的带动下,旺角的雅兰中心和九龙东的淘大商场皆取得百分之十三的租金收入增长。尽管资产优化工程期间带来影响,铜锣湾商铺的租金收入仍较去年同期上升百分之五。中环商铺组合的租金收入较去年同期上升百分之七。位于山顶的山顶广场和港岛东的康怡广场,其租金收入分别增长百分之五及百分之四。

香港办公楼组合的整体租金收入较一年前增长百分之九至港币五亿五千九百万元。办公楼 组合的租出率上升两个基点至百分之九十六。受惠于有效的市场推广,住宅及服务式寓所 的租金收入增长百分之十四至港币一亿五千七百万元。集团的住宅及服务式寓所的租出率分别上升十二个基点及六个基点至百分之九十一及百分之六十。

从恒隆地产和希慎兴业的中期业绩报告可以大致推断出九龙仓集团的中期业绩,商铺租金低单位数增长,写字楼租金高单位数增长,香港物业销售畅旺,九龙仓集团的中期业绩不会差到哪里去。九龙仓当前45.45元的股价已经充分反应了市场对香港零售业的悲观情绪,PB已经低至0.45,继续下跌的空间已经不大。

如果九龙仓股价继续下跌,我们会继续买入,直到总仓位的20%。

【执行越跌越买的几个条件】

并不是所有的股票都适合越跌越买,很有可能是越套越深!

九龙仓集团适合越跌越买,因为满足了下面几个条件:1)业绩真实可信;2)商业模式简单,业绩波动小,容易估算;3)初次买入的股价就已经具有很大的安全边际。

【反例1:时间由你(1327.HK)】

2015年3月31日,时间由你(01327.HK)公布2014年止年度业绩,收益录得7.23亿人民币(下同),按年增加24.5%;毛利2.41亿元,增加27.5%。纯利1.15亿元,增长35.1%,每股盈利17.88分。不派末期息。

2015年8月6日,时间由你的收盘价为0.465元,市值为3.72亿港元,PE还不到2.6,而且这可是没有公允价值变动的净利润。这么便宜的股票,你买吗?

2015年08月06日,时间由你(01327.HK)公布,先旧后新配售1.6亿股,涉及新股相当于扩大后股本16.67%;配售价0.4元,较上交易日收报折让13.04%。集资总额6400万元,所得净额6200万元,拟用作日后业务投资及发展机会,以及一般营运资金。

时间由你的业绩你相信吗? 公司的背景你了解多少?

当然,这并不意味时间由你的股价会继续暴跌,说不定一年后股价翻个几倍也有可能。总之,时间由你股价的涨跌已经和业绩没有关系了。

【反例2:华晨中国(1114.HK)】

我们在5月初的时候,卖出了盈利丰厚的股票后,买入了华晨中国(在14~15元区间内的价位)和大新银行集团(2356.HK),买入的逻辑很简单:在港股通标的中,根据我们的估值,没有更好的标的。大新银行集团赚了10%后就离场不再买入了,华晨中国则一直留着。其实当时宝马的销售颓势已现,但怕错过难得的上涨机会,还是持有。

后来看到了汽车之家创始人李想的观点:股市暴跌,汽车跟着倒霉;股市暴涨,汽车还会跟着倒霉,股市是慢牛、慢熊的时候,车市最健康。这个时候,华晨中国已经跌到11元了,我们一直在等待卖出的机会,终于在7月初,以12.50元的价格卖出了所有的华晨中国。

华晨中国不适合越跌越买的策略,有两个原因:1)买入时的价格就不具有安全边际;2)行业发生了变化,业绩难以预测。

【小结】

我们通过3个案例说明了我们对“越跌越买”策略的理解和运用。九龙仓集团适合越跌越买,因为满足了下面几个条件:1)业绩真实可信;2)商业模式简单,业绩波动小,容易估算;3)初次买入的股价就已经具有很大的安全边际。时间由你(1327.HK)的例子不符合第1个条件,华晨中国(1114.HK)的例子则不符合第2和第3个条件。

原文: 网页链接