2015年7月22日,联邦制药(3393.HK)的PE为11.36倍,瑞年国际(2010.HK)的PE为4.50倍。这样的价格在港股市场未必便宜,说不定还高估了呢。我们透过对这两家公司的分析,来看看港股市场存在哪些投资误区。

【估值误区】

2015年7月22日收盘,联邦制药(3393.HK)股价为4.76元,市值为77.4亿;瑞年国际(2010.HK)股价为2.13元,市值为32.8亿。

通常网站上公布的信息是这样的:联邦制药(03933.HK)公布截至2014年12月底止全年业绩,纯利6.81亿元,按年升13.18倍,每股盈利41.86仙,不派末期息。

瑞年国际(2010.HK)年报显示:2014年,本集团的业绩持续增长,营业额及本公司持有人应占溢利分别按年增加 8.3% 至人民币 20.62亿元和 16.5% 至人民币 5.74亿元。整体毛利率由2013年的 68.0% 增加至2014年的70.1%,整体毛利率有所改善是由于产品销售占比略为变化及健康饮品外包生产减少所致。纯利增加主要是由于营业额稳定增长带动整体业绩表现、毛利率增加以及销售与分销成本在营业额占比减少所致。

据此计算,联邦制药(3393.HK)的PE为11.36倍,瑞年国际(2010.HK)的PE为4.50倍。这样的估值会让A股的投资者直呼便宜!但在港股市场,这样的价格未必便宜,说不定还高估了呢。

有细心的投资者会发现,联邦制药(3393.HK)鉴於2014年度成都厂停止营运,期内获得当地政府补贴收入约3.91亿元。

瑞年国际(2010.HK)赚了这么多钱,给投资者多少回报呢? 2014年全年每股 4.2 港仙的股息。

这两家公司背后还有很多投资者未必了解的信息。

【资本市场多次融资】

这两家公司都是融资高手。

联邦制药于2007年06月15日上市,通过国际配售及公开发售以作价2.75港元配发3亿股普通股,配售股份所得净额约为7.81亿元。2010年,本公司分别以8.50港元发行5000万股新股,及以15.22港元发行5150万股新股,所得款项净额分别约为4.16亿港元及7.75亿港元。2011年11月14日,发行本金额为人民币7.9亿元之于2016年到期之7.5厘以人民币计值美元偿付之可换股债券。2012年3月,本集团向合资格股东每持有四股现有股份获配发一股供股股份的基准,以每股供股股份2.21港元的认购价,发行3.25亿股供股股份,借此集资约7.0亿港元净额。供股所得款项净额已用作扩充本集团内蒙古厂房生产6-APA的产能及一般营运资金。

主营氨基酸保健品业务的瑞年国际(02010.HK)在2010年2月首次招股,同年10月,再次配股,两次合计融资约12.6亿元。2013年5月,瑞年国际向中信国际资产管理旗下ewport Consulting Ltd发行两批本金额合共6亿元之可换股债(CB)及认股权证,估计集资净额约6.6亿元,将用作一般营运资金、日后拓展现有业务及收购中国健康产业之用,CB及认股权证可悉数转换为2亿股新股及2000股股份,占扩大后股本16.38%。2015年6月,瑞年国际公布,拟按每股配售价2.65元,向不少於六名承配人配售合共最多1.4亿股新股,占扩大后公司已发行股本9.5%,每股配售价较上日收市价3.3元折让约19.7%,配售所得款项净额约3.67亿元。

【负面新闻不断】

21世纪网 2014年06月10日:联邦制药一路向西转移污染 10年9次被批

东方网 2013年01月30日:北京停售10种不合格食品 “瑞年”枣饼上黑榜

21世纪经济报道 2013年02月24日:顺牌凉茶涉嫌双日期,瑞年国际隐瞒遭查处

【联邦制药更接近于化工企业】

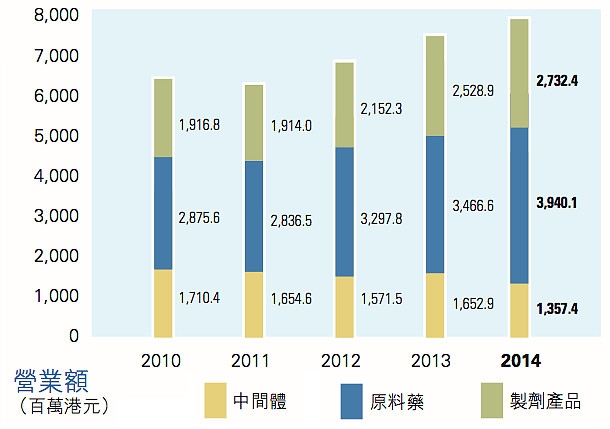

从联邦制药的收入结构来看,基本都是很成熟的产品,更接近于化工制造企业,研发的新产品还未成为销售的主流。

联邦制药将自身定位成垂直一体化的生产经营模式,从生物发酵开始集医药中间体、原料药、药物制剂、药包材生产为一体。表面上看,集团控制了上游,便不用给人家握紧着原材料供应,下游产品便可以生产得更顺畅。但另一方面,上游原材料特质是七分靠天,三分靠人,价格波动大,毛利率变动大。做下游的,如果是旧有产品不行,还可以生产其它的。上游的,产品改不了,无论你做得多好,只要产品价格大跌,毛利率照样大跌。

下图显示,联邦制药的盈利波动巨大,在港股市场,对于这样的企业的估值不会高,通常在0.6倍PB~1.2倍PB之间。

【正面例子:东瑞制药】

联邦制药应该怎么做呢? 不妨来看看东瑞制药。

东瑞于1995年成立,主要从事研发、生产和销售抗生素中间体和原料药,以及其他系统专科成品药。 公司最初成立时,其是垂直整合模式的抗生素制造商。由于中国早前限制抗生素的使用,公司该项业务已经失去了动力,并连续三年亏损。目前,降压药和抗肝炎药物是公司的主要增长动力。

东瑞制药大幅缩减不挣钱的中间体和原料药业务,将业务中心集中于高毛利的专科药。2014年营业额同比减少14.3%,主要是由于中间体和原料药业务的GMP工程改造延误导致下半年收入增速倒退72.3%所致,但是成药业务收入同比增长15.2%至6.3亿人民币,其中毛利率较高的专科药收入同比增长31.6%至5.27亿元。2015年7月2日,东瑞制药(2348.HK)发盈喜,预期截至2015年6月底止六个月之溢利同比上升约50%,溢利增加主要原因是高毛利的专科用药收入较去年同期增加所致。

资本市场对于东瑞制药(2348.HK)的反应是正面的:

【联邦制药如果涉足房地产,利好利空?】

2014年03月18日,联邦制药(03933.hK)宣布与四川省彭州市国土局签立更改土地用途合同,将现时生产厂房的土地改为商业及服务产业设施和住宅用途,应付补价为4.84亿元(人民币,下同)。同时,由于生产厂房停止营运,获彭州科技信息局补贴3.12亿元,故更改土地用途之净现金支出1.72亿元。该土地位于四川成都市彭州市,总地盘面积约32.9万平方米。公司表示,为了提升生产规模、降低生产成本及增加效益,拟将成都厂房的6-APA及克拉维酸钾中间体生产线逐步搬迁,合并至内蒙古厂房集中生产。更改土地用途将大幅提升土地价值,惟现时未有开发土地之具体计划。

目前并不清楚联邦制药如何处置这块地。如果联邦制药涉足房地产,我们认为是绝对的利空,而不是利好。很多人以为,房地产是个暴利行业,纷纷涉足,但这实际上是个陷阱。哪怕地块白送,联邦制药也没有能力开发。有机会我们会剖析房地产开发的核心竞争力。

【证券市场周刊上的瑞年国际】

瑞年国际各项指标好得出奇的,你信吗?看看《证券市场周刊》是怎么解读的。

2013年2月1日,《证券市场周刊》发文《“地雷股”瑞年国际》,链接:网页链接

【券商估值】

2010年03月23日,联邦制药(03933.HK)绩后扬13% 大摩升级上望7.5元

2010年05月03日,国元重申联邦制药(03933-HK)买入评级,目标价12.9元

2010年08月06日,联邦制药绩后升4%,摩通上调目标价看19港元

2011年10月24日,汇丰将联邦制药(03933.HK)目标价由16元下调至14.7元 评级“增持”

2012年04月13日,大摩削联邦制药(03933.HK)目标价至5.5元 维持“增持”

2013年08月23日,花旗将联邦制药(03933.HK)降级至“沽售” 削目标价至2.2元

2014年08月22日,渣打维持联邦制药跑赢大市评级,目标价7.9元

2014年09月22日,大摩调联邦制药目标价至7.2元 维持与大市同步

2015年06月01日,齐鲁国际-联邦制药-3933.HK-深港通概念股,上调目标价至7.25 港元,维持「买入」评级

2015年07月16日,申万宏源(香港)-联邦制药-3933.HK-中期业绩承压,长期前景向好,目标价6.20元

还是来看看实际的股价走势,需要注意的是联邦制药多次配股集资,股价有调整,而券商的价格是基于当时的股价判断

【恒牛小结】

1)资本市场对于不断大手笔融资的企业没有好感,估值不会高

2)联邦制药更接近于化工企业,东瑞制药将业务重心集中于有优势和高毛利的专科药才是发展方向,重要的是盈利,而不是收入

3)如果联邦制药涉足房地产开发,估值会更低,是绝对的利空!

4)财务有疑点的公司,很难会有高估值,瑞年国际就是很好的例子

5)券商的估值,看看而已,别当真