工业母机绩优股:

海天精工、纽威数控、拓斯达、泰嘉股份、思进智能

$海天精工(SH601882)$

$海天精工(SH601882)$

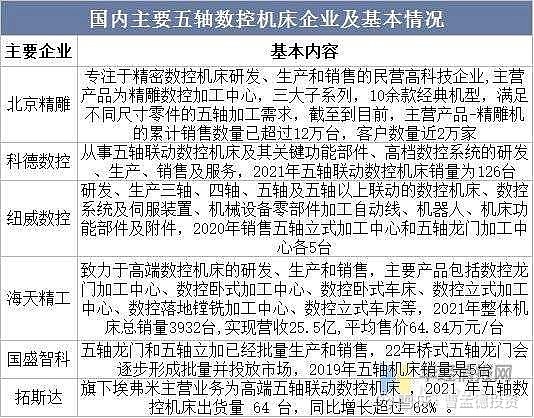

国产五轴机床这块只有科德和北京精雕实力最强,其他的都不在一个档次,不知道北京精雕何时上市

海天、纽威已大涨过,五轴数控都有机会

【广发机械】苏州高端装备调研的几点总结

本周我们组织了一批【苏州】的高端装备企业调研,今天分别调研了普源精电(高端仪器进口替代)、德龙激光(专用设备)和纽威数控(通用设备),简单聊聊感受:

1. 从宏观到微观需求观察。此前我们跟大家分享了两则近期制造业有关的政策,一是设备更新改造再贷款利率折扣,二是高新技术企业设备购置税前扣除加计100%。从机床企业订单感受来看,确实能感受到需求的改善,其他领域,9-10月份基本也都恢复到了正增长。外部环境挑战大,今年高端装备企业,依然实现了不错的业绩增长,增长韧性十足。

2. 肉眼可见的进口替代。高端产品的渗透是见证,普源前三季度高端产品增长131%,纽威在大客户和欧系机床直接PK,真实的进口替代加速已然发生。这是2018年以来,制造业发生的最大的微观变化。本轮的进口替代,更多是从零部件、底层技术的进口替代,这是不可逆的。

3. 利润率提升的内在逻辑。过去投资者普遍不喜欢制造业,核心在于制造业企业竞争力孱弱,利润率低下。有几组数据供大家分享:纽威数控的净利率从17年的3%提升至14%,海天精工从16年的6%提升到16%,国茂股份从16年8%提升到15%。利润率改善的核心在于:产品力提升、规模效应、工程师红利。今天的装备企业,和5-6年前比,已截然不同。总结:本轮制造业复苏,既有政策护航,也有底层蝶变,我们判断未来2-3年,制造业企业将会进入:产品力红利+金融政策红利+财税政策红利+原材料成本红利+工程师红利=利润率系统性提升。增配制造业已刻不容缓,目前机械整体持仓2%左右,明年估值整体估值水位也不高。我们继续看好明年通用制造业的股价积极表现,感兴趣的领导,欢迎预约深度专题路演交流。