洽洽食品,快乐的味道。这家公司大家再熟悉不过,在全国各地超市大家都可以看到他家的产品。洽洽食品股份有限公司是一家以传统炒货、坚果为主营,集自主研发、规模生产、市场营销为一体的现代休闲食品企业,被誉为中国炒货行业的领跑者.公司主要产品有葵花子类、西瓜子类、豆类、南瓜子类、花生类等传统炒货产品和以开心果、核桃、杏仁等为代表的高档坚果产品。

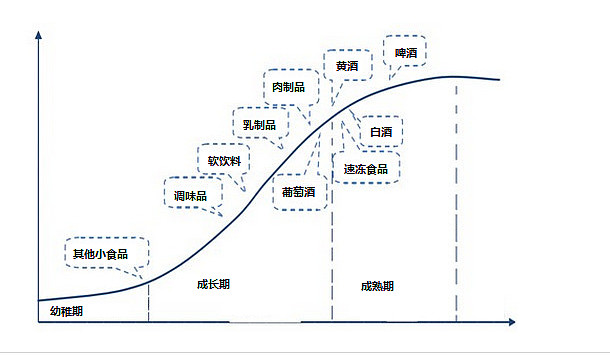

随着经济的发展和消费水平的提高,休闲食品在人们生活支出的比重逐渐提高,同时对休闲食品的质量也在提高,相比过去更注重品牌和体验。近几年食品加工行业在保持着快于GDP的增速增长。过去数年中,食品饮料行业中的白酒类、葡萄酒、肉类加工、饮料、奶类制品等细分行业已经得到充分的发展进已经入成熟期,增速有所放缓,而炒货和高端坚果类的发展相对较晚,公司所处行业有望得到进一步的发展和挖掘。

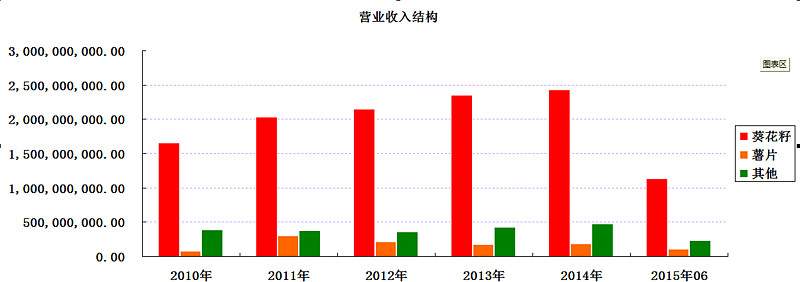

公司积极探索开发新产品,撞果仁、调味品、薯片、休闲豆制品等新品开发节奏明显加快;从公司的产品销售结构上看葵花籽和其他小类产品的比例悬殊,未来在葵花籽以外的炒货细分品类提成空间可观。我们可以看到公司经过近几年的品牌推广和渠道建设,现在已经具备良好的品牌知名度和成熟的线下渠道。同时借助电商渠道拓展市场,在拥有良好的品牌知名度和足够的资金实力的基础上外延式拓展值得期待。

主动剥离果冻业务,专注炒货纵深式发展,结合互联网思维打造电商专营系列产品,进军高档坚果。根据中国食品协会坚果炒货分会的统计数据,全国坚果类市场规模在380亿左右(2012年数据),当前市场空间已经有500亿。在居民收入增长和消费升级的过程中高档坚果呈现逐年上升的趋势,当前发展迅猛的线上知名企业如三只松鼠、新农哥、百草味等,这些行业龙头占据的市场份额元不足一成,未来集中度提升空间还很大。近期公司电商人才队伍建设投入逐渐加大,积极打造线上消费产品。收购电商股权、全资控股合肥味乐园;在引进电商人才和人员结构调整上可看出公司对线上产品的开发和营销的重视。

接下来看看该股的长期走势图:

该股长期处于横盘震荡状态,如果不是今年的牛市的影响振幅常年不超过100%,当前价格仍停留在发行价格附近。短期的股价波动主要受市场的情绪影响,而长期走势就是市场的称重机。为什么会出现如此的走势呢?原因大概有如下几点:

1、市场认为公司主打产品葵瓜子已经到天花板,在这几年试图探求多元化屡遭失败,从而削弱了该股的预期。

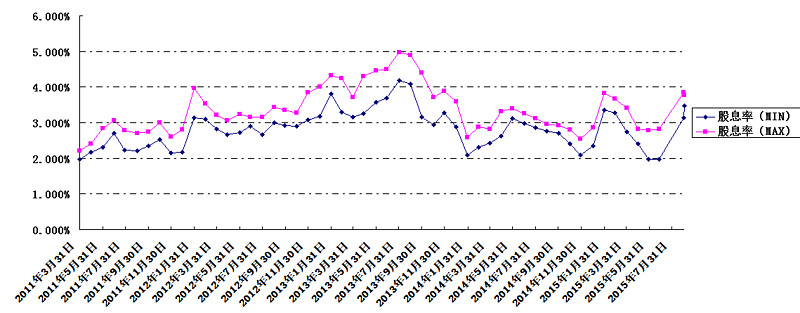

2、该股的股息率很高,分红很大方。上市融资24亿,而从上市至今该公司累计分红达9.63亿,以下是该股过去的股息率走势图:

该股股息率常年保持在2%~5%之间,虽然比不上其它高股息率的标的,但是稳定的分红给公司的股价托了个底,所以在过去的大熊市中并没有随大盘大幅度下跌。而高比例的分红(2014年分红率达到80%)削弱了公司的成长性预期。

4、公司账面躺着很多钱放在银行做理财、拿去放贷。有不务正业和恶意圈钱的嫌疑。

5、非经常性损益占数额较大,给人不靠谱的感觉。2012~2013年非经常性损益分别达到5303万、7301万、6152万。分别占当年净利润18%、28%、21%。在扣除非经常性损益后其实PE也不低。

6、电商的冲击,近年来电商线上炒货发展迅猛,特别是三只松鼠、新农哥等发展迅猛,给传统炒货商带来一定的冲击。

但是,这些只不过是市场对该公司的偏见,而且这种偏见持续了很多年。如果一种思维持续了很多年,那么这种偏见就容易偏离事实太远而形成谬误。首先,葵花籽的销售收入在近几年增速逐渐放缓,但是公司除了葵花籽以外的小品类炒货的销售额还很小而且各个小品类的市场空间还很大。未来一段时间内公司整体销售规模将得益于其他产品的销售的增加而进一步扩大。其二,公司每年的高分红说明公司不差钱,虽然每年的分红数额较大但是公司账面的现金和银行理财产品等现金等价物足以支持公司进一步扩张。其三,当前电商炒货龙头企业也刚刚起步前几大公司的市场份额之和也不超过10%,而公司开始注重线上产品的开发和营销。

下面我们对作该公司进一步了解:

财务分析:

资产:

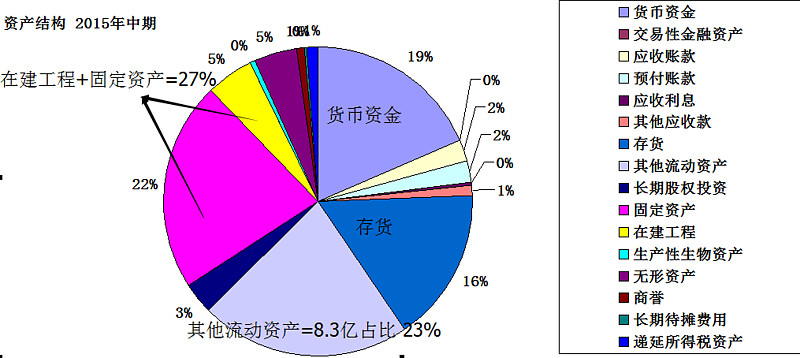

从资产结构上看,货币资金7.65亿,占比19%,而其中的其他流动资产有8.3亿,占比23%,这个比例不小,这里面有对外的委托贷款(委托贷款利率在10%~11%之间)3.9亿剩下的差不多就是银行的理财产品。估计公司可动用的现金和现金等价物在12个亿左右。从资产这一角度看这家公司现金很充足。为后期的外延式扩张提供了充足的物质保障。

应收账款占比很小,就2%;

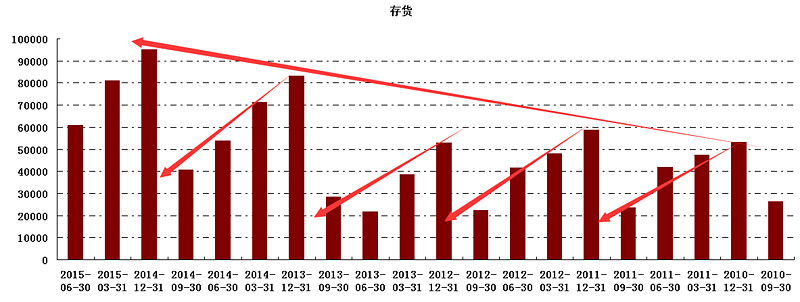

然后在此提一提存货,存货6个多亿占比16%,今年中报显示存货中大多为原材料,截至中期期末原材料账面余额5个多亿,在产品3千多万,库存商品3千多万,其余是包装物和低值易耗品。从历年各个报告期的存货数额上看,每年在年末的存货达到最高峰然后在一、二、三季度逐渐减少,因为公司主要原材料为瓜子类等具有季节性采购特征的农副产品,从存货的波动规律来看每年采购集中于四季度。我们来看历年各报告期的存货变动情况:

整体上看存货的高峰在逐年递增,从这以方面看公司的经营规模是在不断地扩张的,其成长性在这里也能够体现出来另一方面,单季度的经营性现金流也可辅证这一观点:

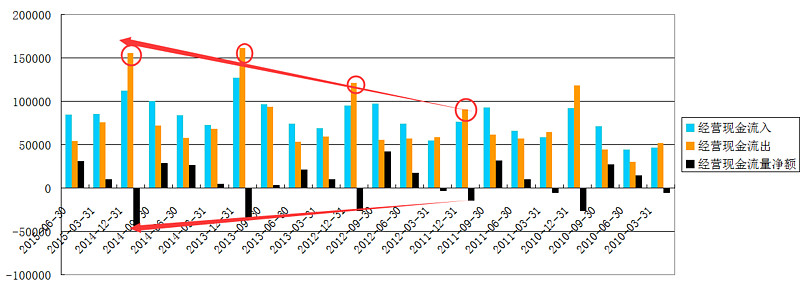

每年的四季度都是公司的采购季节,四季度的经营性现金流流出额和净现金流

量都处于全年最高,且同趋势上看采购规模逐年递增。然后看近两个季度的存货消耗情况也处于正常的水平之上。综合应收款和存货来看,公司的经营正常,并没有出现产品滞销的现象。在建工程和固定资产之和占总资产27%这一比例在正常的范围之内。

负债:公司无长期借款,短期借款5.4亿,有息负债率14%,整体负债率28%。

利润:

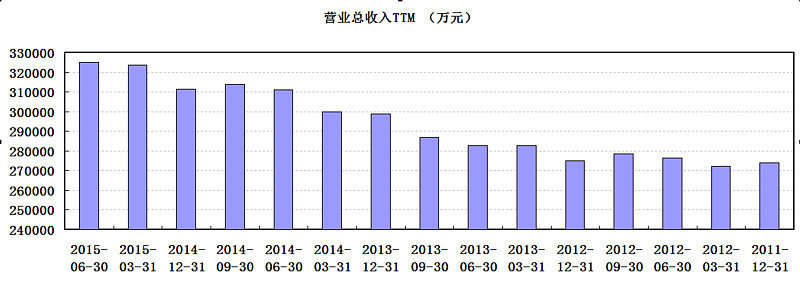

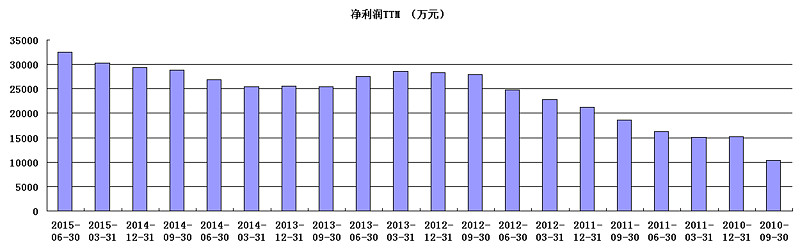

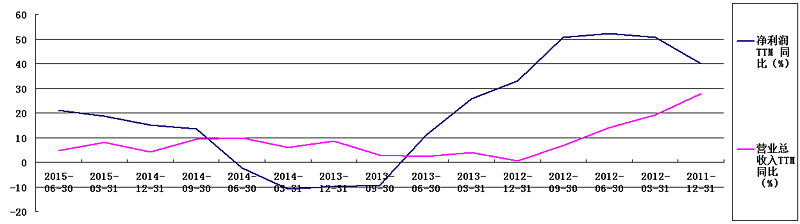

净利润和营业收入近两年增长稳定,在13年业绩出现下滑后在此后两年缓慢回升,值得注意的是在13年净利润出现下滑时营收如并没有出现明显下滑,此后的两年各个报告期的净利润增速均高于营收增速。截至2015年中期净利润(TTM)已经创出历史新高。净利润增速的趋势上看呈现加速增长的趋势,笔者认为在未来的一年之内公司有望迎来业绩爆发将盈利规模提上一个台阶。

对ROE的拆解:

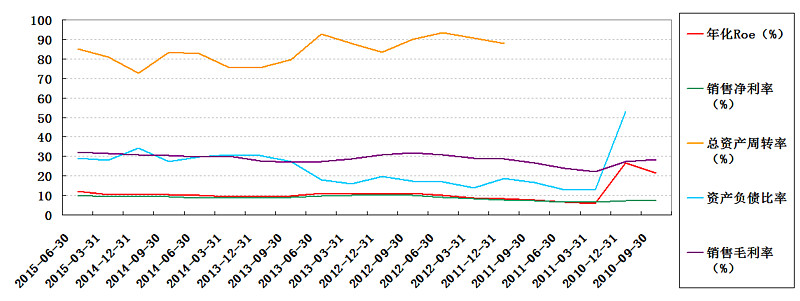

Roe近期相对平稳总体上略微上升趋势,得益于毛利率的提升。中报显示毛利率上升系原材料价格下降所致,销售毛利率32.28%较去年同期提升2.6个百分点;净利率10%较去年提升1.36个百分点,总资产周转率和负债率变化不大,也就是说净利润的增长来自于毛利率的提升和销售额上升。费用方面主要集中在管理和销售费用,管理费用近期变化不大;而销售费用的的增速和营收增速不相上下。

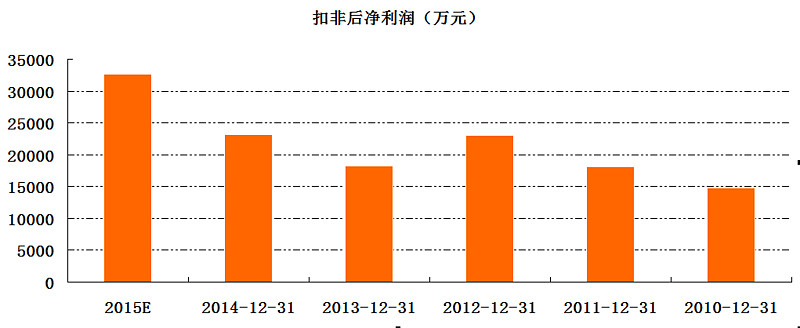

非经常性损益及扣非后净利润:非经常性损益数额较大,甚至在净利润中占据较大的比例,根据历年的报告显示分经常性损益主要是政府补助、银行理财产品的收益和委托贷款的利息收入,2012~2014年分别达到0.53亿、0.73亿、0.61。今年中报显示扣非后净利润同比上升58.05%,随着盈利规模的扩大非经常性损益的占比逐渐下降。根据以往多年的规律上半年扣非净利润占全年扣非净利润35%,以这一比例推测全年扣非净利润将达到3.26亿同比增长40%,这一观点有待三季报的数据证实,当然这种增速有待考证。

项目分析:

公司募集资金主要用于建设和布局全国尚未覆盖地区的加工基地和升级改造已有加工项目,主要项目有哈尔滨洽洽食品有限公司食品加工项目、总部食品生产工艺提升及自动化项目、内蒙古原料基地建设项目、新疆原料基地建设项目、收购江苏洽康食品有限公司60%股权、供产销全流程业务信息平台建设、投资长沙洽洽食品有限公司食品加工项目等。而目前来看以上项目中洽洽食品有限公司食品加工项目于2013年5月开始投产,本期利润贡献1300多万元;长沙洽洽食品有限公司食品加工项目于2013年3月份投产,本期利润贡献接近1800万元,新疆原材料建设项目预计今年10月份达产。而内蒙古原材料项目和收购江苏洽康食品股权当前处于略微亏损状态,而其他项目基本达产但部分项目无法一一计量而且在报告中没有给出。总体而言募投项目并不理想,这也是市场评价不高的原因吧。但是随着时间的推移效益将会慢慢显现。

估值:

股息率:按照中报的净利增速预测2015年全年净利润3.75亿,如果按照去年80%的分红率,当前市值67.58亿,对应股息率4.44%。历史上该股最高股息率在5%左右,而当时是2013年下半年,当时的利率和目前的利率是不可同时而语的。目前的估值是很有吸引力的。

PB:对于当前公司的业务而言,主要由葵花籽的收入构成。葵花籽市场基本接近饱和而且市场已经成熟稳定,用PB来衡量还是比较恰当的。Pb也在历史底部区域,最低pb在2倍附近,当前值2.57,不算贵吧。对比同行业洽洽食品市净率排名倒数第四,排在后面的是好想你、三元股份和黑芝麻。

PE及pe/g:按照市盈率进行估值可能存在争议。⑴按照中报的净利增速预测2015年全年净利润3.75亿,当前市值67.58亿对应18倍pe,也处于历史低点。市盈率对比净利润增速28%的话,相当于0.64PE/G。当然未来能否保持这个增速还有待观察,不过如果新品推出能顺利打开市场的话保持20%~30%增速不难。保守估计,未来两三年20%上下的利润增速不难。⑵扣非后净利润来估值的话,预测全年扣非后净利润3.2亿,对应市盈率20倍,对比扣非后净利增速40%对应0.5倍PE/G。但是这么高的增速可能性不太大。同行业市盈率排名倒数第五(排除亏损个股)。

小结:当前估值是存在一定的安全边际的,无论从股息率,pb、pe或者PE/G角度看都处于历史底部区域。

声明:非专业人员瞎扯,难免存在差错,欢迎斧正!不构成投资建议只为整理思路,希望关注洽洽食品的人一起讨论

$洽洽食品(SZ002557)$ $好想你(SZ002582)$ $中小板指(SZ399005)$ $上证指数(SH000001)$

@风清月明驻心间 @天道骑牛 @DAVID自由之路 @Dean_丁丁 @飘仙的个人日记 @管我财 @栀子花开股海丶 @仙人之道 @ 好 多 人