一、江铃汽车

(一)主营业务

江铃汽车的主要业务是生产和销售商用车、SUV以及相关的零部件,主要产品包括JMC品牌轻卡、皮卡、轻客,福特品牌轻客、MPV、皮卡等商用车及SUV产品。2023年设计产能33万台,产能利用率93%

(二)业绩表现

2023年,公司实现营业收入331.67亿元,同比增长10.19%;净利润为14.76亿元,同比增长61.26%;归属于上市公司股东的扣除非经常性损益的净利润9.95亿元,同比扭亏为盈。公司2023年的财务指标持续改善:毛利率15.38%、净利率3.21%、ROE15%。但2024年一季度,毛利有所下滑。公司2023年实现乘用车出口7.1万,同比+85%。

2024年第一季度,公司实现营业总收入79.75亿元,同比增长5.96%;归母净利润4.82亿元,同比增长163.95%;扣非净利润4.21亿元,同比增长4329.75%。

(三)股价和估值

公司年初股价上涨催化

1.市场青睐高股息企业,公司的分红比例稳定在40%。公司大股东是南昌江铃(持股41%)、二股东是福特集团(持股32%),都是很重视股东回报的股东类型(国资+外资)。而公司多年来高分红的能力来自公司扎实的财务表现,同时公司近几年资本开支已下降到较低的水平。

2.市场青睐出海企业,公司跟福特的合作加快出海布局。公司与福特合作,进一步扩大江铃汽车的产品出口业务,将江铃汽车生产的福特品牌和江铃自主品牌的经济型电动车与传统燃油商用车出口到海外市场,并通过福特现有的销售网络在国际市场进行销售。公司有望通过福特成熟的海外渠道迅速扩张出口区域及出口销量,成为福特重要的乘用车出口中心。

3.新业务的业绩弹性。公司代工福特新车型Ranger(福特高端皮卡游骑侠)和Bronco(福特越野车烈马)。新业务改变了公司的投资逻辑,即从轻卡轻客到越野车。同时市场认为新车型在现有产线调整后的基础上能生产,新增折旧少,单车盈利能力强。

公司前两个月股价下跌因素

1.2024年5月和6月,公司的皮卡和SUV单月产销量波动较大,特别是5月份的产销量出现环比明显下滑,6月有所企稳,但新业务逻辑有所破坏。市场关注公司的皮卡和SUV业务发展,今年1-4月,公司的皮卡和SUV月度产销量都维持在较高的增速,但是在5月出现大变脸:皮卡5月单月产量6511辆(同比+13.35%),销量5567辆(同比-7.42%);SUV5月单月产量9778辆(同比-10.87%),销量10210辆(同比+8.69%)。而皮卡今年1-4月累计产量23823辆(同比61.61%),累计销量24435辆(同比47.67%);SUV今年1-4月累计产量36163辆(同比+8.53%),累计销量35743辆(同比6.44%)。

2.公司一季度的业绩是超预期的,由于新业务增速可能放缓,其他车厂陆续推出皮卡和越野车车型(比如比亚迪),市场担忧竞争格局,公司股价持续调整。

公司近期股价上涨因素

1.江铃汽车代工百度的萝卜快跑,汽车OEM概念愈发明显。江铃汽车代工自动驾驶车辆已经有一定时间了,最早应该是帮文远知行代工无人货运车。而近期萝卜快跑的热炒,让江铃汽车也受到市场的关注,目前应该是代工了1000辆萝卜,后续有多少就不知道了。类似的,北汽跟华为推出的享界S9。核心的东西其实在华为手里,北汽只是个代工厂罢了,个人觉得它实质提供的是OEM服务。而江铃和北汽自主品牌很比较弱,特别是江铃主要做商用车,跟乘用车的客户不存在直接竞争。

2.如果汽车产业也像消费电子那样高度分工,会发生什么事情呢?在大客户的带动下,江铃(福特+百度)、北汽(华为)不断整合代工产能,品牌厂商逐渐“轻资产”运营,专注于产品的升级迭代,生产端交给专业的厂商负责。蔚小理早期也是通过代工厂来实施生产,但是后续通过收购来获得汽车生产的资格来实现自建产能。而百度和华为的主业不是造车,特别是华为跟多家车企合作,其商业模式对于自建产线需求不大,与代工厂合作的持续性会更明显。目前看来,江淮汽车已经加紧梭哈跟华为的合作:燃油车不做新品开发,老款产品混动化,新品华为化。

二、潞安环能

(一)主营业务

喷吹煤和混煤是公司的主要产品。公司主要煤种是瘦煤、贫瘦煤和贫煤,煤炭产品属特低硫、低磷、低灰、高发热量的优质动力煤和炼焦配煤,主要有混煤、洗精煤、喷吹煤、洗混块等4大类煤炭产品以及焦炭产品,主要用于发电、动力、炼焦和钢铁行业。其中,喷吹煤和混煤是公司主要产品,两者占公司产销量的 90%以上。

(二)业绩表现

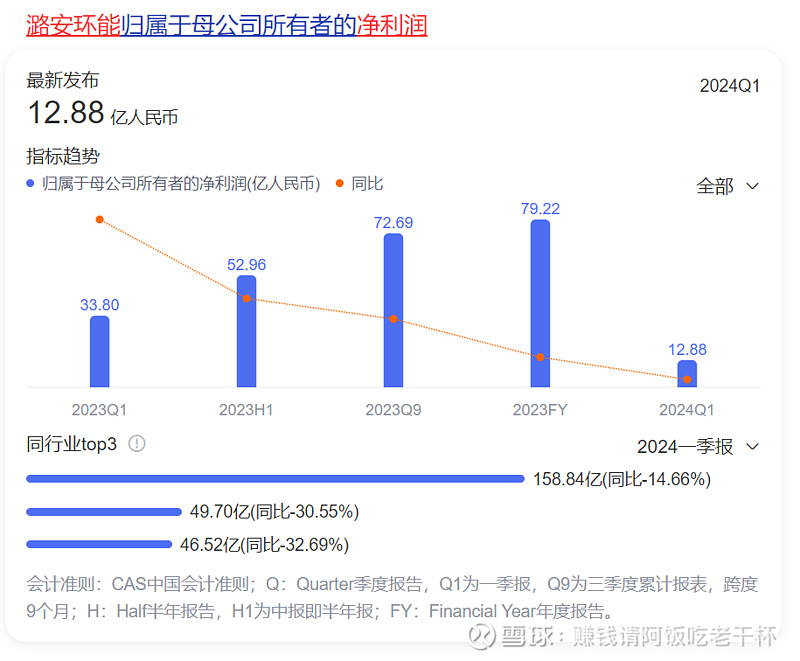

公司预计2024年上半年实现归属于上市公司股东的净利润20.50亿元至23.50亿元,与上年同期相比将减少29.46亿元至32.46亿元,同比降幅为55.63%~61.29%;预计实现归属于上市公司股东的扣除非经常性损益的净利润20.80亿元至23.80亿元,同比降幅为54.83%~60.52%。

公司整体长协比例较低且价格灵活性高,为公司带来较高业绩弹性,同时也带来了业绩的不确定性,这一点与兖矿类似。中国神华持续新高,是因为其动力煤业务的长协比例高(动力煤主要用于火电厂发电),业绩稳定。

业绩压制因素:安全生产限制供给;税率提高;下游黑色需求下滑;去年同期基数高,下半年的同比基数较低。

(三)股价和估值

公司进入6月以来,股价持续下跌,目前已经跌到8PE了,主要是5月经济数据不及预期,市场担忧钢铁需求。后续关注以下几方面的催化:

1.关注铁矿石价格、钢厂的库存和盈利能力。非电用煤需求跟地产相关,国债和地方专项债到位之后,开工情况看看会不会在明天大会之后会更清晰;

2.年报首提资产注入,适时择机推动控股股东煤炭资产注入工作。在供给侧改革下,单矿的增产是受限的。同时FGW也不会让价格也不会有太大的波动,因为会影响民生。因此,除了价格波动外,煤炭公司的业绩中枢提升需要靠资产注入。但是,值得注意的是,兖矿的资产注入比较多,业务规模增长较快的同时也带来了资产负债率比较高的问题。