关键词:安卓手机销量;射频集成化和模组化趋势;毛利改善节奏

背景:根据IDC的数据,2023年全年中国智能手机出货量2.71亿部,同比下降5.0%,其中4Q23出货量7363万部,同比增长1.2%, 结束了连续10个季度的下滑。根据IDC数据显示,2024年第一季度,中国智能手机市场出货量约6,926万台,同比增长6.5%。与全球市场情况类似,市场需求的持续恢复帮助中国智能手机市场延续去年底的反弹势头,且市场表现高于预期。得益于Honor和Huawei等厂商的良好市场表现,推动了整体Android市场同比增长9.3%。但是iOS市场依然面临较大的竞争压力,同比下降6.6%。AI大模型的落地使用以及折叠屏依然是Android手机在高端市场与iOS形成差异化竞争的关键。

如果安卓阵营反转,供应链哪个环节的爆发力会最大呢?除了CIS,射频可能是其中之一,为数不多有量价齐升的逻辑。

一、产业逻辑

射频前端供给较为集中,主要是由Skyworks、Qorvo、Broadcom、Qualcomm、Murata五大厂商垄断。在2018年华为和中兴事件后,国内开始在射频前端的中低端部分进行国产替代:比如唯捷创芯、慧智微、昂瑞微、飞骧科技的功率放大器产品;卓胜微和艾为电子的射频开关和低噪声放大器产品;好达电子、德清华莹的滤波器产品。

但截至目前,国内厂商主要瞄准的是中低端市场,全球市场占有率并不高,更不说在高端领域。根据 Yole 数据,2022 年射频前端市场全球前 五大厂商 Skyworks、Qorvo、Broadcom、Qualcomm、Murata 合计市场份额合计为80%,国产替代仍有较大的空间。

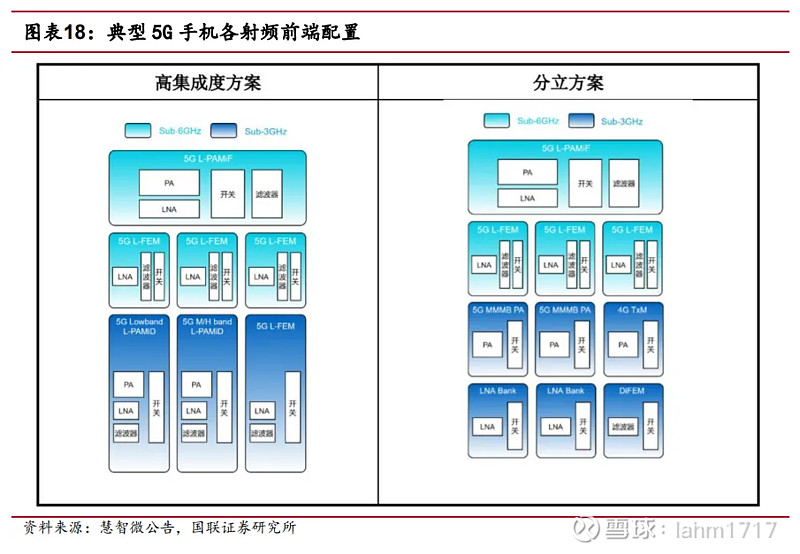

高端机和中低端机用的射频芯片技术不同。高端手机中射频前端器件呈现集成化和模组化趋势,这样一是可以降低体积,二是提升性能。常用的模组方案包括MMMB PA、DiFEM、L-FEM、FEMiD、L-PAMiF、L-PAMiD 等。其中根据慧智微公告,L-PAMiF、L-PAMiD 是价值量最大的模组,分立方案中L-PAMiF价值量占射频前端总价值量比重约为31.3%,模组方案(高集成度方案)中L-PAMiF、L-PAMiD的价值量占比分别为22.6%、49%。在集成化的趋势下,有利于头部厂商整合其他类型的射频前端厂商补充产品线。

二、行业格局

卓胜微:三星、OPPO、VIVO

慧智微:闻泰科技、华勤、龙旗(三者为ODM厂商)、TCL、VIVO、OPPO

昂瑞微:华为、荣耀

海思:华为

二级市场主要关注的是卓胜微和唯捷创芯,其中卓胜微以射频开关和LNA(低噪声放大器)起家,唯捷创芯以PA(功率放大器)起家。

三、之前跌什么?

(1)下游需求下滑,公司业绩增速放缓,戴维斯双杀。安卓阵营在2022年至2023年销售惨淡,只有华为小米在2023年带起过一波行情,只有苹果高端型号销量较稳定。同时,公司为了拓展新产品需要较大的研发费用和固定资产投入,在反向的开源节流环境下,公司业绩出现亏损;

(2)流动性恶化。半导体赛道的估值除了靠未来预期空间还需要市场流动性支撑,在A股整体流动性收缩的背景下,除了北方华创,绝大部分的半导体概念股股价跌得稀里哗啦。其次,公司今年在一月、四月和五月都有限售股解禁,抛售压力较大。公司的高估值缺乏足够的流动性支撑。

(3)手机厂商缺乏创新,换机潮延后。消费电子的需求始终还是靠创新来创造的,近两年手机厂商缺乏创新点,大部分人处于一种可换可不换的状态。国内射频厂商更多是走存量市场替换的逻辑,而不是市场增量的逻辑,而存量替换有较大的不确定性,对厂商的产品迭代能力有较大的挑战。

四、未来的关注点

(1)安卓阵营销量反转的确立点。PA产品技术壁垒高,在模组化的趋势下利好PA大厂整合其他类型的射频前端厂商。卓胜微以开关、LNA起家,目前往滤波器延伸,但是在L-PAMiD上的放量节奏待公司更多公开信息跟踪。而唯捷创芯的L-PAMiD率先实现量产,并导入国内主要手机厂商客户,待中报和三季度报确认业绩拐点。

(2)安卓阵营的高端机比例持续提高。在市场已经进入存量市场竞争的情况下,华米OV均加大了研发投入,提高高端机的销量占比(特别是便宜的高端机,比如3000-4000元价位),从而带动更高技术含量的射频前端需求。从618手机销售情况也可以体会到这个趋势:根据TechInsights的调研结果,618期间手机销量同比下降2%至1310万部,但由于平均售价上涨,手机市场价值规模同比几乎持平,为623亿人民币。

(3)盈利能力的改善进展。唯捷创芯的盈利指标远不及卓胜微,存在较大的改善空间。根据公司发布的2023年业绩预告,2023年实现收入29.5亿元, 同比增长28.8%;实现归母净利润0.95亿元,同比增长77.9%。其中,2023年四季度收入利润环比实现高增长:四季度单季度实现营收13.39亿元,同比增长163%,环比增长86%;单季度实现归母净利润1.08亿元,同比扭亏,环比增长87%。2024年一季度,公司实现营业收入4.61亿元,同比增加45.06%;归属于上市公司股东的净亏损537.3万元;归属于上市公司股东的扣除非经常性损益的净亏损1860.53万元;毛利率28.1%,同比-2.7pcts,环比+5.1pcts。虽然唯捷创芯的毛利率有回暖趋势,但是龙一的卓胜微毛利率持续下滑,也会影响市场对于唯捷创芯毛利回升的信心。

五、未来市场风险点

(1)消费需求持续不振。需求不振是最大的风险;

(2)核心客户H公司可能会在5G模块上引入更多的国产供应商;

(3)大盘对半导体赛道估值体系重构。截至2024年6月25日,唯捷创芯市值158.58亿元,接近5PS。假设唯捷创芯今年销量恢复至较好水平,预计营收在30-40亿元,对应的PS估值约4倍。考虑到A股流动性下滑且手机市场是一个存量市场,如果公司的新产品无法形成第二增长曲线(对冲4G产品下滑导致的营收缺口),40亿的营收是一个短期内的峰值营收规模的话(所以中报业绩很关键!要确认公司新业务发展是否顺利),4PS的估值水平是比较高的,我个人更倾向3PS的估值介入。