信号发送理论是信息经济学的一个流派,最早有诺贝尔奖获得者迈克尔.斯宾塞创立。1973年,他发表了“人才市场信号发送”一文,指出人才市场上因信息不对称导致造假盛行,雇主只好将应聘者所选择的教育水平视作一种可信的信号发送,以此来判断应聘者的基本素质。后来信号发送理论逐步推广,用于解释资本市场定价机制,盈余管理和会计信息质量。-----MPACC系列教材《财务报表分析——理论 框架 方法与案例》

投资者判断上市公司的质量,完全依赖于上市公司公开的会计信息。由于公众和上市公司之间存在着明显的信息不对称,公司的管理层当然比投资者更了解公司的真实状况,有能力决定信号的质量。投资者依据公开的会计信息甄别上市公司质量“好坏”进行定价,而绩差公司为了维护自身市值,会坚决消除市场的这种识别能力,愚弄市场,这就催生了上市公司粉饰报表的动机。

根据信号发送理论,上市公司公司通过商誉“洗大澡”蕴含的可能信息,包括:上市公司以前年度报告的利润严重不实,由此形成的资产泡沫或者隐形负债导致管理层不堪重负。为了释放风险,减轻负担,管理层不惜通过一次计提大额减值准备对资产负债表进行清洗,为以后年度的利润增长打下空间。

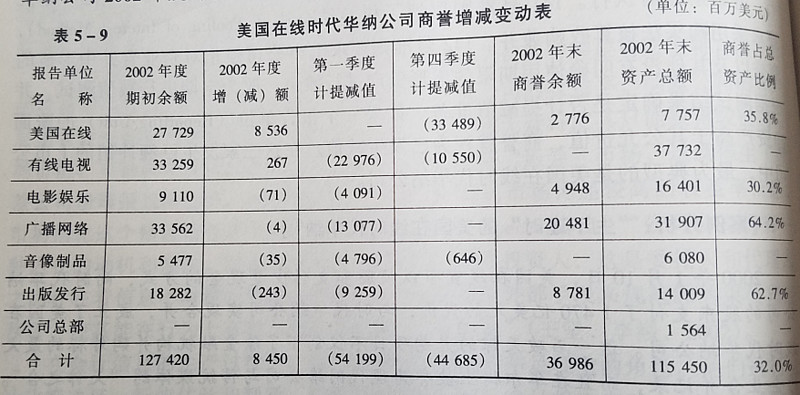

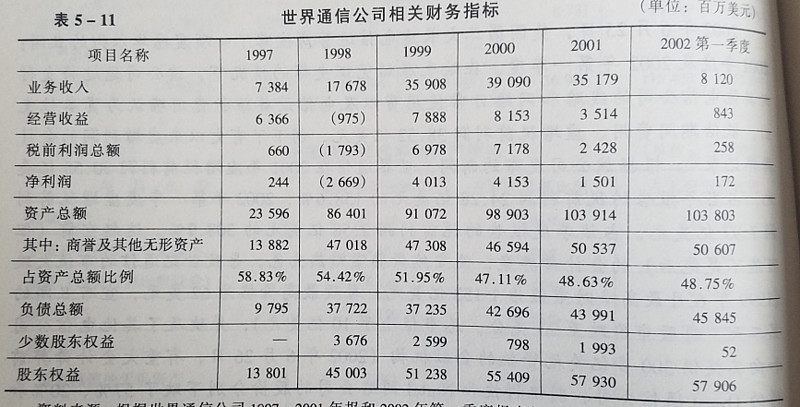

2002年美国在线时代华纳公司计提商誉减值准备高达989亿美元,2003年世界通信公司对商誉计提了460亿美元的减值准备,均报告了令人难以置信的巨额亏损。

这两天我国证券市场上出现了不少大额商誉减值,爆出了不少业绩雷。根据我国会计准备规定,商誉无需摊销,只需要每年进行减值测试。由于没有具体详细的减值规定,减值测试具有非常大的随意性和可操作性。2013-2015年上市公司大量随意、噱头式的并购重组催生了中小股票的泡沫牛市,也形成了大量商誉,但随着并购重组业绩对赌期的结束,上市公司无须再对收购资产的业绩负责,干脆在经济、股市都非常低迷的时期,一次性大额计提商誉减值准备,为将来的业绩表现、市值维护留下较大的空间,而且下一轮牛市来的时候,这个游戏又可以继续玩下去。

信号发送理论表明,大量计提商誉减值准备,应该使投资者充分怀疑财务报表的合理性和真实性,仔细分析以前年度是否存在利润高估的情况,当期以及前期各期资产是否含有泡沫成分,计提大额商誉减值准备是否有洗大澡的嫌疑。

经验表明,如果企业计提大额减值准备,使某一会计年度发生了巨额亏损,超过以前若干年度(通常3年)的利润总和,那往往就意味着企业以前年度财务报表信息表达存在严重的问题。反过来讲,“洗大澡”式的商誉减值反而一次性的向投资者传递了上市公司的财务质量的真实信号,从而让投资者远离这些上市公司。

以下列出了最近一些上市公司的最近3年利润以及当期商誉减值的金额,具体公司不便说,自己对号入座。

$博瑞传播(SH600880)$ $人福医药(SH600079)$ $大洋电机(SZ002249)$ @StarringLu @一只特立独行的猪 @北海茶客 @今日话题 @不明真相的群众 @Ricky @小熊投资 @玉山落雨 @滚一个雪球 @非完全进化体 @林奇法则 @大苹果的飞飞 @黄建平 @陈绍霞 @徐佳杰Pierre @杨饭

$博瑞传播(SH600880)$ $人福医药(SH600079)$ $大洋电机(SZ002249)$ @StarringLu @一只特立独行的猪 @北海茶客 @今日话题 @不明真相的群众 @Ricky @小熊投资 @玉山落雨 @滚一个雪球 @非完全进化体 @林奇法则 @大苹果的飞飞 @黄建平 @陈绍霞 @徐佳杰Pierre @杨饭