被动电子元器件行业深度报告:MLCC、电容、电感、晶振等

核心观点:

1.MLCC:景气度持续提升,营收增速&毛利率上升通道

Q1营收增速环比提升:20Q1单季营收同比增速为-7.3%,环比19Q4提高5.3pct;行业代表公司国巨6月单月营收45.4亿新台币,同比增长48%,保持良好的增长态势。 毛利率环比提升趋势:20Q1平均毛利率为30.7%,环比19Q4提高1.9pct。

2. 铝电解电容:景气度探底,毛利率趋稳

Q1营收增速探底:20Q1单季营收同比增速为-9.8%,同比19Q1下降18.2pct,环比19Q4下降10pct。毛利率趋稳:20Q1平均毛利率为23.5%,同比19Q1上升0.7pct,环 比19Q4下降1.5pc。

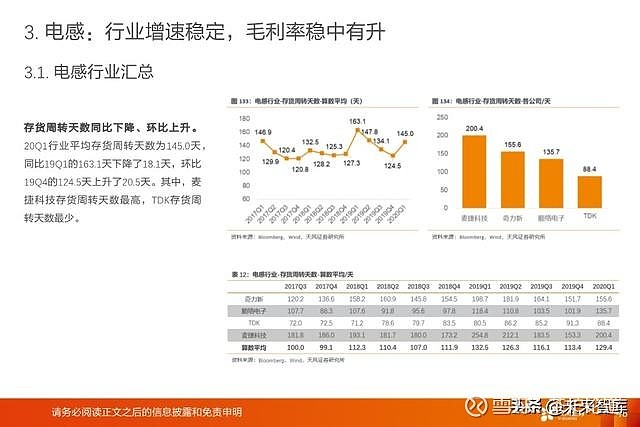

3. 电感:行业增速稳定,毛利率稳中有升

Q1营收增速稳定。20Q1单季营收同比增速为7.0%,19Q1增速为1.2%,增速提高5.8pct,19Q4单季营收同比增速为14.9%,增速下降7.9pct。毛利率稳中有升。20Q1平 均毛利率为26.0%,同比19Q1提高0.5pct,环比19Q4提升0.7pct。

4.石英晶振:中高端产品需求旺盛,台厂受益显著

Q1营收增速同比上升。20Q1单季营收同比增速为3.9%,同比19Q1增速提高19.3pct。毛利率轻微波动:20Q1平均毛利率为15.2%,同比19Q1下降0.9pct,环比19Q4下 降1.5pct。台湾晶技、台嘉硕单季营收增速分别为32.5%和24.9%。

5.薄膜电容:整体需求受影响, 建议重视电动车下游

Q1营收增速探底。20Q1单季营收同比增速为-8.6%,同比19Q1增速降低11.2pct,同比19Q4增速降低14.2pct。毛利率持续下降。20Q1平均毛利率为28.5%,连续两个季 度下降,同比19Q1下降1.3pct,环比19Q4下降0.2pct。

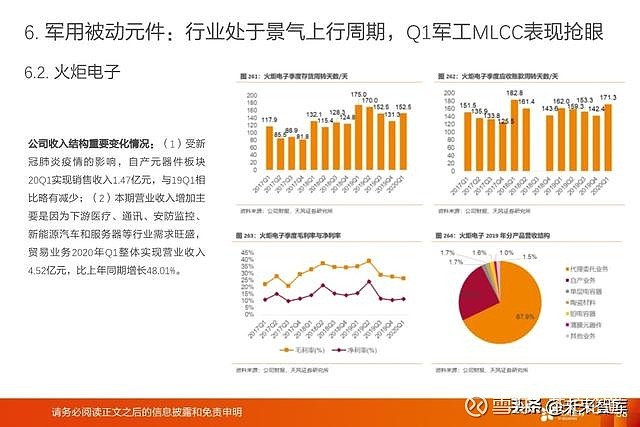

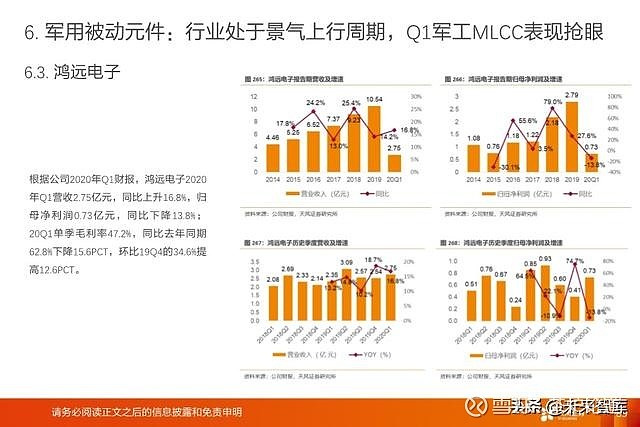

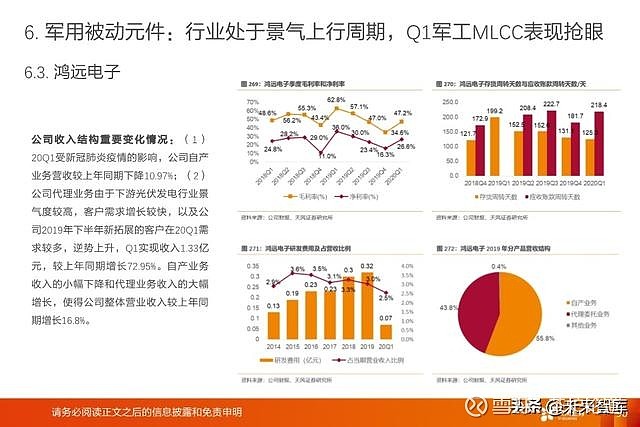

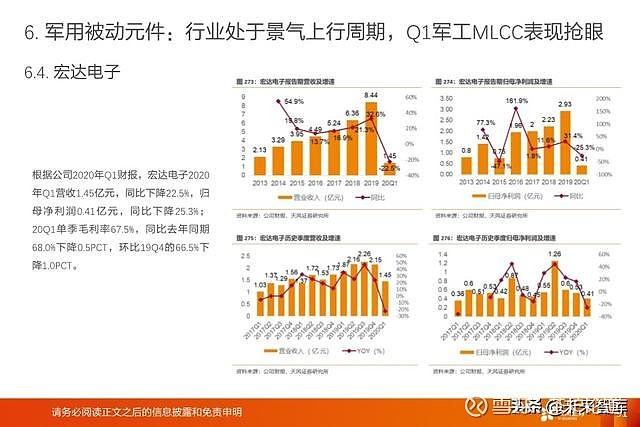

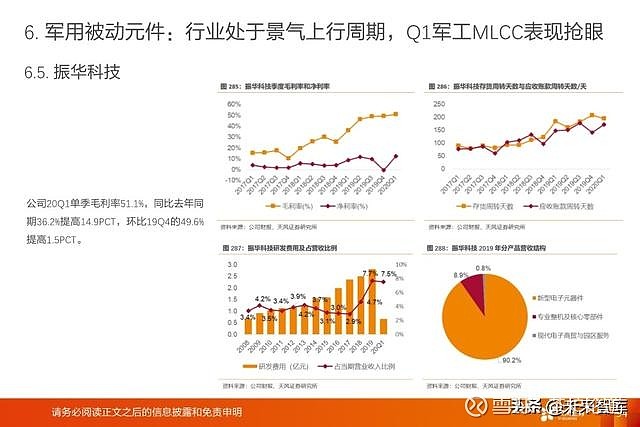

6.军用被动元件:行业处于景气上行周期,Q1军工MLCC表现抢眼

Q1营收增速有所下滑。20Q1单季营收同比增速为0.3%,同比19Q1下降12.4pct,环比19Q4下降12.7pct。毛利率仍处于较高水平。20Q1平均毛利率为42.9%,同比19Q1 下降1.0 pct,环比19Q4提升2.9pct。

7.投资建议:

MLCC持续复苏、高端晶振高景气、钽电容供需好转,电动车/5G/军工元件需求旺盛,中高端进口替代加速。

报告节选(报告全文97页):