以估值水平为代表的价格偏离、消费行业稳步复苏的态势、政策层面对扩大内需和维护价格稳定的态度、成本回落对企业盈利能力的增厚已为消费行业的投资热情重新注入活力。我们认为,综合消费行业当前的政策面、基本面、情绪面、资金面来看,消费行业众多品种仍然极具上涨空间。

1.万物皆周期,市场兜兜转转总会给出好价格

食品饮料、社会服务、美容护理行业均明显处在历史估值低位,且自2023年以来累计跌幅较多。其中,社会服务行业估值水平较高但所处历史分位值较低,主要由酒店、餐饮、人工景区细分行业在疫情期间经营环境恶化伴随的业绩骤减导致。

截至目前,食品饮料、纺织服装、商贸零售、美容护理PE普遍在20-30倍附近,家用电器行业估值较低,仅为13.70倍。社会服务行业估值较高,为45.49倍。沪深300与上证指数PE分别为11.60倍、13.04倍。

与历史估值水平相比,食品饮料、家用电器、社会服务行业目前估值全部处在5年期、10年期历史估值20%分位值以下。沪深300处在5年期、10年期历史估值33%、20%分位值,上证指数处在5年期、10年期历史估值29%、36%分位值。

从2023年以来涨跌幅来看,仅家用电器行业取得正收益。商贸零售、美容护理行业跌幅最深,期间跌幅均超过30%。同期沪深300、上证指数自2023年初以来累计跌幅分别为68%、1%。

表1 消费主要行业(申万一级)估值水平汇总

资料来源:Wind;久阳润泉。

说明:统计日期为2024年3月13日。

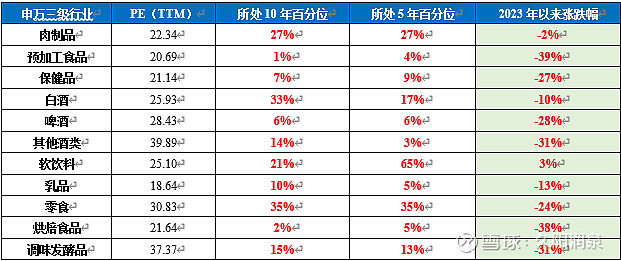

在食品饮料行业中,乳品行业当前PE最低,为18.64倍。其他酒类、调味发酵品、零食行业PE较高,均超过30倍。其余细分行业全部处在20-30倍之间。预加工食品、保健品、啤酒、烘焙食品行业目前估值均处在历史5年期、10年期10%分位值以下。预加工食品、其他酒类、烘焙食品、调味发酵品自2023年初以来累计跌幅均超过30%。

表2 食品饮料行业(申万三级)估值水平

资料来源:Wind;久阳润泉。

说明:1.因数据不可得,未包含熟食行业;2.统计日期为2024年3月13日。

在家用电器行业中,空调行业当前PE最低,为11.24倍。空调、冰洗、其他黑色家电、厨房小家电、厨房电器、家电零部件细分行业目前估值均处在5年期、10年期历史估值20%分位值以下。仅厨房小家电、厨房电器、照明设备行业自2023年以来出现下跌。

表3 家用电器行业(申万三级)估值水平

资料来源:Wind;久阳润泉。

说明:1.因数据不可得,未包含清洁小家电、个护小家电、卫浴电器、其他家电行业;2.统计日期为2024年3月13日。

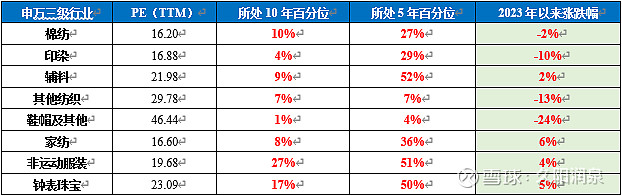

在纺织服饰行业中,棉纺行业当前PE最低,为16.20倍。其他纺织、鞋帽及其他行业目前估值均处在5年期、10年期历史估值10%分位值以下。鞋帽及其他行业自2023年以来累计跌幅最深,达到24%。

表4 纺织服饰行业(申万三级)估值水平

资料来源:Wind;久阳润泉。

说明:1.因数据不可得,未包含纺织鞋类制造、运动服装、多品类奢侈品、其他饰品行业;2.统计日期为2024年3月13日。

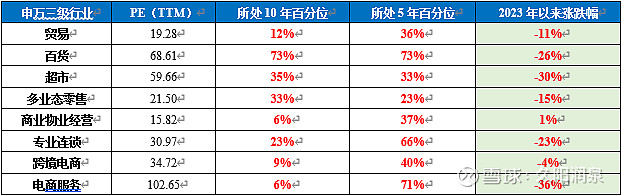

在商贸零售行业中,棉纺行业当前PE最低,为15.82倍。整体估值所处历史估值分位值较高,仅商业物业经营、跨境电商、电商服务处在历史5年期估值分位值的10%以下。超市、电商服务行业自2023年以来跌幅最深,均超过30%。

表5 商贸零售行业(申万三级)估值水平

资料来源:Wind;久阳润泉。

说明:1.因数据不可得,未包含综合电商、旅游零售行业;2.统计日期为2024年3月13日。

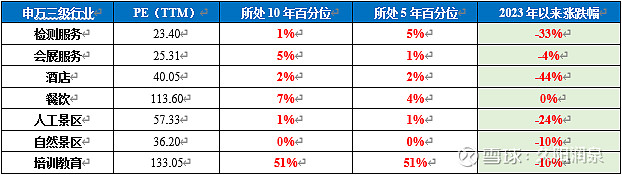

在社会服务行业中,检测服务行业当前PE最低,为23.40倍。整体估值所处历史估值分位值较低,检测服务、会展服务、酒店、餐饮、人工景区、自然景区行业目前估值均处在历史5年期、10年期10%分位值以下。酒店、餐饮、人工景区细分行业在疫情期间经营环境受到严重冲击,期间业绩出现非正常值被动拉高历史估值水平对当前估值所处历史分位值存在干扰。检测服务、酒店行业自2023年以来跌幅最深,均超过30%。其中酒店行业跌幅超过40%。2023年末东北旅游为表征的居民出行意愿增强,有望很大程度弥补国内商旅住宿恢复慢给行业带来的问题,值得关注。

表6 社会服务行业(申万三级)估值水平

资料来源:Wind;久阳润泉。

说明:1.因数据不可得,未包含体育、本地生活服务、人力资源服务、其他专业服务、博彩、学历教育、教育运营及其他、旅游综合行业;2. 统计日期为2024年3月13日。在美容护理行业中,生活用纸行业当前PE最低,为16.20倍。品牌化妆品和医美服务行业目前估值均处在历史5年期、10年期10%分位值以下。医美服务行业自2023年以来跌幅较深,达24%。

表7 美容护理行业(申万三级)估值水平

资料来源:Wind;久阳润泉。

说明:1.因数据不可得,未包含医美耗材行业;2.统计日期为2024年3月13日。

2.消费复苏从未停止,短期节奏波动不该成为信心匮乏的理由

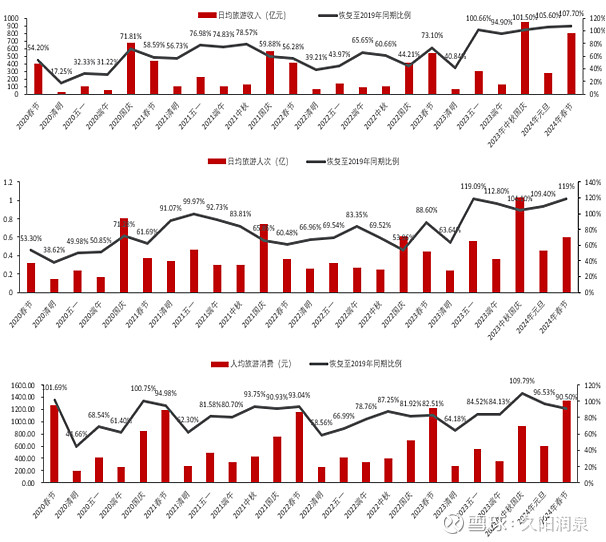

虽阶段数据存在短期波动,但拉长周期来看复苏趋势显而易见。2024年3月9日,国家统计局公布2024年2月物价数据,CPI同比回升0.7%,PPI同比下降2.7%。2月CPI表现超预期,除春节错位外,假期较热的出行和文娱活动是主要的推动力,旅游CPI环比涨幅创出历史新高。春节期间,国内旅游人次4.74亿人次,同比+34.3%,按可比口径恢复至19年同期的119%。国内旅游收入6326.9亿元,同比+47.3%,按可比口径恢复至19年同期的107.7%。国内旅游人均消费1334.78元,按文旅部披露口径计算,同比+9.68%,恢复至19年同期的90.50%。

图1 2020年以来国内重要节假日期间旅游数据恢复情况

资料来源:久阳润泉。

着力扩大国内需求、维护价格稳定、消费品以旧换新等成为近期政策高频提法。政策方向、着力点、实施计划与细则等逐一落地。十四届全国人大二次会议经济主题记者会上,央行行长潘功胜强调“今年人民银行将把维护价格稳定、推动价格温和回升作为货币政策的重要考量”。这意味着,政策对通胀的关注度有所提升,接下来可能从供给侧和需求侧同步发力来推动价格温和回升。2023年12月,中央经济工作会议提出,“着力扩大国内需求”,“要以提高技术、能耗、排放等标准为牵引,推动大规模设备更新和消费品以旧换新”。2024年2月,中央财经委员会第四次会议强调,要推动各类“生产设备、服务设备更新和技术改造”。3月,国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,进一步指出“推动先进产能比重持续提升,高质量耐用消费品更多进入居民生活”,“积极开展汽车、家电等消费品以旧换新,形成“更新换代规模效应”。

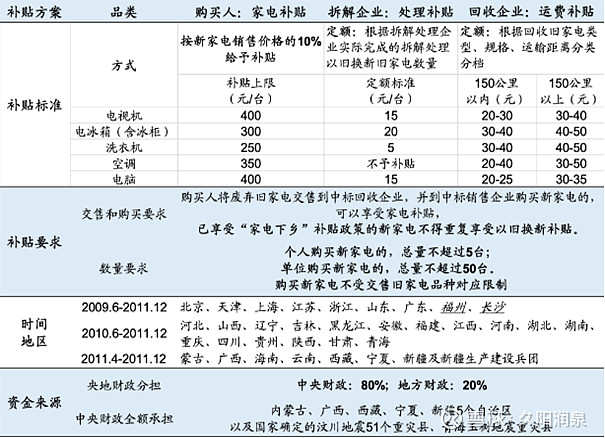

以往经验表明,以旧换新直接拉动居民消费行为的效果明显。2009年6月,国务院同意发展改革委等部门《促进扩大内需鼓励汽车家电以旧换新实施方案》。商务部数据显示,2009年下半年,9个试点省市以旧换新共销售五大类新家电360.2万台,销售额140.9亿元,占五类家电品种销售额的近1/3,占全部家电总销售额的1/5左右。2011年全国家电“以旧换新”共销售五大类新家电9248万台,拉动直接消费3420多亿元,在同期社会消费品零售总额占比约为1.8%。在百家大型零售企业,2009年上半年家电类的零售额同比增速为6.7%,2009年全国升至13.9%。在实施范围扩大的2010年6月,增速由2010年5月的14.5%升至31.1%。

图2 2009-2011年家电以旧换新补贴方案

资料来源:财政部;久阳润泉。

3.消费品成本回落会成为助涨业绩与估值的重要推力

多重影响因素的叠加给大众品成本端带来的压力已经得到初步缓释。

图3 大众品主要细分板块成本压力情况

资料来源:国家统计局;海关总署;商务部;农业部;华讯酒精网;IPE;隆众化工;广西糖网;中纸在线;中国汇易;Wind;长江证券。

以啤酒行业和调味品行业为例,成本端价格自高位回落将显著增强企业的盈利能力。大麦、铝锭和玻璃是啤酒行业的重要成本构成。国务院关税税则委员会根据商务部的建议作出决定,自2023年8月5日起,终止对原产于澳大利亚的进口大麦征收反倾销税和反补贴税,澳麦恢复将促进成本端改善。进口大麦价格由2022年末的413.6美元/吨降至2023年末的290.1美元/吨,降幅为30%。国内大麦均价自2022年6月的3200元/吨高位降至2024年3月的2300元/吨,降幅高达28%。铝锭价格由2021年10月的23447.5元/吨降至2024年末的18800元/吨,降幅为20%。玻璃价格由2021年9月的38.75元/平方米降至2024年3月的21.97元/平方米,降幅为43%。

图4 2019-2023年进口大麦价格走势

资料来源:iFinD;久阳润泉。

图5 2019年1月至2024年3月大麦现货价格(全国均价)

资料来源:iFinD;久阳润泉。

图6 2019-2023年2月铝锭(A00)价格走势

资料来源:iFinD;久阳润泉。

图7 2019-2023年3月玻璃价格走势

资料来源:iFinD;久阳润泉。

大豆、油脂、辣椒、豆粕是调味品的重要成本构成。2022年至今大豆、油脂、辣椒、豆粕价格陆续自高位回落,调味品的成本压力得到明显缓解。

图8 调味品主要成本项敏感度分析

资料来源:公司公告;长江证券。

4.市场有效性不容置疑,定价偏离必然是短暂的

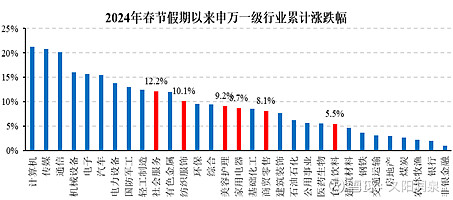

以估值水平为代表的价格偏离、消费行业稳步复苏的态势、政策层面对扩大内需和维护价格稳定的态度、成本回落对企业盈利能力的增厚已为消费行业的投资热情重新注入活力。2024年春节假期结束以来,我们跟踪的消费行业普遍呈现出反弹架势。其中,社会服务和纺织服饰区间涨幅超过10%。

图9 2024年春节假期以来申万一级行业累计涨跌幅

资料来源:Wind;久阳润泉。

说明:数据统计时间为2024年3月14日。

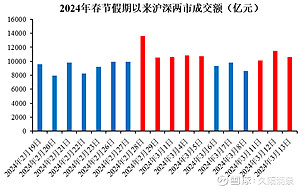

截至3月13日,春节假期结束以来合计18个交易日,期间沪深两市单日成交额均值为1.0041万亿元。我们认为,综合消费行业当前的政策面、基本面、情绪面、资金面来看,消费行业众多品种仍然极具上涨空间。

图10 2024年春节假期以来沪深两市成交额(亿元)

资料来源:iFinD;久阳润泉。