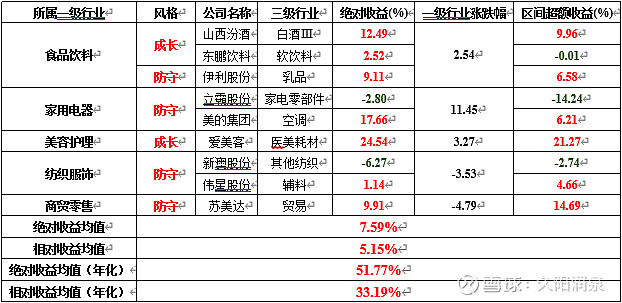

2024年1月8日,我们构建出消费行业研究筛选框架,届时得出结论认为食品饮料、家用电器、美容护理适合作为当前的重点配置方向,且区分成长风格和防守风格得到测试版筛选结果(第一部分至第六部分为详细内容)。2024年3月12日,本文对前期结果进行回测,回测区间为2024年1月8日-2024年3月11日。

结果显示,2024年1月8日研究体系(测试版)筛选结果至今取得良好成绩。期间筛选结果绝对收益率平均值和相对收益率(相对沪深300)平均值分别为7.59%和5.15%,绝对收益率平均值和相对收益率平均值年化后分别为51.77%和33.19%。

(免责声明:本文内容仅作为研究方法总结与分享,不构成任何投资建议。投资者不应该依赖本报告所提供的资料作出投资决策,不可作为投资依据)

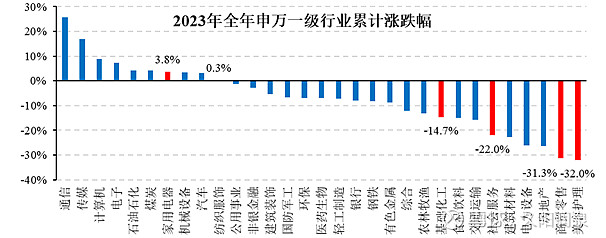

1.2023年消费行业股价表现普遍较差

2023年消费行业股价表现普遍较差。申万一级行业合计31个。其中,消费品类行业主要有6个,分别为家用电器、纺织服饰、食品饮料、社会服务、商贸零售、美容护理。其中,2023年全年仅家用电器和纺织服饰行业全年实现正增长,分别为3.8%、0.3%。社会服务、商贸零售和美容护理跌幅均超过20%。

图1 2023年全年申万一级行业累计涨跌幅

资料来源:同花顺;久阳润泉。

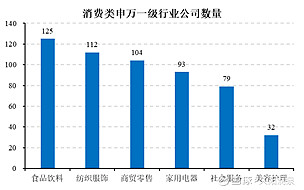

2.消费行业估值百分位普遍处在历史低位

食品饮料、纺织服饰、商贸零售行业覆盖上市公司数量最多。三个一级行业公司数量分别为125家、112家、104家,家用电器、社会服务、美容护理行业公司数量均低于100家。

图2 消费类申万一级行业公司数量

资料来源:同花顺;久阳润泉。

家用电器、美容护理、纺织服饰、食品饮料行业当前的估值水平处在过往10年的百分位区间较为接近,区间为20-25%。

表1 一级行业当前估值水平所处历史百分位

资料来源:同花顺;久阳润泉。

说明:1.商贸零售和社会服务行业历史估值受极端值影响明显,对此作出剔除;2.统计时间为2024年1月8日。

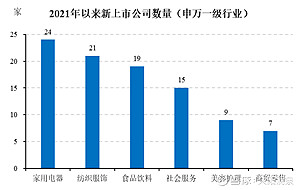

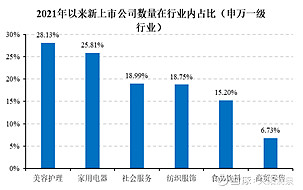

3.家电、纺服与美容护理行业三年内新上市现象普遍

家用电器、纺织服饰行业在2021年以来新上市公司数量最多,美容护理、家用电器行业在2021年以来新上市公司数量占比最高。家用电器、纺织服饰行业2021年以来新上市公司数量均超过20家,美容护理、家用电器行业2021年以来上市公司数量在行业内占比均超过25%。

图3 2021年以来新上市公司数量(申万一级行业)

资料来源:同花顺;久阳润泉。

图4 2021年以来新上市公司数量在行业内占比(申万一级行业)

资料来源:同花顺;久阳润泉。

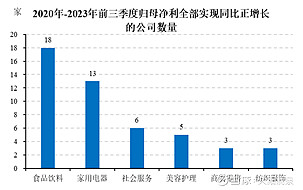

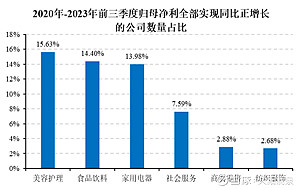

4.食品饮料与家电行业盈利稳定性较强

食品饮料、家用电器行业2020-2023年前三季度归母净利同比增速全部为正的公司数量最多,分别为18家和13家。美容护理、食品饮料、家用电器行业2020-2023年前三季度归母净利同比增速全部为正的公司占比最高,分别为15.63%、14.40%、13.98%。

图5 2020年-2023年前三季度归母净利全部实现同比正增长的公司数量

资料来源:同花顺;久阳润泉。

图6 2020年-2023年前三季度归母净利全部实现同比正增长的公司数量占比

资料来源:同花顺;久阳润泉。

2020-2023年前三季度食品饮料行业归母净利之和的同比增速全部为正。在此期间,归母净利同比增速全部为正的公司中所处的申万三级行业以“白酒”为主,占比44%。

表2 食品饮料行业2020年-2023年前三季度归母净利全部实现同比正增长的公司详情

资料来源:同花顺;久阳润泉。

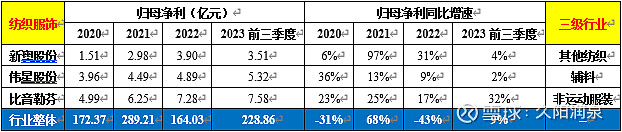

2020-2023年前三季度纺织服饰行业归母净利之和波动较大,仅三家公司在此期间归母净利增速全部为正,分别为新奥股份、伟星股份、比音勒芬,所处申万三级行业分别为“其他纺织”、“辅料”、“非运动服装”。

表3 纺织服饰行业2020年-2023年前三季度归母净利全部实现同比正增长的公司详情

资料来源:同花顺;久阳润泉。

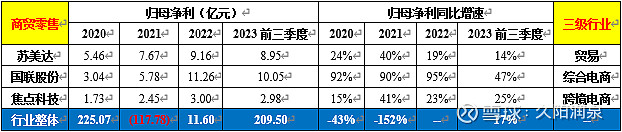

2020-2023年前三季度商贸零售行业归母净利之和恢复较差,仅三家公司在此期间归母净利增速全部为正,分别为苏美达、国联股份、焦点科技,所处申万三级行业分别为“贸易”、“综合电商”、“跨境电商”。

表4 商贸零售行业2020年-2023年前三季度归母净利全部实现同比正增长的公司详情

资料来源:同花顺;久阳润泉。

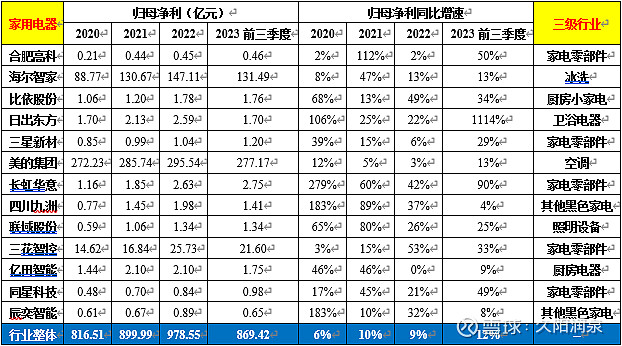

2020-2023年前三季度家用电器行业归母净利之和的同比增速全部为正。在此期间,归母净利同比增速全部为正的公司中所处的申万三级行业以“家电零部件”为主,占比38%。

表5 家用电器行业2020年-2023年前三季度归母净利全部实现同比正增长的公司详情

资料来源:同花顺;久阳润泉。

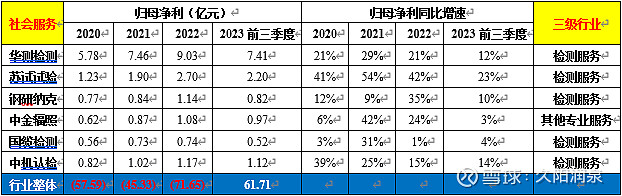

2020-2022年社会服务行业归母净利之和的同比增速全部为负,2023年前三季度行业整体归母净利迅速转正。在此期间,归母净利同比增速全部为正的公司中所处的申万三级行业以“检测服务”为主,占比83%。

表6 社会服务行业2020年-2023年前三季度归母净利全部实现同比正增长的公司详情

资料来源:同花顺;久阳润泉。

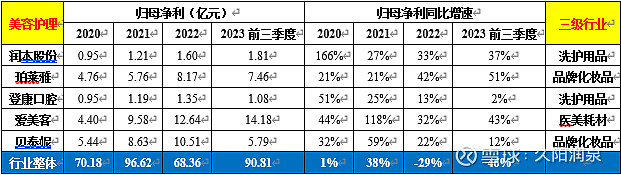

2020年、2021年、2023年前三季度社会服务行业归母净利之和的同比增速为正,2022年为负。在此期间,归母净利同比增速全部为正的公司中所处的申万三级行业相对均匀,品牌化妆品和洗护用品各占40%。

表7 美容护理行业2020年-2023年前三季度归母净利全部实现同比正增长的公司详情

资料来源:同花顺;久阳润泉。

5.成长与防守品种往往被作为应对不同行情的选择

5.1食品饮料和美容护理行业更符合成长品种筛选条件

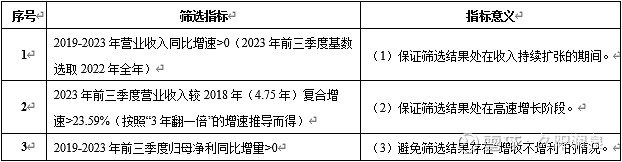

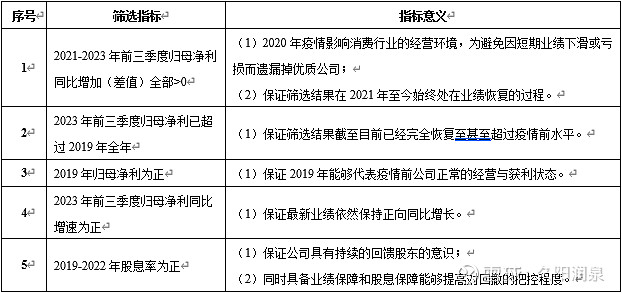

营业收入保持高速增长是公司份额扩张和评估其具备高成长性的重要依据。本文结合营业收入和归母净利的增长情况构建成长属性标的筛选指标体系,具体指标及指标意义如表所示。

表8 成长属性框架筛选指标体系及指标意义说明

资料来源:久阳润泉。

仅食品饮料和美容护理行业存在复合成长属性筛选指标条件的品种。食品饮料行业符合成长属性指标筛选条件的有合计2家公司,分别为山西汾酒和东鹏饮料。山西汾酒2018-2023年前三季度4.75年营业收入和归母净利的复合增速分别为24.67%、47.56%,东鹏饮料2018-2023年前三季度4.75年营业收入和归母净利的复合增速分别为24.62%、53.56%,两家公司归母净利增速均显著超过收入增速,持续增强的盈利能力是成长特征的再度验证。截至2024年1月5日,山西汾酒和东鹏饮料的静态PE分别为32倍、50倍。

表9 食品饮料行业在成长属性框架的筛选结果

资料来源:同花顺;久阳润泉。

表10 美容护理行业在成长属性框架的筛选结果

资料来源:同花顺;久阳润泉。

5.1社会服务与美容护理行业暂未符合防守品种筛选条件

业绩增长稳定性和分红持续性二者结合对股息率存在重要支撑作用,在业绩相对稳定的条件下,股息率对股价具有重要支撑作用。本文结合归母净利增长与股息率构建防守属性的筛选框架,具体指标及指标意义如表所示。

表11 防守属性框架筛选指标体系及指标意义说明

资料来源:久阳润泉。

家用电器行业符合指标筛选框架条件的有合计10家公司,占行业全部公司数量的10.75%,平均PE(LYR)为24倍,平均2019-2022年平均股息率为1.81%。其中,2021年、2022年股息率连续超过3%的共2家公司,分别为立霸股份和美的集团。

表12 家用电器行业在防守属性框架的筛选结果

资料来源:同花顺;久阳润泉。

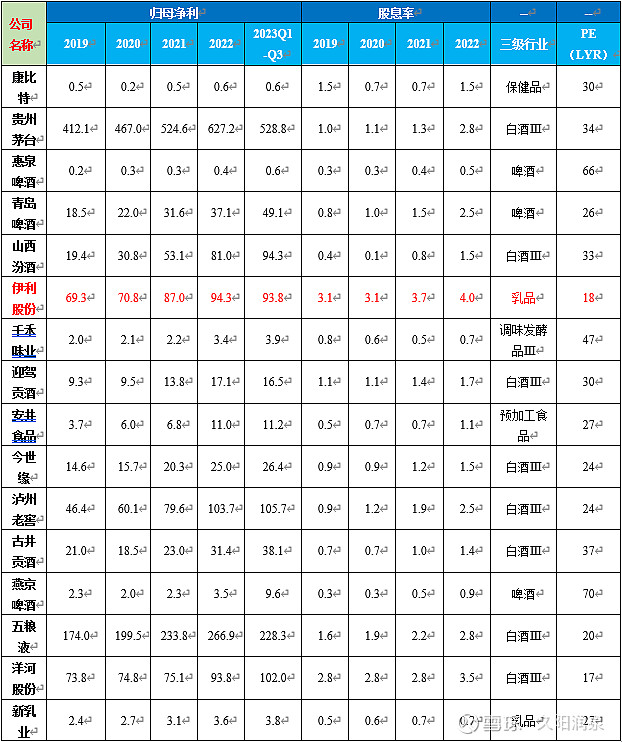

食品饮料行业符合指标筛选框架条件的有合计16家公司,占行业全部公司数量的12.8%,平均PE(LYR)为33倍,平均2019-2022年平均股息率为1.34%。其中,2021年、2022年股息率连续超过3%的共1家公司——伊利股份。

表13 食品饮料行业在防守属性框架的筛选结果

资料来源:同花顺;久阳润泉。

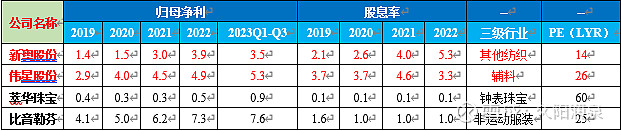

纺织服饰行业符合指标筛选框架条件的有合计4家公司,占行业全部公司数量的3.57%,平均PE(LYR)为31倍,平均2019-2022年平均股息率为2.14%。其中,2021年、2022年股息率连续超过3%的共2家公司,分别为新奥股份和伟星股份。

表14 纺织服饰行业在防守属性框架的筛选结果

资料来源:同花顺;久阳润泉。

商贸零售行业符合指标筛选框架条件的有合计3家公司,占行业全部公司数量的2.88%,平均PE(LYR)为19倍,平均2019-2022年平均股息率为2.06%。其中,2021年、2022年股息率连续超过3%的共1家公司——苏美达。

表15 商贸零售行业在防守属性框架的筛选结果

资料来源:同花顺;久阳润泉。

社会服务行业符合指标筛选框架条件的有合计3家公司,占行业全部公司数量的3.80%,平均PE(LYR)为34倍,平均2019-2022年平均股息率为0.60%。其中,没有2021年、2022年股息率连续超过3%的公司。

表16 社会服务行业在防守属性框架的筛选结果

资料来源:同花顺;久阳润泉。

美容护理行业符合指标筛选框架条件的有合计1家公司,占行业全部公司数量的3.13%,平均PE(LYR)为47倍,平均2019-2022年平均股息率为0.78%。其中,没有2021年、2022年股息率连续超过3%的公司。

表17 美容护理行业在防守属性框架的筛选结果

资料来源:同花顺;久阳润泉。

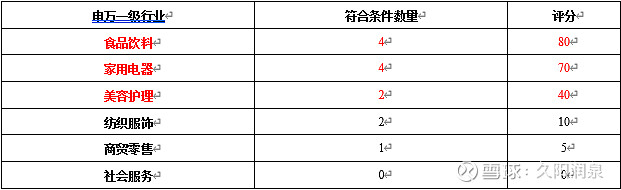

6.食品饮料、家电和美容护理适合作为重点配置方向

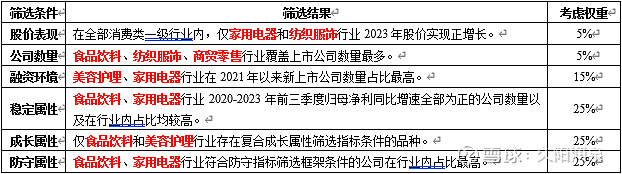

参照本文的筛选框架,结合各项筛选条件的重要程度设置考虑权重如表所示。

表18 配置方向筛选条件与考虑权重

资料来源:久阳润泉。

根据筛选结果排序,食品饮料、家用电器、美容护理适合作为目前的重点配置方向。

表19 研究方向筛选行业结果

资料来源:久阳润泉。

本文按照稳定属性、成长属性、防守属性筛选结果汇总如表所示,该表将作为后续研究标的选取的初步筛选范围。我们之前的文章《关注短期消费乏力不如把眼光放长远》涉及的市场下沉、消费升级、人口老龄化将作为标的筛选的重要依据。

表20 消费行业成长、防守属性筛选结果

资料来源:久阳润泉。

7.前期研究体系(测试版)筛选结果收益率回测

结果显示,2024年1月8日研究体系(测试版)筛选结果至今取得良好成绩。期间(截至2024年3月11日)筛选结果绝对收益率平均值和相对收益率(相对沪深300)平均值分别为7.59%和5.15%,绝对收益率平均值和相对收益率平均值年化后分别为51.77%和33.19%。

表21 研究体系(测试版)筛选结果区间收益回测(20240108-20240311)

资料来源:久阳润泉。