关注“黄蓝道”公众号,获取最接地气的市场调研信息与投资观点。

———————————————————————————————————————

正文:

奥瑞金是国内金属包装龙头,收购波尔亚太业务后,公司已经成为世界级别的金属制造包装服务业的龙头企业之一。

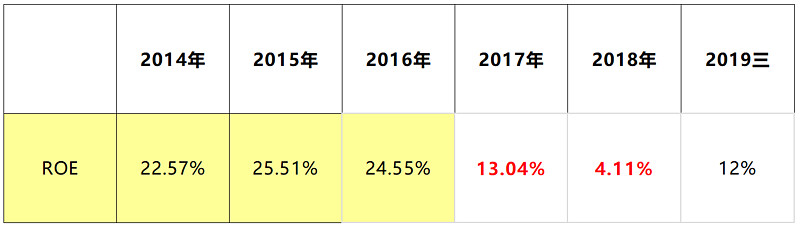

奥瑞金自成立上市以来一直是资本市场的优等生,也是一家良心公司。从其历史发展的ROE水平及分红水平可见一斑。

下表为近5年公司净资产收益率:

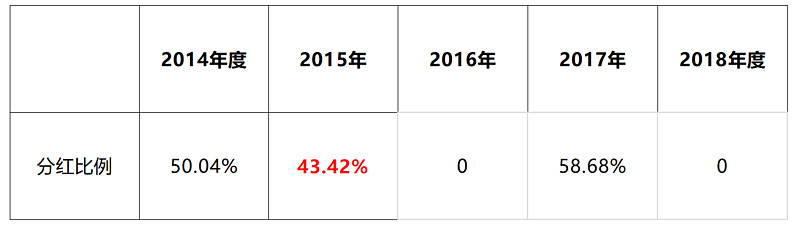

公司历年分红比例,公司除了个别年份因为公司经营原因未分红外,有分红的年份公司均采取了较大比例分红。

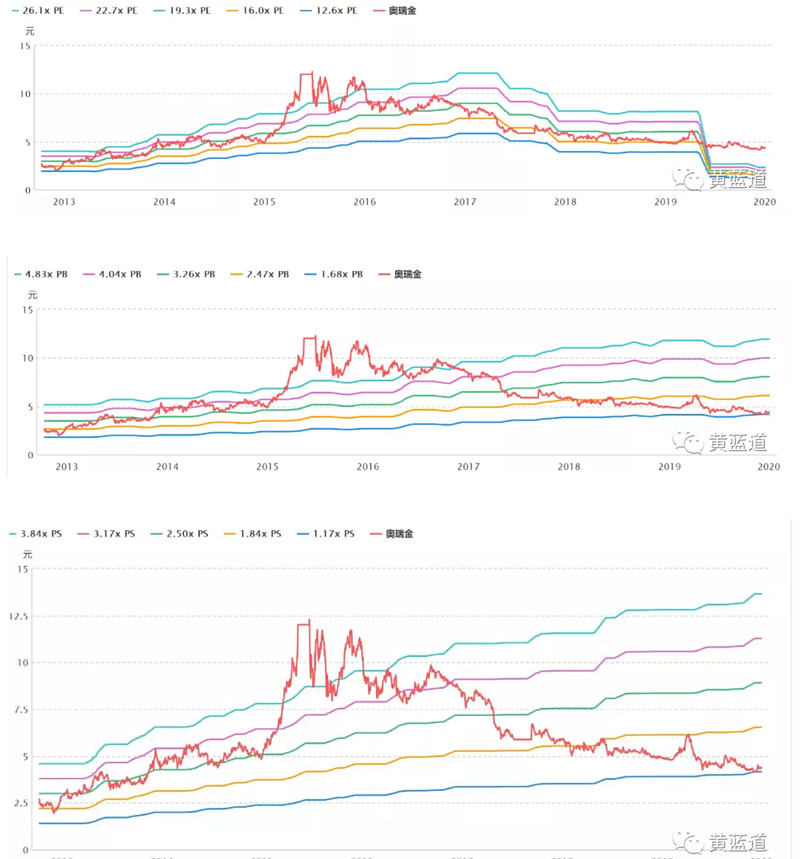

因此市场上不少投资者喜欢亲切的称呼奥瑞金为“小奥”。截止目前奥瑞金市值为103亿人民币,静态股息率2.5%,股息率还不是很诱人,股息率低的主要原因是受业绩下滑影响。下图为公司历年的估值变化图:

从小奥估值指标看,除了PE处于历史新高外,其余估值指标均处于历史最底部区间,随着业绩下滑,PE已经失真,主要由于18年公司计提损失所致。个人认为现金流估值的PCF相对PE更有参考意义,而公司盈利能力水平并没有下滑,毛利率及净利率水平保持基本稳定,那么营收必然会转化为净利润。

而公司作为to B公司,与下游行业、企业存在一荣俱荣,一损俱损的关系。与小奥同属于to B的类型的公司比如分众传媒、阿里巴巴,很多人认为to B行业没有定价权,因为企业相对于消费者总是更加强势。个人认为不能如此简单的理解,关键还是看公司在行业中的地位,如果公司基本上在行业中属于垄断地位,那么公司自然在产业链条上具有话语权,自然也会具有定价权。

因此做大市场份额才是金属包装行业内公司的最重要的出路,而金属包装行业现在自然还没有一家企业可以直接说了算,达到舍我其谁的垄断地步。虽然奥瑞金在国内已经处于金属包装的行业第一,但是包装行业是全球化竞争的舞台,虽然排在前几位的公司集中度在提升,但是龙头们的竞争依旧存在。

竞争存在如下可能——良性竞争:行业头部公司尊重彼此利益,形成某个相互平衡,相互可以接受的定价;就是如家电企业般的恶性降价竞争,这种就是龙头之间两败俱伤的局面。

——理论上哪一个企业都不会让自己处于亏损状态经营,恶性竞争也是为了让对手死去,而让自身形成寡头垄断的局面,形成定价权,让自己以后更好的活。金属包装行业由于多服务于食品饮料企业,对安全卫生条件要求很高,因此过度的竞争可能会丢失客户的信任,而导致失去客户,这一定程度上缓解了行业内在的竞争格局,我们看到金属包装行业已经有半个世纪的历史,但是还有不少小企业服务于特定的小公司,这种服务的稳定性完全符合食品饮料的行业特性。因此食品包装行业的竞争相对良性。主要的竞争是对客户新扩张产能部分的包装上。

金属包装行业是自动化水平很高的行业,因此人工、管理费用这些相对而言是可控的,在行业内比拼管理效能对净利率的影响有限。材料费和制造费用才真正影响公司净利润水平。

另外由于厂房、设备是固定投入,每年折旧,因此一旦一个厂房投产,如果客户没能有效拓展,产能未能充分利用,也会影响到公司的净利率水平。

这和分众传媒的资产可做类似的解释,只是相对于分众而言,分众的防守进攻更加灵活,哪些资产不能形成中短期的效益,可以立刻撤除。但是对于小奥,就没法如此灵便。比如说,本来和红牛厂房绑定的小奥工厂设备,一旦红牛商标案泰国红牛获胜,那么中国红牛可能就需要用其他商标代替,可能会很大程度上影响到红牛在国内的销量,那么和红牛绑定的厂中厂的小奥产就不能得到充分利用,会大幅影响到公司产品的毛利率水平。

因此经过上述分析和公司财报描述,影响公司财报的关键指标是材料价格、制造成本和业务拓展能力。

制造成本对于各大企业来说相对公平,几个龙头公司之间的制造成本应该差不多。全球最大的马口铁、铝生产企业都在国内,因此小奥这方面对比国外企业有一些优势,至少运输成本也要比国外的企业要少一些。但是对龙头公司之间的影响也比较有限。

最根本的影响毛利率的因素个人认为是客户的开拓!厂房设备产能满负荷运作和不饱和运作会影响到公司的毛利率水平,这和分众的“挂刊率”类似。

由于红牛在国内热销24年,其增长速度非常快,体量也非常大,2018年销售额达到230亿元,年销量60亿罐。还有哪一个金属包装的饮料品牌可以一年销售那么大的体量?应该屈指可数。

因此和红牛高度绑定的奥瑞金自然享受到红牛的高速发展红利。这就好比是你投资押注了一个高速成长的公司,并且你持有它的仓位还非常集中,那么你的投资ROE水平自然会比那些也持有了这家公司,但是仓位较分散的投资人更高。

因此当下的小奥受到的红牛的影响非常大,体现在两个方面,一方面是红牛近年来受到国外怪兽(又称魔爪)的攻击。美国近20年来股价回报最高的就是它,20年怪兽的股价增长了624倍,可以想象它的发展是多么迅猛了。国内受到东鹏特饮等的冲击,而东鹏特饮也递交了IPO材料,准备上市。红牛在国内外同业夹击的情况下,泰国红牛却和中国红牛在窝里斗,也深深的影响了小奥。

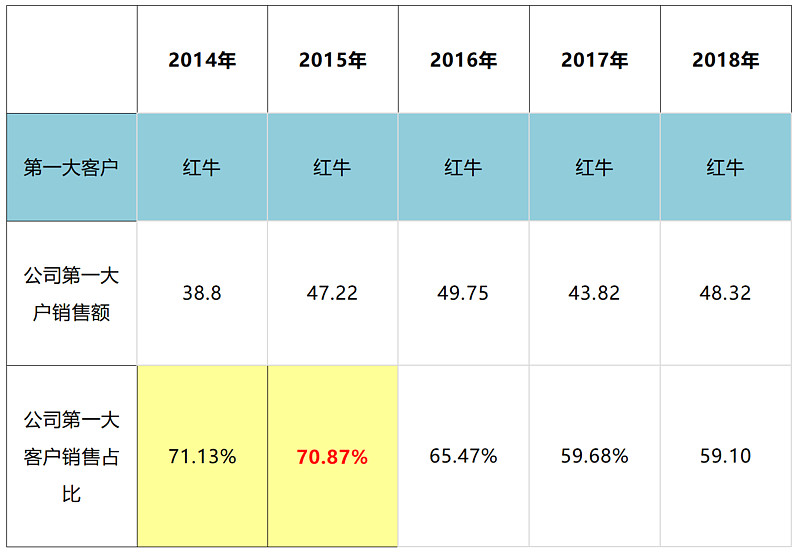

虽然红牛在小奥中的占比持续下滑,但是仍然占据了极其重要的位置。公司近年来不再财报中单独列出红牛的关联数据,但是稍微了解小奥的人都一眼能够看出,公司的第一大客户指的就是红牛。

上表表明红牛在公司的业务占比持续下滑,红牛的销售额基本保持稳定,近年销售额基本稳定在48亿左右。那么即使中国红牛赢得官司,那么受第一大客户占很高的原因,即使公司红牛之外的业务保持较高增长,那么小奥的整体业绩表现需要大幅打折的。

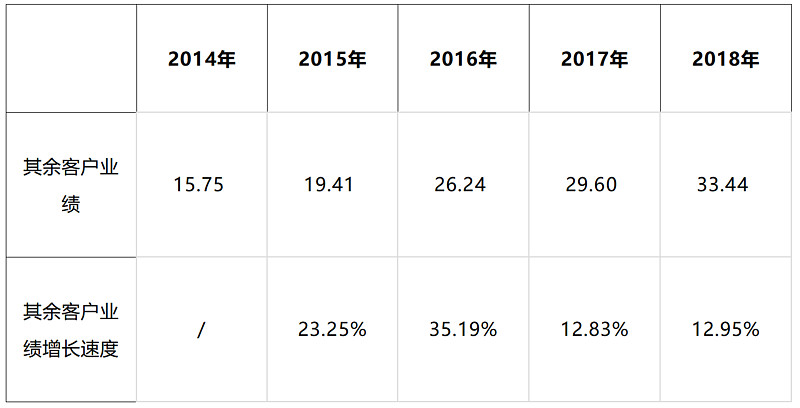

上表为红牛之外的业务发展情况。可以看到小奥在扣除红牛后的业绩增速实际上也并没有特别靓丽。很多人都会有疑问,为什么小奥的客户都是一线知名品牌,为什么业绩增长并没有想象中那么迅速。其实很简单,这些品牌在与奥瑞金合作之前,已经和其他公司有了深度的合作,作为食品类公司,一般而言不会与一个常年合作的公司解除协议,再去和另外一家公司取得合作,哪怕是新合作企业给出相对更诱人的价格——很容易理解,首先像龙头食品饮料企业对于包装成本的敏感度相对不高,其次这些企业不愿意冒食品饮料的安全风险,产品不稳定的风险,因此更愿意与原有包装公司保持稳定的合作关系。

在内有外患的红牛经营业绩压力及红牛商标诉讼的情况下,市场自然不会给到小奥较高估值。而万一中国红牛在商标官司中输掉,那么中国红牛的只能更换商标,红牛的国内的销量可能出现断崖式下跌,如此奥瑞金的业绩也将带来雪崩。

投资需要留有足够的安全边际,因此在投资中需要做较坏的打算,甚至最坏的打算。我们假设中国红牛在官司中输掉,假设中国红牛无法再用,变更品牌,中国红牛销量下滑进行预测(假设小奥对所有企业服务的净利润水平都一样,注:实际上红牛的净利率水平更高)。

则对应业绩分别为:

其中对红牛的悲观预期,即官司输掉的基础上,对公司业务影响极大,如果对红牛官司保持乐观判断,则红牛由于自身市场竞争原因,增长压力很大,红牛增长停滞,也不下滑,而小奥其他客户拓展的年增速按15%,则小奥至2023年的收入增长相比2018年仅增长21.31%,假设净利率保持不变,估值保持不变,那么三年算上分红收益的回报约30%。

当然个人觉得如果红牛官司打赢,市场的情绪也会变得更好,估值会提升,估值提升50%,则对应至2023年的收益率为1.3X1.5-1=0.95,三年接近一倍的收益,这个收益率还是不错的。

如果按上表100亿左右营收计算,则对应2023年12亿左右利润,考虑到行业龙头及隐形消费股的逻辑,给到15~18倍合理偏低估值,则对应估值180~216亿之间,未来三年80%~115%的收益率,这个收益率也是非常可观了。

而公司与中国红牛显然已经在做两手准备:

(1)推出自有品牌战马,如果战马能够成功,小奥自然可以获得增量市场,如果能获得红牛般的成功,小奥自然收益。但是现实很残酷,战马要突破又谈何容易。不过据说今年战马的销售额已经达到13亿,还是值得期待的。

(2)收购波尔亚太区业务,收购是对于小奥平滑红牛风险的最好利器。如果有可能,小奥应该出售运动项目,继续收购同业,以弥补红牛的风险,并且做大市场占有率,为后期争取公司的定价权加码。

按以上分析,假设最坏情况出现,公司2023年营收56亿元,按照12%的净利率水平,则2023年公司净利润5.6亿元,按2024年其他业绩继续15%计算,那么按PEG1倍考虑,则2024年估值为84亿元。(未考虑厂区因为产能未被充分利用带来亏损的可能性)

现在投资奥瑞金的逻辑就明晰了,现在买入,如果红牛官司打赢,则赢取三年1倍的投资机会,如果红牛官司打输,按最坏打算,公司向下亏损的幅度也比较有限,那么投资者需要忍受因红牛官司打输带来的公司估值消化期,虽然这个阶段公司的股价可能也不太可能再出现腰斩似的下跌,但是也会磨炼你的耐心,直到红牛的业绩风险释放充分,公司整体业绩向上拐点。

不过抛开净利润看估值,从公司未来的行业地位看,如今100亿的市值显然并不贵,甚至是低估的。

就拿美国波尔为例,2018年波尔公司实现收入116.35亿美元,净利润4.54亿美元。这个市场还是很大的,中国的消费升级还有很长的发展空间,那么金属包装作为食品饮料的消费升级最受益行业之一,未来发展空间巨大,特别是小奥收购波尔亚太业务后,未来亚太市场的竞争格局会更好。波尔就是美国的大牛股,45年股价涨了300多倍。

基于此或许很多的投资者投资小奥的逻辑可能很简单:

(1)行业空间大;

(2)小奥收购波尔亚太区业务后,区域金属包装竞争格局清晰,小奥是龙头第一;

(3)市场给到小奥太多坏的预期,现在是最悲观的时候;

(4)小奥管理层更洞察行业,增持、回购公司股票的价格远远高于现价;

(5)公司是制造服务业中的良心公司,长期持有不怕掉到阴沟里去;

(6)小奥不仅生产线牛,而且服务也牛,在包装服务行业,小奥实力明显。

所以,长期看现在价格投资奥瑞金,只输时间不输钱吧。你觉得呢?分析下来,如果个人选择的话,可能会选择建微型观察仓,主要是因为虽然红牛官司已经有不少预期在股价中,但是市场对红牛仍然不是100%考虑最坏的影响,红牛官司的风险没有100%~150%的充分释放。$奥瑞金(SZ002701)$ @今日话题 $永新股份(SZ002014)$ $中粮包装(00906)$