2023年业绩指引:太二新开店120家,怂火锅25家,持续增强供应链及支持能力,向全球市场扩张以获得国际市场份额(2022年年报首次提出)(2023年调研时透露海外一家店利润相当于国内的2-3倍)。

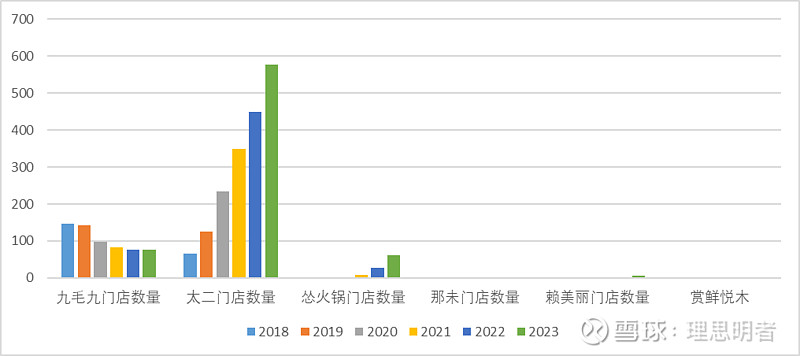

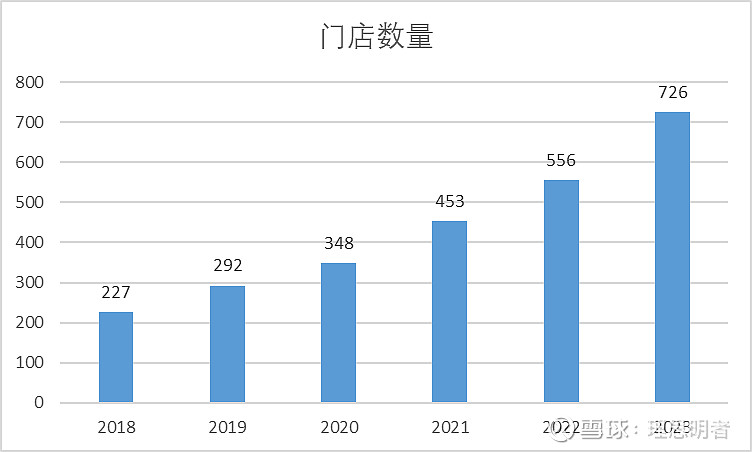

完成情况:太二门店由2022年的450家增长至2023年578家,新增128家,其中海外新增12家;怂火锅门店由2022年的27家增长至2023年62家,新增35家,指引均超额完成任务。

2024年业绩指引:

1.中国内地开设80至100间太二餐厅及35至40间怂火锅餐厅,以及在中国内地以外开设15至20间新太二餐厅。同时继续完善赖美丽烤鱼品牌的商业模式,直至其为餐厅网络扩张做好准备。

2.多品牌及多概念策略,持续向更多细分市场扩张:2024年2月推出另一个新品牌,即山的山外面酸汤火锅,提供贵州酸汤火锅。同时可能投资于从事餐饮服务业的公司。

3.持续增强本集团的供应及支持能力。已在华南开展建设供应链中心, 及在中国西南部开展建设一个火锅底料及复合调味料的生产厂房及一间中央厨房,并计划于上海市松江区建设一间中央厨房从而更好地支持华东的餐厅网络扩张。

4.向全球市场扩张以获得国际市场份额。目前在加拿大、马来西亚、新加坡、泰国及美国经营太二餐厅,同时在新加坡经营一间赖美丽烤鱼餐厅。 本未来扩张将优先考虑华人众多的国家及城市,例如北美、东南亚、大洋洲及其他海外华人社区。

5.引进加盟及合作模式进行区域及国际扩张。2024年2月3日公布决定通过多元化的商业模式(即太二及山外面的加盟及合作模式),进一步扩张其餐厅网络。同时,山外面将在中国指定购物中心内开展合作模式,为2025年2月3日起全面开放加盟模式奠定基础。

点评:

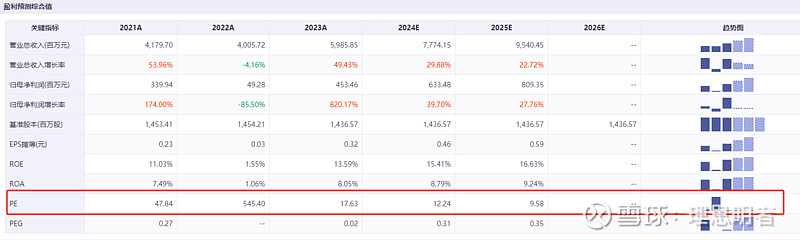

(1)对于一个还处于成长期的餐饮品牌,或者是集团,这个估值已经具备性价比;(2)相比国内,我更看重太二的海外发展,一方面是因为受制于品类、竞争格局、消费人群的限制,国内太二可能天花板没有太高;另一方面国外强劲的翻台率和市场空间,如果供应链能更上,未来利润可能做的比做还高。(3)酸汤火锅可能会成为未来九毛九新的增长点,与牛油火锅比成本更低,标准化程度高,2月1号开业的两家店,每天的翻台在5轮以上,每天到店600桌,开业一周就成了广州、佛山两个城市火锅榜第一名。(4)怂的模式值得期待,但期望不要太高,2023怂火锅实现餐厅收入8.05亿,单店平均收入1299 万,对应翻台3.8 次/天,同比+6%,客单价113 元,23 年餐厅经营利润率达12%,同比扭亏;(5)物业和员工成本占比还有下降空间。

财务详细情况:

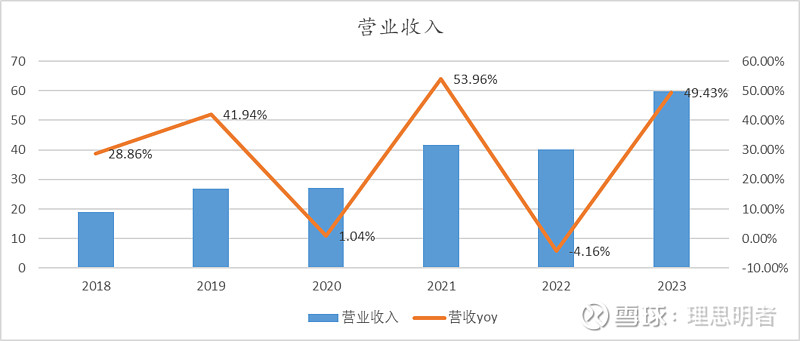

收入增长仍然主要来自太二。2023年太二收入44.76亿,同比增长74.8%,而怂火锅2023年收入为8.06亿,同比增长13.5%,九毛九收入为6.29亿,同比增长10.5%;太二门店数量增长约28%,说明营业天数的延长和翻台率的提升共同驱动了收入的增长,同时太二收入占比从2022年的77.6%下降到了2023年的74.8%,说明公司确实在朝多品牌发展的方向迈进。

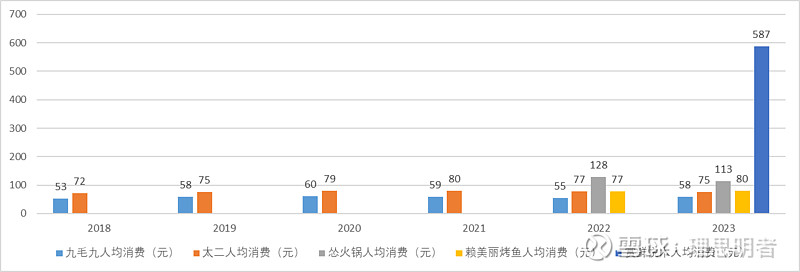

这个单价水平也印证了存在消费降级的现象,公司给出的原因是调整菜单供应及食品价格,但我觉得部分消费降级的现象确实存在。另外,有个亮点是开了1家高端餐厅,我还特意去搜了下,有机会可以去试下。

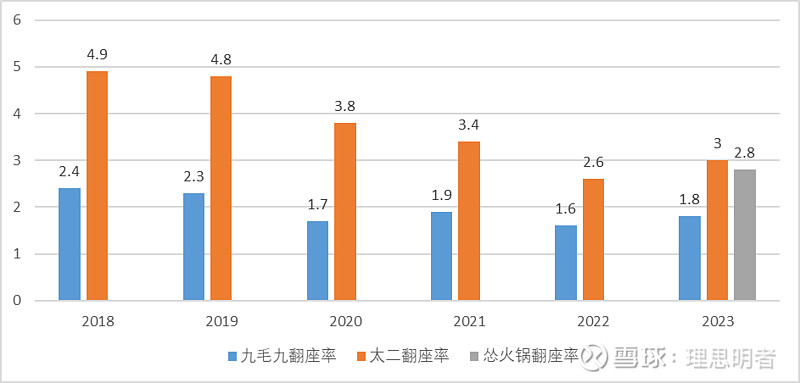

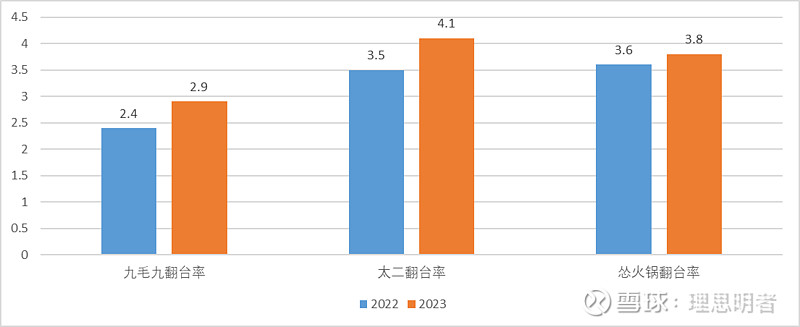

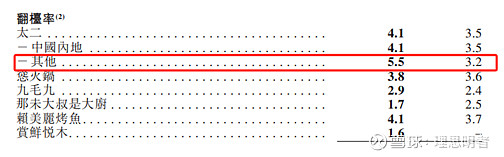

整体看,各主要品牌的翻台率都在提升,我觉得尤其亮眼的是中国内地以外的市场,太二的翻台率从去年的3.2提升到了今年的5.5,说明海外的市场空间很大,上限也非常高。

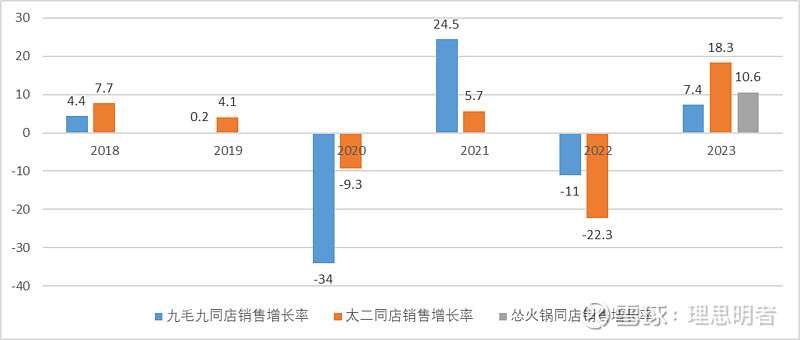

所有品牌的同店销售都在增长,但都还没有回到2021年的状态,虽然我不是太看好太二还有多少发展空间,但是保持稳定的增长,应该问题不大,但就是不要迈太大步子了,其实管理层也意识到了这个问题,在今年的业绩交流会中也提到了今年的加盟战略,表示:加盟不会做的太激进,太二主要是进入一些以前资源比较难进去和特殊渠道。

从门店数量看,除了太二和怂火锅今年超额完成任务,还有一个亮点是九毛九基本已经优化完毕了,在门店增加的情况下,同店销售还完成了正增长。

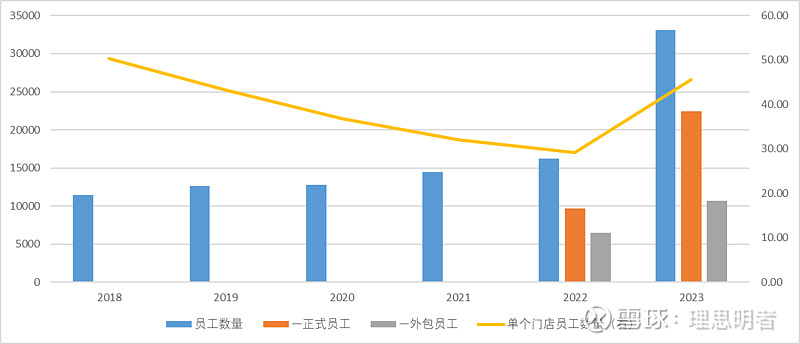

这一点我开始也非常疑惑,怎么员工数量增长这么多,基本上是翻倍了,但门店数量的增长远小于员工数量的增长,管理层给出的解释是:总的员工数包括全职和兼职、是口径有调整,门店端,平均每家门店人数在下降。

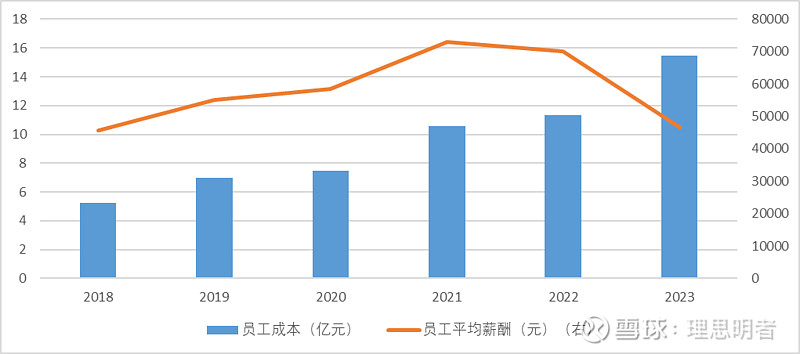

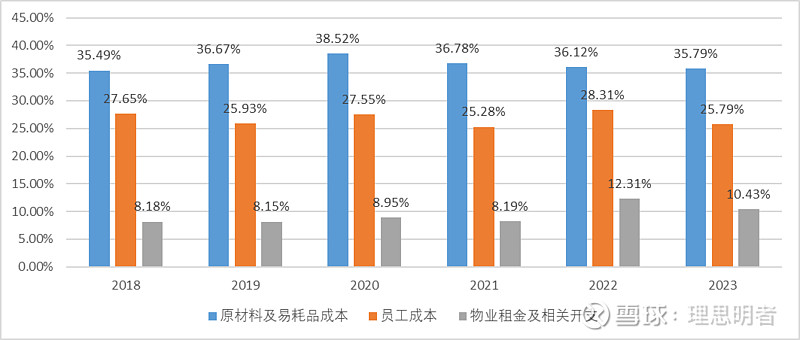

在主要成本端,首先是原材料及易耗品成本占比,基本快达到这几年的最低水平了,主要还是得益于供应链的优化(这点非常重要,参考餐饮行业估值思考这篇文章)和门店结构的调整。其次是员工成本占比,这点可以验证管理层对员工数量的解释,员工成本占比确实在优化。最后是租金,这也是一个亮点,在海外门店增加较多的情况下,租金的占比却出现了下降(当然营收增长也会拉低这个数值)。

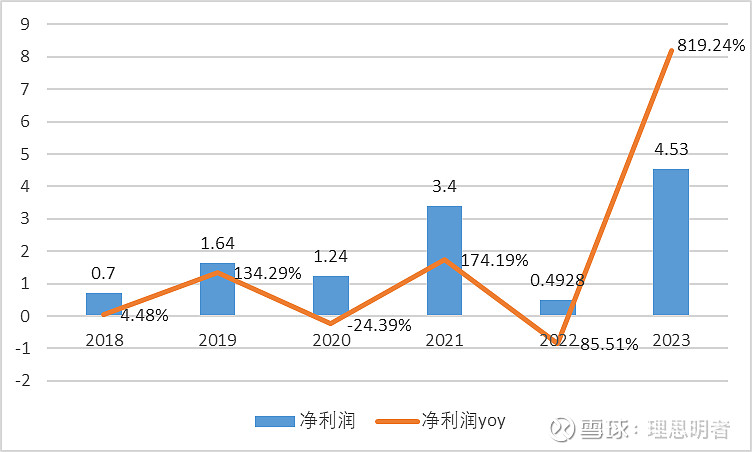

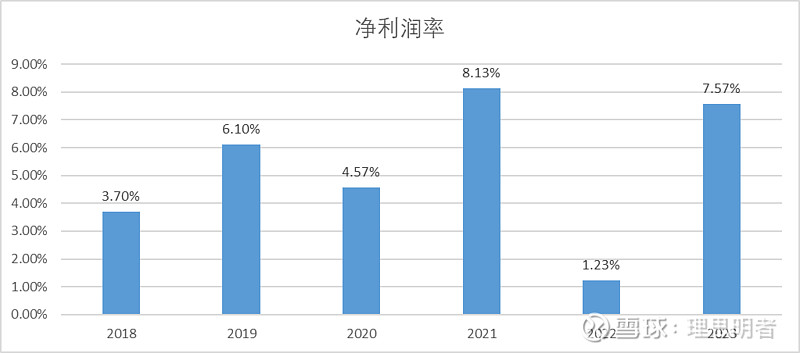

成本和费用控制(收入拉动,摊销了很多固定成本),带动净利润率接近创出新高。

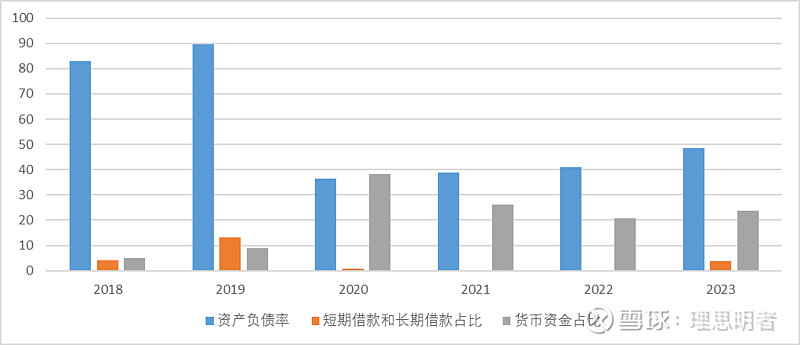

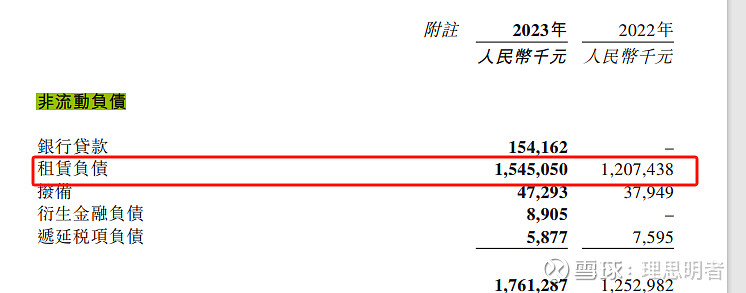

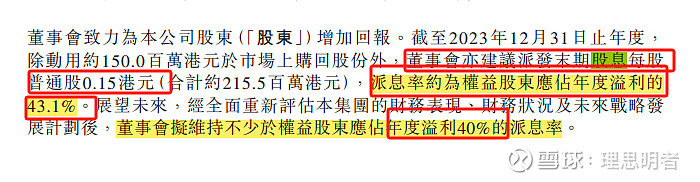

资产负债表情况比较不错,负债也主要是租赁负债。另外,今年派息率约为43.1%,未来维持不少于权益股东应佔年度溢利40%的派息率。

业绩交流会部分Q&A:

Q:员工成本未来希望维持在什么范围内? A:太二200-250平,店均25人左右;怂400平,店均50-60人。

Q:今年1-2月翻台率和客单价的情况? A:去年高基数影响,今年表现同比下降。全年目标同店同比小个位数增长。

Q:员工数量从中报1.1w增长到年报2.2w,是统计口径变化还是什么原因?对员工成本率的影响? A:总的员工数包括全职和兼职、是口径有调整,门店端,平均每家门店人数在下降。

Q:加盟的贡献在报表表现的量化体现? A:24年应该还没什么体现。

Q:门店层面利润率指引? A:会比2023年有所提升。

Q:直营门店指引? A:太二大陆80-100家,太二港澳台及海外15-20家,怂火锅35-40家。

Q:加盟的战略? A:没有很激进,太二主要是进入一些以前资源比较难进去和特殊渠道

Q:直营店单店模型更新? A:太二:投资回收期10-12个月,初始投资成本200w;怂火锅:投资回收期12合约,初始投资成本不到400w。

Q:太二和山外面加盟门店模型? A:太二和直营店没有太大区别,门店面积在200-250平,成本费用和直营门店会有差别、看加盟商个人在当地的资源能力。山外面:毛利率不低于60%,员工成本率14-17%,租金成本率8-10%,投资回收期18-24个月。

Q:九毛九品牌收入创新高,做了哪些事情? A:店型方面有调整,从300-400平到23年新店250平左右。未来经营效率太差的会继续关店,维持连锁品牌数量3-5个左右。

Q:海外门店客单价和翻台率? A:目前太二只有18家,因为海外营商环境也在探索中,整体不会着急。赖美丽去年开了一家也是商场主动联系给到了好的点位和商务条件。

Q:太二一人食是黑鱼不是鲈鱼? A:一人食对性价比要求会更高,人均40块这个价格受欢迎度会比较高,外卖用鲈鱼、不用黑鱼的原因是,黑鱼稳定性更高,鲈鱼放时间长、口感会差一些,未来不排除线下门店也都使用黑鱼的品种。

@今日话题 @雪球创作者中心 #雪球星计划# #今日话题# $九毛九(09922)$ @投资炼金季 #2024投资炼金季#2024投资炼金季#