一、公司基本情况

1、主营业务:$常熟汽饰(SH603035)$国内汽车内饰件的主要制造商之一,主营业务是从事研发、生产和销售汽车内饰件总成产品。为客户提供“从项目工程开发和设计,到模具设计和制造、设备自动化解决方案、产品试验和验证以及成本优化方案”的一体化服务能力。中外双方的“技术+市场+管理”优势互补的合作模式下,公司及合资平台先后培育了一汽奥迪、特斯拉等宝贵的客户资源。公司在技术上力求精益求精,在管理上不断优化提升,力求成为给整车企业提供有价值产品的核心供应商。

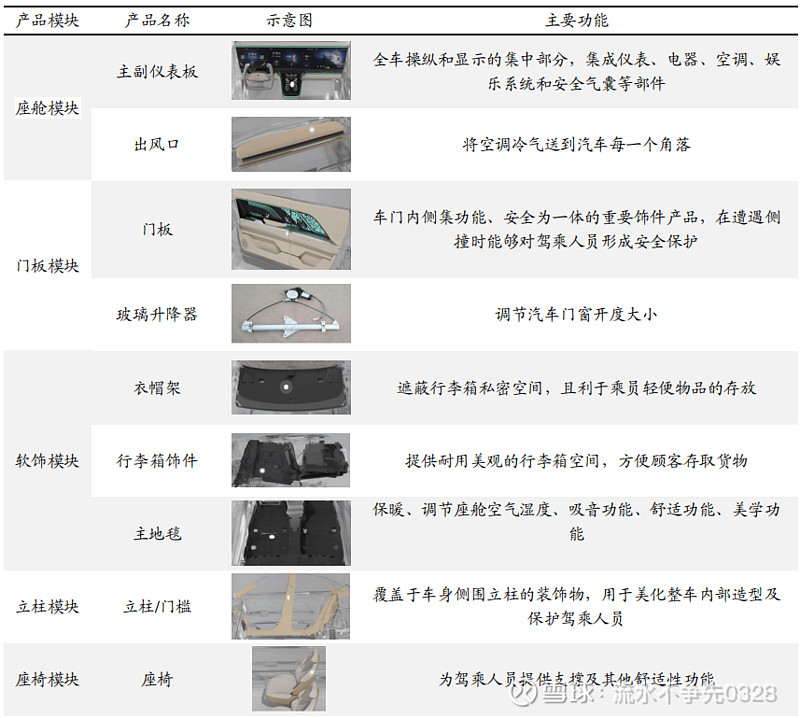

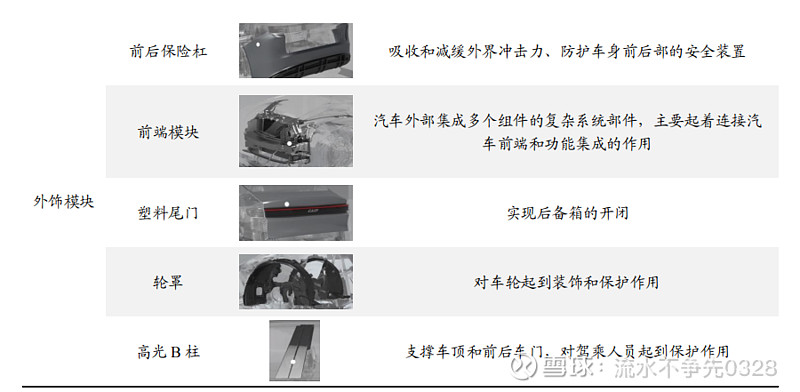

2、公司的主要产品包括:座舱、门板、软饰、立柱、座椅、外饰六大模块。其中内饰件主要产品有主副仪表板、门板、行李箱饰件、主地毯等;外饰件主要产品包括保险杠、前端模块、塑料尾门、轮罩等。

3、公司实际控制人:罗小春和王卫清夫妇直间接合计持股 31.36%。其中直接持有本公司股权比例为 29.55%,罗小春通过其持有 100%股权的“建信基金-罗小春-建信鑫享 6 号单一资产管 理计划”间接持有本公司股权比例为 1.53%;罗小春和王卫清通过常熟春秋企业管理咨询有限公司间接持有本公司股权比例为 0.28%,直接和间接共持有本公司 股权比例为 31.36%。同时,公司在多个地区拥有控股公司和参股公司,为公司的规模化和营业能力提供了有力支持。

4、公司发展战略:依托德国慕尼黑等国内外研发中心的资源,紧跟行业革新趋势,以智能座舱为新起点,加快集成模块的开发及应用,加大新产品、新技术的开发力度,全面满足环保、轻量化、智能化和安全性的要求,将继续提升原有 BBA 客户市场份额,深耕国内自主品牌客户,全力拓展中高端和新能源客户,加快海外市场的开拓。 加强成本控制,优化内控管理,培育人才梯队,全面提升核心竞争力,走规模发展、转型升级之路。形成模块化、自动化、数字化的经营格局,力争通过 3~5 年的努力,使公司发展成为集汽车内外饰产品研发、设计、制造、销售为一体的具有国际竞争力的集成化的供应商。

二、成长逻辑梳理

1、新能源客户的拓展 公司已进入特斯拉、小米、蔚来、小鹏、理想、比亚迪、零跑、合众、哪吒、北汽极狐、奇瑞新能源、极越、北美 ZOOX 以及奔驰宝马大众捷豹路虎的新能源系列等新能源客户。其中2024年的主要项目包括零跑C01、C11/C16的门饰板、主副仪表板项目,小米苏7的立柱,小鹏X9的主副仪表板,比亚迪多款立柱和侧围,蔚来子品牌阿尔卑斯的门饰板等项目。公司2023年年报显示公司新能源销售占总销售比例已达 32.90%(2023年中国新能源车销售总渗透率为36%,从这一数据上看公司在从合资客户往新能源转型方面并未落后)。

2、新基地投产,产能扩张 公司2023年新增了合肥、大连、肇庆、安庆四大新基地,并进一步扩大沈阳、天津等基地产能(2019年可转债项目资金)。其中合肥主要服务的是安徽大众和蔚来,大连和肇庆主要是奇瑞,安庆主要是比亚迪和小鹏。当前公司已拥有十五个生产基地:常熟、长 春、沈阳、北京、芜湖、成都、佛山、天津、余姚、上饶、宜宾、大连、合肥、 肇庆、安庆,在近距离服务、快速反应、及时沟通等方面可以更好地服务客户。

3、外饰件销售取得首次突破 公司现在已经拿到了小鹏和宝马的外饰件定点,其中宝马目前的定点生命周期总金额超过20亿元。22年的收入大概是3-4000万,23年收入大概是7-8000万,2024年收入预计会超过1亿,25年之后可能会保持在2亿以上。(电话会议口径披露)另外公司也开始通过一汽富晟(公司参股30%)给理想配套座椅。公司具备内饰外饰,智能座舱的系列产品生产能力,横向发展空间巨大。

4、海外市场的拓展 公司积极在布局海外市场,以往公司通过在德国收购的一个设计公司拿一设计订单再与当地零部件厂合作,2023年公司已组建团队由董事长带队,多次拜访海外主机厂,并开始在海外主机厂开始直接报价(目前占比低)。公司目前正在参加五个海外主机厂客户重案类项目,目前是在报价阶段,年内会迎来实质性落地。

5、公司内控优秀 自有全流程设计制造能力,内部模具厂年营收超3亿,已实现盈利,成本控制能力好,除了去年上市以来期间费用率都在下降。

三、财务数据解读

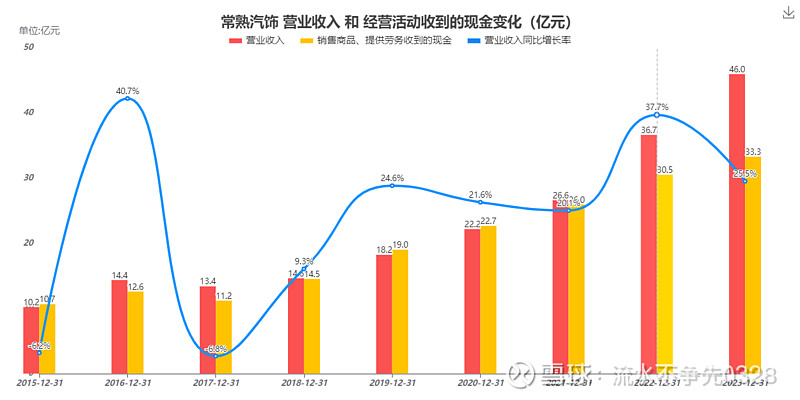

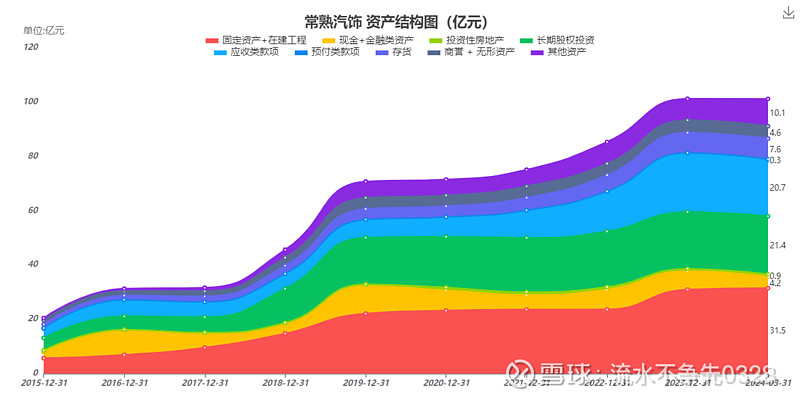

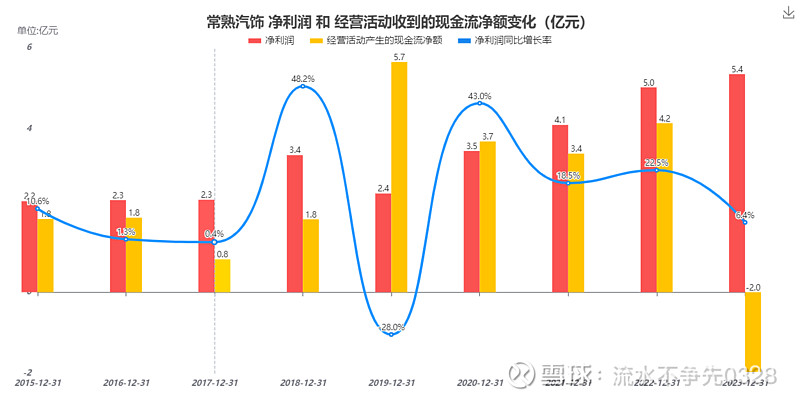

1、公司2017年上市以来,营业收入持续稳健增长,在募投项目到位后基本保持25%的年化增速。营收水平从17年年入13亿到23年仅Q4一个季度就超15亿,全年46亿的水平。从下图的资产结构图中可以看伴随公司营收增长,公司的应收款,在建工程,存货乃至不动产基本都是同比例提高,可见其商业模式为重资产推动型。

从下图可看出公司上市以来净利润也基本保持稳健增长,2023年以前公司的净利润与现金流基本匹配,但2023年经营现金流大幅为负数,主要原因系:A、应收账款同比增长较快,影响 40,096 万 元;B、票据直接背书转让支付固定资产、在建工程等长期资产购置款,影响金额 15,525 万元。 公司对下游主机厂的议价能力较弱,应该是在去年提高了客户的账期时长。现如今应收款已经到了20.39亿的规模了,远超全年净利润5.4亿,如果发生应收款坏账与减值,会对当年利润产生巨大影响。

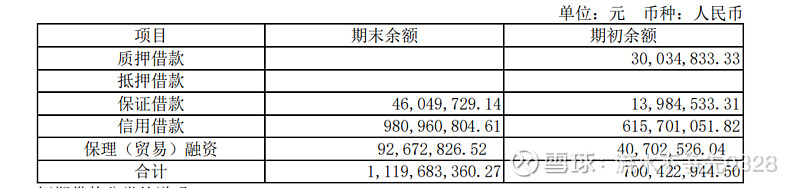

2、公司负债结构中有息负债15亿与各类应付款24亿,其中短期借款11亿,占比较高,结合公司的应收款来看,公司资金压力还是比较大。明细如下:

3、投资收益 2024年Q1 源于合联营企业的投资收益2.34亿,占公司全年净利润5.36亿的比例较大,是公司经营业绩的重要组成部分。公司有 2 家合营企业和 6 家联营企业,其模式是与车企合资平台共同设立的联营合营企业,公司作为合资公司的二级供应商 向其销售汽车内饰件的相关零部件,而合资公司作为一级供应商进行覆皮、发泡等深加工及总成后向整车厂销售,因此公司与合资公司形成上下游关系。公司投资收益主要来自参股公司长春派格(公司持股 49.999%)、一汽富晟(公司 持股 30%)、常熟安通林(公司持股 40%)和长春安通林(公司持股 40%)。

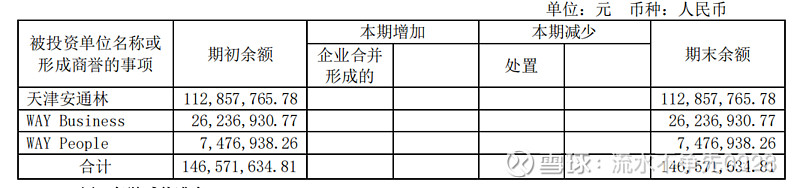

4、商誉 1.46亿 占净资产比2.85。

5、质押无

6、应收账款周转天数156天,存货周转天数76天,且仍在增加,有减值可能。当前应收规模已超20亿,远超全年净利润5亿几个级别,一旦减值,影响巨大。

四、伴随着一年多的回调市场上展现出来的负面逻辑

1、主机厂价格战,会大幅挤压内饰厂的利润以及拖长应收款回款周期。该逻辑是否已经完全展现?机构主流观点认为今年的价格战不会持续升级,核心原因是当前行业渠道库存量很低,而去年同期价格战持续的原因是同期库存很高,所以持续了数月,来降低库存。由于已经完成了渠道库存去化,燃油车的降价空间已经很小,4月新能源渗透率也已超过44%,因此时间维度上以及竞争烈度上不会继续升级。

2、公司已被价值发现 虽然只是50亿小盘股,且静态估值十分便宜,但十大股东趴着众多明星机构包括富国朱少醒,中庚邱栋荣,汇丰晋信闵良超等。一季度各有增减,市场传闻邱栋荣离职,中庚大幅赎回,部分重仓股被大幅减持,导致公司股价受累。

3、常熟汽饰转型进度慢 合资车占常熟汽饰的营收与利润比例高,相较于同行如新泉股份等转型太慢。公司为奔驰、宝马、大众的配套定点单车价值较高,包括了仪表板,门板,立柱等。但公司的新能源客户配套的单车价值低,比如理想仅配套了立柱。这种情况下如果理想新能源车型挤压了大众的某款车型,那么一增一减会导致公司营收降低。个人认为,汽车内饰行业本质上不分新能源与否,单纯是下游客户开发的区别,且公司已经完成了大多数自主品牌的首次合作开户,只要公司具有成本优势与服务优势,未来潜力巨大。公司2023年年报显示公司新能源销售占总销售比例已达 32.90%(2023年中国新能源车销售总渗透率为36%,从这一数据上看公司在从合资客户往新能源转型方面并未大幅落后)

五、估值与判断

伴随以上市场负面逻辑,公司估值在全市场中都属于最低的一档。在公司一季报披露亮眼业绩后(扣非同比大增40%,营业收入增长25.3%),市场完全没有认。当前PB1.06,PE(TTM)9.73,均处于历史上5%以下的分位。从公开资料看,公司的配套定点项目众多,在建工程陆续投产,应该在未来可见的时间内还是能够继续保持一定的成长性,机构普遍预测2024年6.5亿-6.8亿之间,对于当前54亿的市值,战术股的空间是有的。我个人认为市场不看好的核心原因还是给他打上了合资车配套厂的标签,而近期自主品牌新能源占比一度超过了40%的情况下,市场就抛弃了常熟汽饰。但如果看细一些,首先公司23年新能源占比是跟得上全国新能源渗透率的,其次公司配套的合资车型也主要是高端品牌奔驰、宝马、大众、捷豹路虎等,而并非下降非常严重的福特、标致这类品牌。其实只要摆脱了这个标签,市场给公司的部分同行还是很高的估值的,比如新泉股份25倍PE/4.3倍PB,继峰股份88倍PE/2.8倍PB,上海沿浦29.4倍PE/2.8倍PB等等。当前公司股价属于震荡筑底图形,目前14块钱安全度还不错。

ps:文章是5月底写的,我分三次平均成本14.2买了一万股,打算小仓位埋着边走边看。