能。逻辑链条短,供需关系简单,新能源产业链上游, 公司三大主营业务今年都在涨价,有业绩支撑,曾经的周期化工股具备了成长逻辑,股价目前处于上升通道,还是能看的。梳理一下自己对于远兴的认知,请各位认真挑挑毛病,怕自己的屁股决定脑袋。

因为供需关系简单,直截了当:

供给侧<周期弱化的主要逻辑>

1、行业格局及供需关系稳定,开工率保持在80%~90%;

1998-2008年,产能快速增长,从800万吨到2250万吨,年均增速10.8%。

2008-2010,产能扩张快,需求增速下降,行业产能严重过剩。

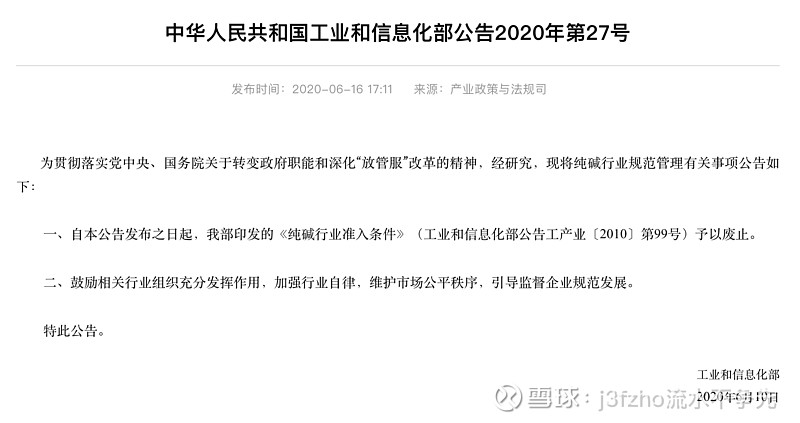

2010年,工信部制定《纯碱行业准入条件》,新建纯碱产能装置门槛为联碱法60万吨,氨碱法120万吨。[该准入条件2020年已废止,但整体来看影响不大,不论是从市场经济性还是政策方向看,合成制碱都没有大量新增产能的可能,因为每个省的碳配额是固定的,且制碱业污染较大。]

2014年后,产能水平维持在3000万吨左右。

2019年,我国纯碱总产能3239万吨,全年产量2925万吨,开工率90.31%。

2020年我国纯碱总产能3239万吨,全年产量2788万吨,开工率86.08%。

[以上为纯碱行业公司年报中摘录数据]

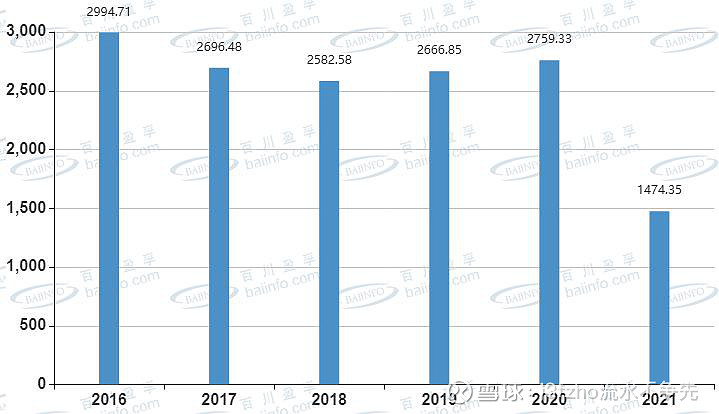

[此图为纯碱历年产量]

可以看出百川和公司年报中的数据有细微出入,影响不大。

近年来,开工率基本维持在80%~90%区间,未开工产能多为老旧产能,开工成本高,考虑淘汰或置换新产能线。未来两年我国纯碱产能将基本保持稳定:2021-2022年我国拟新增产能为联碱法140万吨,氨碱法20万吨,合计160万吨;2023年,远兴能源将在内蒙古阿拉善矿区投产340万吨/年天然碱产能;2021至2023年拟退出产能为氨碱法190万吨。可以看出除了远兴在2023年投产的天然碱产能外,其他制碱法产能近两年是没有净增量的。

2、作为国内唯一拥有目前中国已探明天然碱矿且掌握天然碱生产专利及工艺的公司,远兴具有行业内的唯一性;

目前,纯碱的主流工艺分为三种:天然碱法,氨碱法,联碱法。天然碱法是通过对天然碱矿物进行一系列过滤、除杂等工序来制取纯碱。天然碱法工艺的应用受限于资源的地理位置、供应等基础条件,与其他两种主流生产工艺相比,最大优势在于成本较低。

氨碱法又称索尔维制碱法,以食盐、氨水、二氧化碳为原料,在室温下从溶液中分离出碳酸氢钠的制碱法。氨碱法的生产步骤简单,原料经济实惠且碳酸钠产品纯度高,适合大规模生产。但同时也有一些缺点,氨碱法氯化钠(食盐)利用率最高只能达到 75%,且排出大量废渣废液(据统计,每生产 1 吨纯碱需排放 10 吨废液),废渣中含有大量氯化钙,很难加以利用且污染性较强。

联碱法即侯氏制碱法,在索尔维法基础上,将纯碱和合成氨两大工业联合,同时生产碳酸钠和化肥氯化铵,大大地提高了食盐利用率。联碱法工艺流程相对复杂,且生产装置投入成本较高,装置检修复杂,产出纯碱品质控制难度较大,同时也受到上游合成氨和副产氯化铵价格的影响。

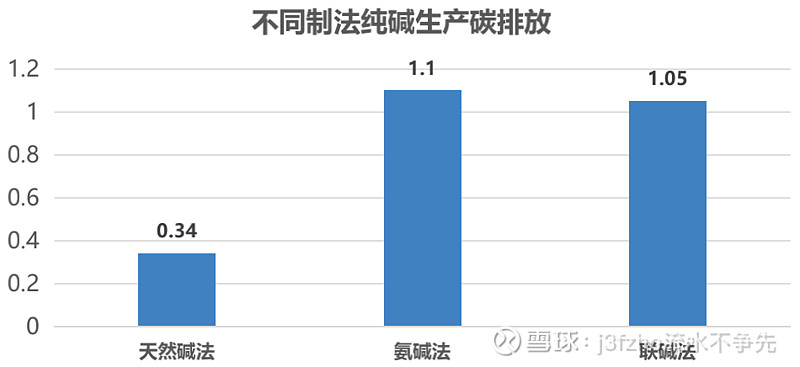

从生产工艺来看,天然碱法成本低廉,较氨碱法、 联碱法生产优势明显,但我国天然碱资源严重缺乏,纯碱的生产以氨碱法和联碱法为主,目前我国多数地区政策上已有地区明确提出合成碱的相关限制措施。在2020年我国纯碱有效产能中,各种制碱方法的占比分别为氨碱法49.9%,联碱法44.9%,天然碱法5.2%。

天然碱法较合成制碱的成本低30%~40%,并且纯度高杂质少。氨碱法生产成本在1250~1800元/吨区间;联碱法生产成本在1570~2000元/吨区间;而天然碱法的成本大约在600元~1000元/吨区间,平时基本上保持在千元以下,今年因为煤炭的上涨导致成本有所增加,,后续成本有望继续降低,因为远兴新拿下的阿拉善碱矿的品位比现有河南碱矿更高,且距离地表距离更近,开采成本更低,参考公司对深圳证券交易所问询函的回复公告,测算的正常生产年份单位生产成本为 507.82 元/吨。

参考纯碱行业里主要几家公司的数据也可以在毛利率数据上发现较大的区别:远兴的毛利即便是在2020年疫情之下都有44.68%,往年基本都是在50%以上,而其他公司的毛利率则在10%~30%多的水平。

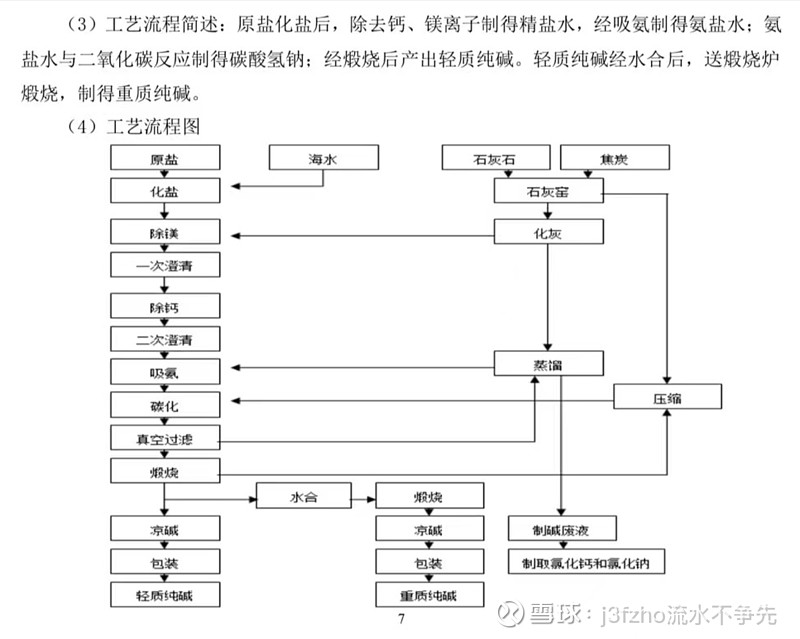

[氨碱法制碱流程—取自山东海化2020年报]

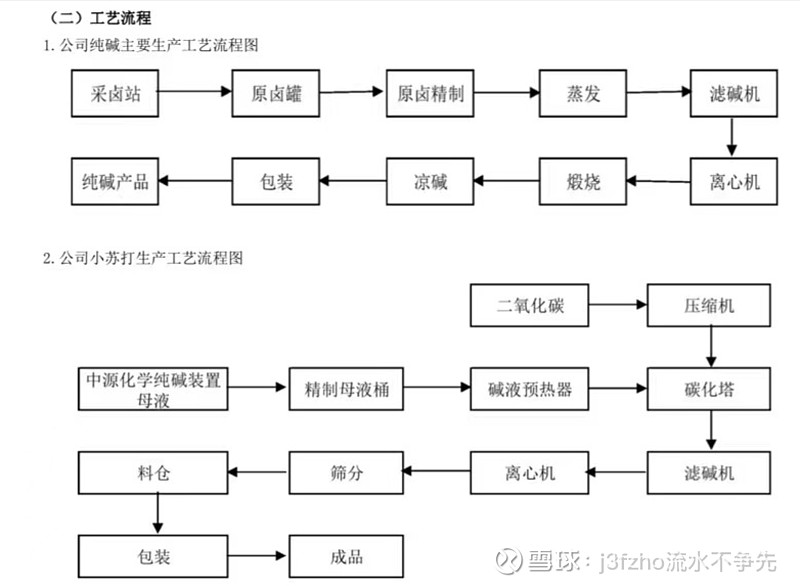

[天然碱法制碱流程—取自远兴能源2020年报]

再参考以上两张不同制碱方法的流程图,实质上天然碱法有点接近于采掘业,开采出来的原料经过一系列物理提纯的过程即可产出纯碱,而合成制碱是通过一系列化学反应制成,导致碳排放较天然碱法高出许多,对环境的污染也更大。以上,为什么天然碱的唯一性这么重要?成本及产品在环保上的优势应该可以解释得比较透彻了。

根据国家发改委发布的《产业结构调整指导目录(2019年本)》[网页链接,新建纯碱(井下循环制碱、天然碱除外)属于限制类产业,《西部地区鼓励类产业目录(2020年本)》将新建120万吨/年及以上天然碱综合开发利用项目列为鼓励类产业。

随着国家产业政策的调整(供给侧改革),以及环保标准的不断提高,尤其是在碳达峰、碳中和的大背景下,天然碱法相比联碱法和氨碱法具有大幅度降低二氧化碳排放量的优势,其生产工艺简单,成本低,能耗低,三废排放少,安全度高,是名副其实的“绿碱”,有利于推动全行业的节能减排,对于提升国际竞争力,满足国内高品质原料需求的下游新能源市场具有推动意义。

在美国成熟市场中,天然碱法已经完成了对合成制碱的替代。在当前时代背景及国内政策导向下,不难看出只有纯碱法具备大规模扩张产能的优势,未来对合成制碱的替代是可以期待的,而公司作为国内唯一使用天然碱法制纯碱和小苏打的生产企业,纯碱产能居全国第四位,小苏打产能居全国第一位,尿素产能居全国第十位。故落实到公司层面来看,只有远兴这家全国独有天然碱矿的公司具备产能扩张优势,具备成长逻辑。

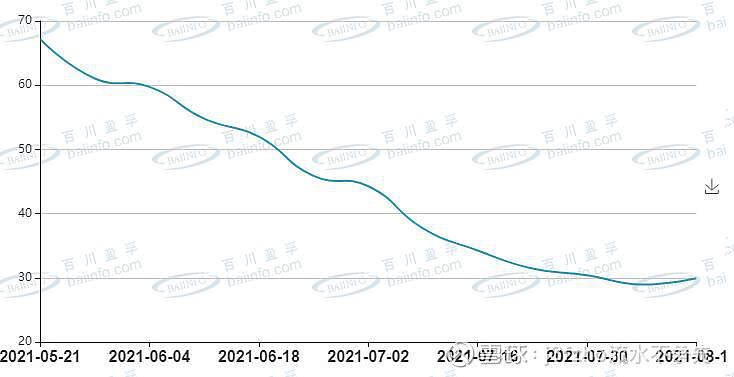

3、国内纯碱库存持续下降至四年来同期低位。

再加上这一条,供需变化导致的涨价足以传导到位了吧。

[纯碱总库存,单位:万吨]

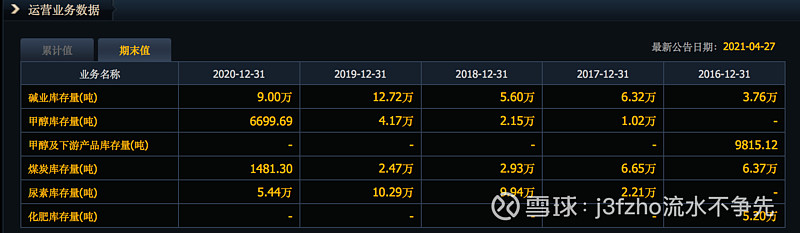

[此图为远兴能源库存历年数据]

需求端:

1、下游玻璃需求量将保持快速增长,一斤玻璃需求二两纯碱;

①浮法玻璃

玻璃工业为纯碱下游最大消费部门,占比接近70%,以往的玻璃需求以建筑用玻璃即浮法玻璃为主,在浮法玻璃的成本构成中纯碱占比40%~50%左右,是最大的成本单项。再往下游看房地产及相关的需求占比七成以上。

整体关系为:(上游)纯碱→玻璃(70%)→浮法玻璃→房地产相关(70%)(下游)

从房地产行业角度来看,竣工数据一般滞后于新开工数据2-3年,这个很好理解,我们买房也是需要2-3年时间才交房的。而以往的地产行业,在行业三条红线颁布前,多数企业选择重销售而轻竣工,加之精装修渗透率的提升,进一步拉高了施工周期,导致竣工增速多年处于低位。而自地产三条实施后,开发商有望加快竣工结转,叠加之前期房交付的压力,未来地产竣工有望保持稳定增长,且现在会采用双层玻璃甚至三层玻璃的做法,这部分用量的提升可能可以对冲部分竣工增速下降的风险,包括在美国成熟的房地产行业,玻璃的需求也是保持稳定的态势。

目光放到当下,下半年往往是传统的建筑旺季,叠加房地产竣工周期向上的影响,整体需求将保持稳定增长,更加夯实了下半年玻璃的需求基础。

②光伏玻璃

*在碳中和背景下,光伏玻璃行业产能放开后,行业将进入快速扩张期。在不考虑停产冷修产能复产的情况下,按现有的国内光伏玻璃企业投产计划,到今年年底,我国光伏玻璃产能将达到57210吨/天,到2022年年底,预计将达到83310吨/天,因此2021年-2022年光伏玻璃产能将迎来大爆发。生产一吨平板玻璃或光伏玻璃均需要0.2吨纯碱,据此粗略推算,今年因光伏玻璃消耗的纯碱需求达到343.26万吨,明年因光伏玻璃消耗的纯碱需求将增加156.6万吨,达到499.86万吨。(南华期货)

这些按计算器的活我就直接跳过,具体数据我就摘录一些公开资料,仅作参考,主要是看一下未来的趋势。2021年7月,工信部发布修订后的《水泥玻璃行业产能置换实施办法》,自2021年8月1日起实施。工信部预测到2025年光伏玻璃产能缺口较大,为跟上双碳战略目标,政策放开对光伏玻璃的产能置换限制,这块对纯碱的需求可以说是纯增量,且光伏玻璃是国家的长期战略方向,后续增长稳定。

③汽车玻璃

纯碱的高档产品可用于碳酸锂生产,进一步用于锂电池正极材料,随着新能源汽车行业的发展,汽车玻璃需求量同步增加。这块我也不放数据了,新能源赛道如火如荼,资料遍地都是,反正每辆车都是需要用玻璃的,有些高端车型为了做好隔音也会用到双层玻璃,这一块的增量大家可以自己测算一下。

以上三点为玻璃下游的主要需求。玻璃生产线点火之后,产量基本固定,很难根据市场需求做出调整。生产线使用周期大多为5—8年,有的甚至长达10年。在生产过程中无检修性停产,只能热修。而在冷修周期下,产能供给有限。根据卓创资讯,20 年全年进入冷修或停产的产线 16 条(对应 日熔量 1.06 万吨,占年底在产产能比例约 6.4%,明显多于 19 年(6 条,3570 吨),停产冷修产线主要集中于上半年。 考虑到玻璃窑炉通常运行 6-8 年开启冷修,而 20 年底在产产线中最新点火时间在 15 年及之前 的合计 109 条,占比约 46%,后续这部分产线将逐步进入冷修周期,且考虑到新规对于置换产能的严格控制,未来行业供需关系将保持稳定。

综上所述,玻璃生产线产量基本固定,对纯碱的需求也相对固定,可以说整条产业链的价格传导应该是比较到位的。

其实作为重要的基础化工原料,纯碱还有许多下游需求,跟新能源扯上关系的还有作为碳酸锂等等电池的原料,目前我国碳酸锂占纯碱总需求约 1.4%,预计未来新能源汽车渗透 率不断提高,其上游碳酸锂需求将持续高速增长,带动纯碱需求上行。

我就不一一列举了,抓住玻璃增量的主要逻辑即可。

看到这里,发现了吗,至2023年,供给无净增量,光伏玻璃产能置换限制的放开形成需求端的纯增量,且建筑玻璃、汽车玻璃及锂电池正极材料的碳酸锂都提高了对纯碱的需求,纯碱进入景气周期,供需持续保持紧平衡状态。

目前的行业情况说完了,如果只是看到当前的纯碱景气周期,其实山东海化和三友化工会是更好的选择,而我看中的还是远兴的成长逻辑。前面有说到远兴的天然碱产能扩张和内蒙古的阿拉善碱矿,是怎么一回事呢?完整的情况是这样的:

2021年6月中旬,公司持股19%的参股子公司银根矿业取得由内蒙古自治区阿拉善盟自然资源局颁发的采矿许可证。根据经内蒙古自治区自然资源厅备案的储量核实报告,阿拉善右旗塔木素天然碱矿总含矿面积42.1平方公里,固体天然碱(122b+333)矿石量10.78亿吨,矿物量(Na2CO3+NaHCO3)7.09亿吨,平均品位65.76%。根据中华人民共和国地质矿产行业标准(DZ/T0212.1—2020),该矿属于大型天然碱矿床。公司于2021年6月16日在巨潮资讯网披露了《关于参股子公司取得采矿许可证的公告》(公告编号:临2021-045)。

**公司拟以111,150.00万元收购蜜多能源持有的银根矿业9.5%股权,收购完成后,公司拟以 137,109.3750 万元对银根矿业进行单方面增资。本次交易完成后,公司将持有银根矿业 36%股权。[详见公司2021年8月23日发布的《内蒙古远兴能源股份有限公司关于对深圳证券交易所问询函的回复公告》]

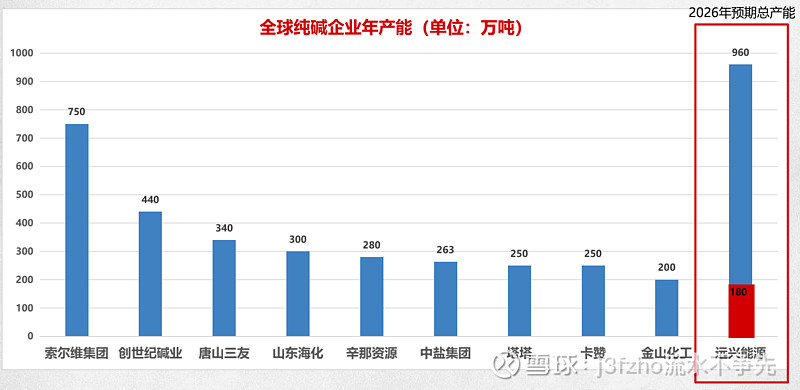

银根矿业规划配套建设780万吨/年的纯碱产能:

一期预计2022年底建成,开始试车,2023年正式投产,纯碱产能340万吨/年

二期预计2025年底建成,纯碱产能440万吨/年

加上远兴现有的180万吨/年纯碱设计产能,至2025年,远兴能源纯碱产能共计960万吨/年,阿拉善塔木素天然碱项目将成为全国最大的纯碱生产基地,届时远兴的行业地位可以参考下图。

而根据这个体量我们可以期待的是,如果纯碱价格持续保持高位震荡,远兴有足够的体量吃下利润,即便是纯碱价格下行,远兴也能够用足够强大的成本及产品优势吃下市场份额。

大部分人会考虑到一个问题,如果纯碱价格持续走高,未来有没有可能出现新建产能,或者从国外进口的可能出现,导致供给增加,涨价逻辑破坏?

借着这个问题重新梳理一下远兴的优势地位:

1、天然碱成本优势巨大,合成制碱法以成本价出厂时远兴仍可盈利;

2、天然碱为最绿色环保的制碱方法,具体内容本文前半部分有详述,而即便是在天然制碱行业有着成熟经验的远兴能源,在内蒙古阿拉善碱矿的产能建设上都花了很长的时间,2017年买下矿权,2019年正式立项,2021年拿到开采权,2023正式投产,且不说在2017年还花了多长时间进行探勘,就已知的时间都有7年之久;

3、别的企业并不掌握天然碱的生产专利和工艺;

4、中国是纯碱的净出口国,以当前海运的情况来看,美国或土耳其的售价和入库价之间会存在一定价差,且美国的纯碱价格也在上涨,可以保持关注;

5、就在今年江苏连云港淘汰产能130万吨,如果价格高企,盈利空间巨大,从经济角度看不可能在这个时候选择退出,可见产能这一块还是存在门槛,新增产能不会这么容易。

!!以上只是谈到远兴的纯碱业务,而此业务在2021年半年报营收占比为主营业务的3成,远兴另有煤炭、尿素业务,今年是因为三大主营业务产品全面涨价带来利润的高速增长,后续需要保持关注。而纯碱板块,供给侧需要持续观察碱矿的建设进度以及后续权益的分配,需求端需要重点关注玻璃行业的发展态势。盈利预测我就不献丑了,计算器不是强项,就估值的方法和角度来说,每个人心中都有一个哈姆雷特。

另,公司2021年8月23日发布的《内蒙古远兴能源股份有限公司关于对深圳证券交易所问询函的回复公告》信息量很大,值得仔细研究。

补充一下煤炭和纯碱的关系,煤炭是纯碱制备过程中需要使用的原材料之一,如果煤炭涨价会对纯碱的成本造成影响,所有纯碱企业都面临成本上升,而对于远兴来说,同时拥有纯碱和煤炭两块业务,煤炭涨价,远兴煤炭业务的盈利能力得以大幅提高,今年上半年的报表就是一个很好的体现,对纯碱业务的利润起到了一定的对冲。如果有朋友对天然碱和合成碱的生产过程中对煤炭的需求差异有所了解,欢迎多交流。

对于 $远兴能源(SZ000683)$ 的了解始于滚大 @滚一个雪球 和张颖飞的分享,对于趋势和右侧交易的思考受到 @胜和 @心中无股HK 的理念影响,也算是一次新的尝试,以此文记录以作警示及复盘,感谢各位老师引路,也期待更多的前辈指点、讨论、交流。