前天双汇发布2022年年报,据后台留言看,有一些朋友是持有双汇的,

那么当前16PE,2022年全年分红1.6元每股,当前6%股息的双汇是否值得投资呢?

今天我们就来聊聊双汇2022年年报,当然,不持有双汇,我们也可以看看一家企业的分析思路。

先来简单回顾一下2022年的业绩。

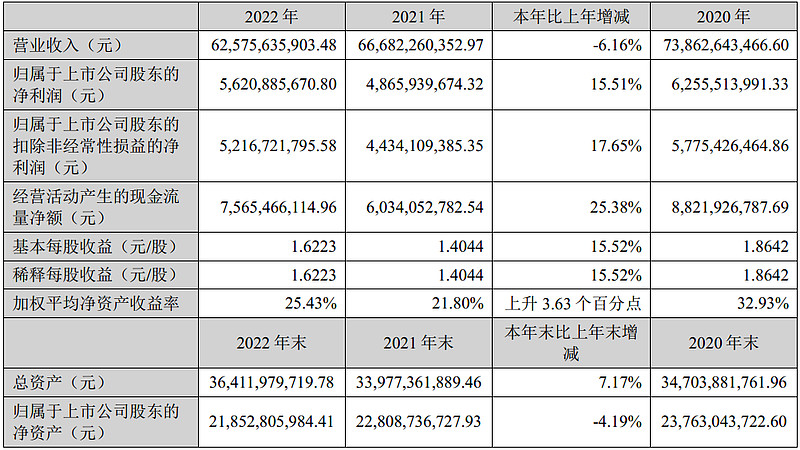

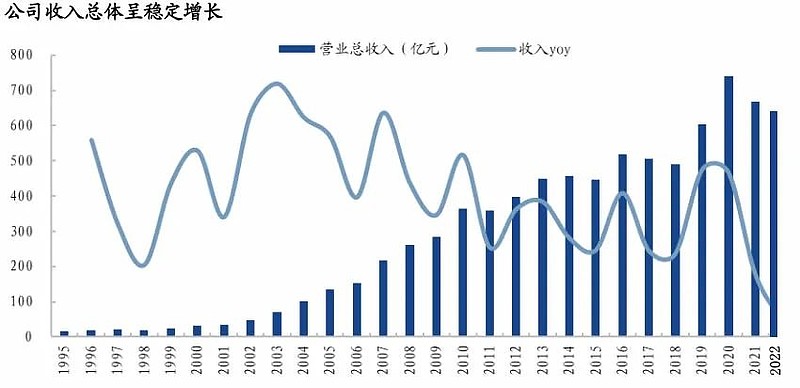

2022年双汇营业收入625.7亿元,同比下降6.16%,净利润56.2亿同比增长15.51%。

营收下降,利润增长,主要来自成本端的下降。

双汇主要有两个业务,肉制品和生鲜肉。虽然有一定的通过进口和库存肉调节平滑成本的能力,但总的来说,当猪肉价格下跌,双汇会更受益。

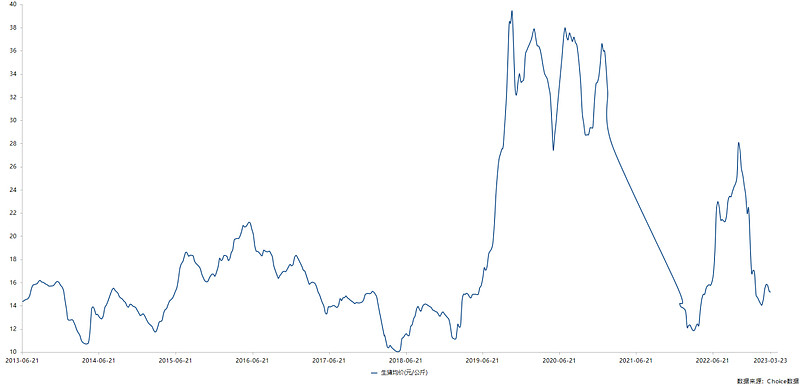

而2022年猪肉价格是大幅降低的,2021年下半年猪肉价格其实就已经开始下降,但是当时公司决策方面有一些失误,导致高价的时候库存太多,猪肉价格下降时,零售端生鲜价格下降,但用的却是之前高价的肉,所以反而造成了一些亏损。

2021年年报截图如下:

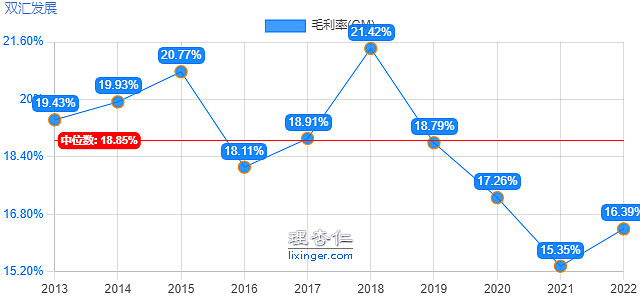

2022年公司是基本享受到了猪肉价格下降带来的毛利提升。

虽然还没到之前的毛利高位,但是相比2021年是有所提升的。

1

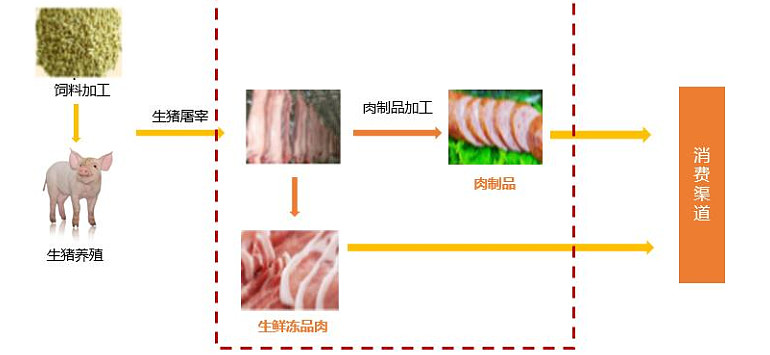

双汇的生意模式

双汇这个品牌大家应该都很熟悉了

双汇前身是河南漯河肉联厂,20 世纪 80 年代连年亏损、资不抵债,1984 年万隆当选厂长开启初期扩张,84年-90年收入从1000万扩张到 1个多亿,从亏损到盈利500多万,逐步成为当时中国最大的肉类出口基地。1998年公司上市。

何为企业的生意模式?说白了就是想清楚企业靠什么赚钱?

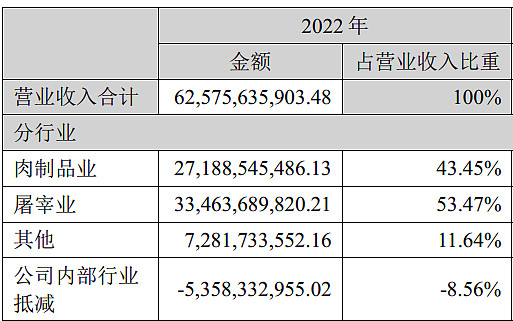

双汇主要有两个部分,大家都比较熟悉的肉制品业,另一个是屠宰业。

双汇的肉制品:主要有火腿肠类、火腿类、香肠类、酱卤熟食类、餐饮食材类、罐头类等品类。

屠宰业:主要是生鲜肉

屠宰业主要的获利是生猪和猪肉的价差,没什么附加值所以毛利率较低。虽然占营业收入53%,但带来的实际利润占比是很低的。

除了这两个业务,公司的其他部分主要包括家禽及生猪养殖、禽类屠宰及销售、商业零售、调味料及包装物的生产销售、金融服务等业务,目前占比很低,10%左右。

2022年禽产品销售量18万吨,同比增加61%。

销售模式上:公司的经销模式分代理销售与直接销售。

截至 2022 年末,公司共有经销商19938 家,对比年初净增加 991 家,增幅 5.23%,其中:长江以南 6,462 家、对比年初增幅 4.29%,长江以北 13,476 家,对比年初增幅5.69%。

公司与经销商的货款结算方式主要是先款后货。

这也是我比较喜欢消费行业的原因,消费行业有一定品牌优势的企业都是先款后货的模式,这使得企业的现金流基本都非常稳定,可以保持稳定分红。

而稳定分红的企业,不仅给我们提供了一个获利模式,也帮助我们大大排除了企业造假的可能。

看完双汇的生意模式,我们接着看看双汇的竞争优势,这钱为啥双汇可以稳定赚。

2

行业供给端——双汇的竞争优势

当前的双汇我认为有以下几个竞争优势。

品牌优势:这个不用说了,这是双汇肉制品的竞争核心,双汇基本属于国内家喻户晓的知名品牌。

规模优势:从屠宰到肉制品,规模也带来了产品质量的稳定。

同时这个也会体现在生产设备,基地卫生安全等。对于大品牌,我们先不说他道德高低,至少他犯错成本高,相对来说,食品质量安全会更重视。

销售网络优势:公司在全国18个省(市)建有30多家现代化肉类加工基地和配套产业,这些区域均为我国屠宰及肉类加工行业的重要地域,生猪资源丰富,肉类消费潜力巨大。

同时拥有遍布全国的一百多万个销售网点,产品在绝大部分省份基本可以实现朝发夕至。

成本平滑优势:

公司与控股股东罗特克斯具有良好的国际采购协同效应,能有效利用全球资源,有较强的成本平滑能力。

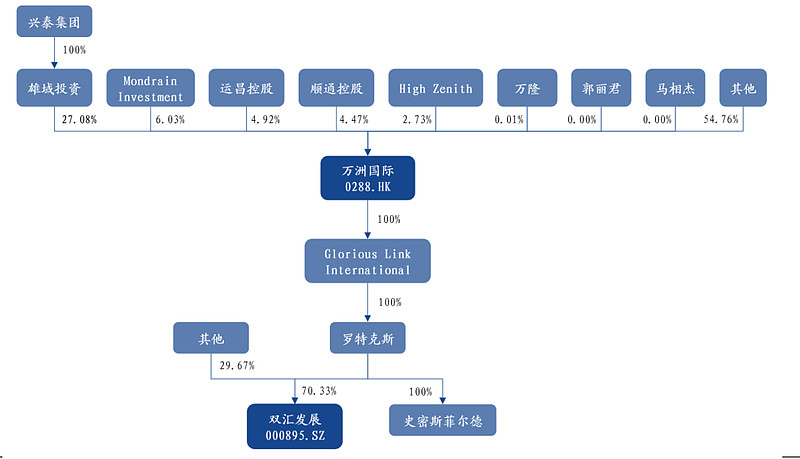

双汇的股权结构相对复杂一些,大致是这么个流程

最上层是兴泰集团,兴泰集团是公司及其关联方的员工持股平台,其最大受益人系公司董事长万隆,直接及间接持有的受益份额比例约为 45.55%。

兴泰集团控股万洲国际,万洲国际间接持有罗特克斯100%股权。

罗特克斯持有70%双汇发展,和100%史密斯菲尔德。

简单的说,史密斯菲尔德和双汇发展是一家人,在美国生猪养殖行业,史密斯菲尔德市占率达到 15%,因为美国养殖业更具规模,同时因为饮食习惯和人口少猪肉使用量低,所以猪肉价格长期低于国内,因此相比其他肉制品企业,双汇就多了一个平滑成本的渠道。

总的来说这三个优势,都不是别人能轻易模仿的,双汇在这个领域有足够的竞争优势,我们不用担心供给端双汇被别人侵占份额,同时如果行业有集中空间,双汇反而有可能侵占中小企业的份额。

那么双汇业务的需求端如何呢?我们接着往下聊。

3

需求端——双汇业务的未来发展

先聊聊肉制品业务

这个业务未来有没有增长空间呢?

业务增长无非三个主要方向,需求度提升、市占率提升、价格提升,我们分别来聊聊。

需求度:提升又有两个方面,当前产品还有更多需求,第二有新的产品。

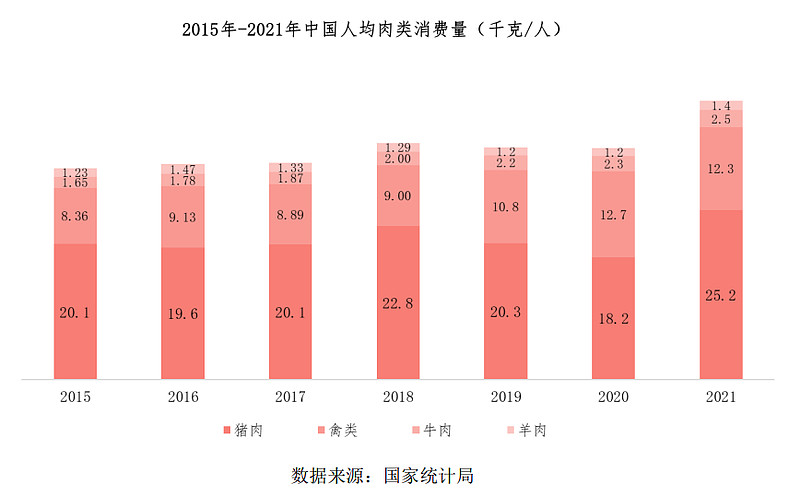

需求提升方面:总的来说猪肉依然是国内的主流,虽然2019年、2020年受非洲猪瘟的影响,猪肉价格大幅攀升,国内猪肉消费量有所下滑,但是2021年基本就恢复了。

无论猪肉或是肉制品,需求突然消失的概率是微乎其微的。

但是我们另一个必须接受的现状是,这个需求很难快速增长。

不会是突然一年之间不吃肉的吃肉了,吃肉的吃两倍肉。

所以说这方面,增长不肯能是太快的。

根据统计数据也可以看出,从2015年至今,基本就是维持在人均20千克上下。

虽然随着生活节奏的加快,在肉的使用结构中肉制品的占比可能会提高,但相对来说是比较难高增长的,当然了以双汇当前的估值和分红也不需要高增长,能保持小幅增长就是不错的。

品类增加方面:双汇的肉制品品类是不断增加的,但基本上也没什么颠覆性的产品,总食用肉量不变的情况下,吃了A肉制品,就会少吃B肉制品,所以我认为除非出现特别牛的爆款,不然对业绩也不会带来太大帮助。而肉制品这种东西出现爆款的概率又微乎其微。

市占率提升:这个相对来说也比较难了,国内肉制品的集中度,已经很高。

价格提升:日常消费品频繁提价的能力是比较弱的。

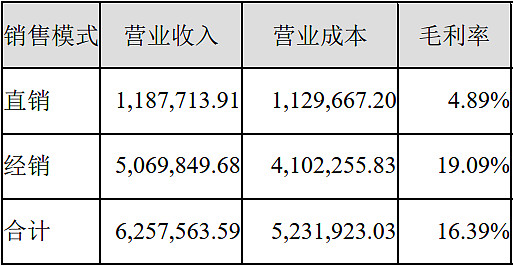

除此之外还有销售渠道的影响:这些年电商销售是越来越被重视的。2022年双汇直销带来了118亿的营业收入,主要是来自电商。

目前公司的线上直销业务由子公司双汇电子商务有限公司运作,在天猫、京东、淘宝、拼多多、抖音等电商平台开设店铺 21 家,另运作阿里零售通、京东新通路、美团买菜、淘菜菜、朴朴超市等平台的入仓业务

线上业务的表现还是很不错的。但是这里面有个弊端,我们可以看到直销这部分毛利率是很低的,公司去年的营业收入中有118亿来自直销,毛利率只有4.89%。

很现实的一个现状是,一部分人从网上买了双汇的产品,自然会减少线下购买的数量 。如果未来网络销售这部分不能提高毛利率,随着占比提高,也会对整体毛利有进一步的影响。

除此之外消费场景上,外卖的普及等等,对肉制品消费场景是有一些减少的。

所以对肉制品这快业务我的看法是护城河足够,但人均需求过了高速增长阶段,未来保持稳健能有小幅增长就是不错的表现。

屠宰业务

屠宰业务主要包括两部分。

国内屠宰业务:模式是通过购入生猪,然后屠宰,生产成冷鲜肉进行销售。

进口业务:进口猪肉贸易,赚取国内外的猪肉价差。

屠宰业务的核心盈利指标是屠宰量和头均净利。

进口业务的部分更复杂一些,中美猪肉价差、 进口量、 进口时点都会有影响,比如2021年双汇有一部分亏损就是进口肉太多还没消化完,国内猪肉价格却大幅下降。

目前双汇全国18个省建有30多个现代化肉类加工基地和配套产业,拥有年加工肉制品 200 多万吨、单年屠宰生猪 2,500 多万头的生产产能。

屠宰业未来是否有增长空间呢?

人均猪肉消费量提升,这个前面说了即使还有空间,也过了快速增长的阶段。

集中度提升:

目前,我国生猪屠宰行业集中度与发达国家相比处于较低水平。

2021年,我国定点屠宰场的屠宰量占比仅为 44.14%。

而双汇作为屠宰行业龙头,2022年生鲜产品销量136.38万吨,占去年我国猪肉消费量的3.00%左右,也是非常低的。

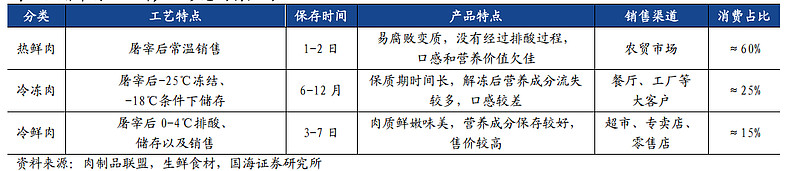

国内的鲜肉消费模式主要以热鲜肉为主,基本每天凌晨屠宰好的白条肉,经过分割,直接在农贸市场上进行销售。从生猪屠宰到消费者实际到手,往往经过了 7-8 个小时甚至更长的时间, 难以控制微生物的生长繁殖。

而海外冷鲜处理基本是主流,屠宰后进行迅速冷却处理,使胴体温度在 24 小时内降为0~4℃,并在该低温条件下,经解僵、排酸、成熟等过程后,在 10~15℃的车间内进行分割。

冷鲜处理这个对屠宰企业的规模要求就相对较高。

站在食品安全的角度,长期看,屠宰行业集中和规范化是一个必然的趋势。

近些年政府也出台了一系列相关政策及举措,打击违规屠宰、 淘汰不规范屠宰企业, 提升屠宰行业整体规范水平,

猪肉产业链向“集中屠宰、冷链运输、冰鲜上市”方向发展是大概率的。

在屠宰端,美国行业前四占总量为70%左右,行业十分集中。

国内目前前四双汇、雨润、龙达、金锣占市场份额合计10%左右,还有很大的提升空间。

虽然屠宰业还有较大的集中空间。但也不能忽略的一个现实是。

1、集中的速度会较慢

目前这个领域政策重视程度是相对较低的,自然淘汰落后,这个集中度提升的速度会很缓慢。

相比美国我们国内养殖比较分散,行业前三加起来占比不足10%,养殖端没有很集中之前,屠宰端也很难大幅集中。

2、屠宰业的逻辑链条很简单,

获利模式主要是生猪和猪肉的价差,附加价值不会太高。所以在达到较大规模之前,对公司业绩帮助不大。

其他发展

生擒类:

这些年公司也在不断投入禽类养殖,2022年禽产品销售量18万吨,同比增加61%。增速还算不错,但是目前占比还较低。

预制菜:

2022年我国预制菜行业市场规模约为4196亿元, 2015-2022年基本保持30%的增长,是个前景比较大的市场。

双汇在这方面算是有一定的先天优势,有不错的品牌知名度,现成的销售网络,以及生鲜的成本优势。

公司2022年年报也规划会加速预制菜的开发,主要围绕围绕“八大菜系+豫菜”。

梳理下来聊聊看法。

肉制品目前依然是双汇盈利的主要的利润来源,但是从需求、集中度、提价能力三个维度观察下来,基本没有高速增长的可能。

屠宰业务,虽然还有很大的集中空间,但有两个弊端,第一在没有外力政策干预下这个集中度提升会很缓慢,第二这个行业没太大附加值,短期很难带来较大的利润。

同时猪肉价格变化,对企业业绩有较大影响,增加了一些预测的不确定性。

我们看一下双汇近十年的营业收入以及利润也可以看的出来。

2018年开始利润基本就是在50亿上下波动,2020年因为一些突然状况居家场景增多,利润和营业收入有过一次较大增长,但这个很难持续。

其他业务虽然前景广阔,但目前占比太低,还不能对业绩有太大帮助。

在和过往环境没有巨大差异变化的情况下,我们不能因为持有双汇,或者想买双汇,就拍脑门觉得他能高增长。

总的来说能保持稳定收入小幅增长就是不错的结果。

那当下的双汇还值得投资吗?我们来聊聊双汇潜在的获利逻辑。

4

双汇可能的获利逻辑

任何一笔交易,我们买入的前提是找到了可行的获利逻辑,这个逻辑能说服我们,我们才能在这充满波动的市场中拿的住企业。

股市80%的日子都是相对煎熬的,在这些日子里,哪怕是上涨趋势的企业也大多是涨几天调整几天。下跌的日子怎么过,需要的就是我们对持有的企业有一个坚信的获利逻辑。

否则总想通过买卖规避短期波动,在这种动辄80%企业下跌的日子,只能越做亏的越多。

那双汇这笔交易潜在的获利逻辑是什么呢?

我们先来聊聊双汇的状况。

01当下估值比较低。

2020年消费品表现比较好的时候我写过一篇双汇。当时我的看法是26PE的双汇,安全边际是有限的,原文截图如下:

如果非想买,也要分批买,因为估值没什么安全边际的时候,哪怕业绩尚可,可能也会经历一个因为估值下降带来股价回落的阶段,这个过程可能一两年甚至更久,这期间很多人就没信心了。

总的来说我对个人投资者的建议,还是要等估值较低的时候再出手,因为真的能做到像投资大师那样,买入三五年不赚钱,只要生意模式没变化,心态毫无变化的人并不多。

而当下的双汇16PE左右,从各方面看基本在一个估值的底部区间,在估值底部区间买,首先不会受到估值回落的负面影响,其次还有可能赚到一份估值提升的钱。

当然这一切有一个前提是,企业的业绩还能够增长。

无论多好的企业别在太高估的时候买,先保证至少不让估值成为负担,尽量在估值较低的阶段买,未来估值还有很大的可能带来一份惊喜。

02、分红比较稳定

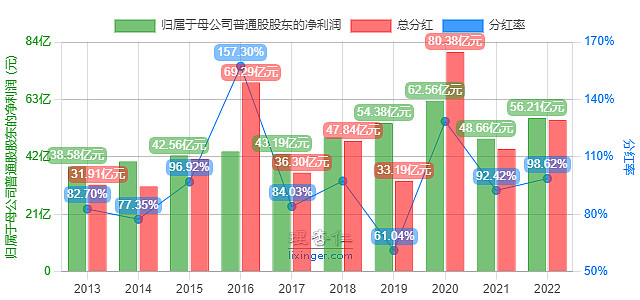

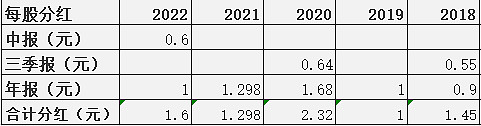

双汇分红平均下来基本在80%左右。

消费品下游都比较分散,所以企业的话语权更强,体现在现金流上,往往应收账款较少,现金流很好,分红比较稳定。

我们看一下双汇发展历年的分红:

我们取个中位数未来每年每股分红1.3元算的话,当前股价也有5%的股息了

综合以上分析,业绩大概率能保持稳定,估值基本在底部区间。

当下的双汇,首先可以拿5%左右的稳定分红,其次估值足够低大概率还能赚到一份估值提升的钱。

当然这一切的前提,就是企业的业绩未来确实如预期稳定,否则低估也会因为业绩下降变成高估,赚不到钱自然也没办法保持分红。

这个没什么神秘的公式可以计算,唯有靠一个人的认知去预测。

如果投资只是简单的计算,那么计算机一定是最胜任的。

5

最后的看法

大部分企业的投资思路都类似,供给端要有竞争优势不要被别人抢占市场份额,同时能尽量侵占对手的份额,需求端要有增长的空间。

如果前两者都满足的情况下,那我们就要等一个合理的买入机会。

对于当前的双汇护城河是足够的,需求端我认为也基本稳定,如果有耐心且对收益的要求不高,当下的双汇,我认为可以算一个配置的候选项。

最后还有两个潜在风险:

1、原材料猪肉价格波动较大, 这使得公司短期的业绩更难预测,也需要更充足的持有耐心。

2、接班人问题。万隆83岁了,到底谁接班,曾经也有一些摩擦,好在双汇不是一个特别复杂的生意。我认为属于只要领导人不太差,大概率不会出大问题的企业。

最后的最后,别人的分析只是一种思路,不代表绝对正确。一定要自己反复衡量正的认可的企业才去买。

价值投资很像婚姻,看文章的那一刻,可能会很冲动的想买入,可是某一刻的激情诱惑虽然很动人,但他没办法帮我们度过更多平淡的日子。

能让我们度过漫长持股岁月的,一定是这家企业的生意模式你非常认可,发自内心的喜欢。

和喜欢的企业度过了大多数平淡的日子,最后才能迎来一份收获。

今天的分享就聊到这里,我们明天见。