今天分析的企业是周一文章下向大家征集的,

有些出乎意料的是第二名竟然是南极电商。这么多人想看南极电商确实没想到,思考了一下大致有以下几个原因。

1.前期涨到过24元,最近跌到了9元钱,在锚定效应的影响下,让我们把24元当成了他价值的锚,觉得有很大上升空间,所以感兴趣。

2.这家企业前期热度比较高,最近跌幅又比较大,感觉能占便宜。就像前段日子众人追求的女神,突然对你投怀送抱,即使她不是你喜欢的类型,也会有点纠结,这个女人人人都喜欢,现在我又有机会,不争取一下总是有点不甘心。

3.不用费力费脑,靠收租金就能赚大钱,这是我们现实中向往的生活,自然而然也觉得这是一种好商业模式。

那南极电商是否值得投资呢?我们一起来梳理一下

由于南极电商是比较热门的企业,首先声明:

如果看法不同,一定是你对!!!因为你的钱只能听你的决策。

我的分析只能停留在我的认知层面不代表绝对正确,并且股价短期涨跌也不完全因为基本面。市场的情绪,甚至持有机构的操作都会影响股价,黑白不懂技术分析,预测不了短期涨跌,认知也不一定正确,所以请谨慎参考。

1

企业靠什么赚钱——企业介绍

先看一下南极电商的收入构成

2020年半年报中,移动互联网业务占了收入的68%,现代服务业占了营业收入的31.02%。虽然现代服务业务只占了31.02%的营业收入,但是却贡献了近90%的净利润。

移动互联网业务

主要来自公司全资子公司时间互联,即移动端的广告营销业务,作为移动端流量供应方的代理,为客户在该等供应方渠道推广 APP 和投放广告。

1.流量平台:主要有VIVO、小米、腾讯应用宝、今日头条等,与流量供应商合作较为稳定。

2.广告客户:主要有抖音系、淘宝、唯品会、 360借条、钱站等优质客户。

这个占比还很小,我们主要看一下现代服务业务也就是南极人品牌的授权服务。

2019年年报数据 公司在阿里平台的店铺的支付件数近 3.35 亿件,支付人次超过 2.88 亿人次;南极人内衣类目在阿里平台的月均访客数约为 5,115 万人,月均客单价约为 49.76 元,月均转换率为 20.28%。

截止2019年,公司合作供应商总数为 1,113 家,其中主要合作供应商约 500 家;合作经销商总数为 4,513家,授权店铺 5,800 家。

包含大纺织类图库 43 款包装图片、健康生活类图库 79 款包装图片、大母

婴类图库 20 款包装图片,同时审核了客户提供的纺织服饰类 778 款包装图片。

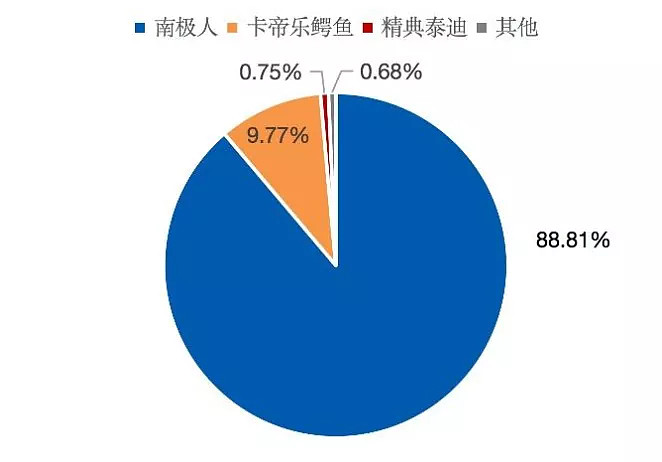

目前南极电商拥有的品牌有南极人、卡帝乐鳄鱼和经典泰迪等,如下图,品牌授权GMV 中南极人占了90%,卡帝乐鳄鱼占了10%。

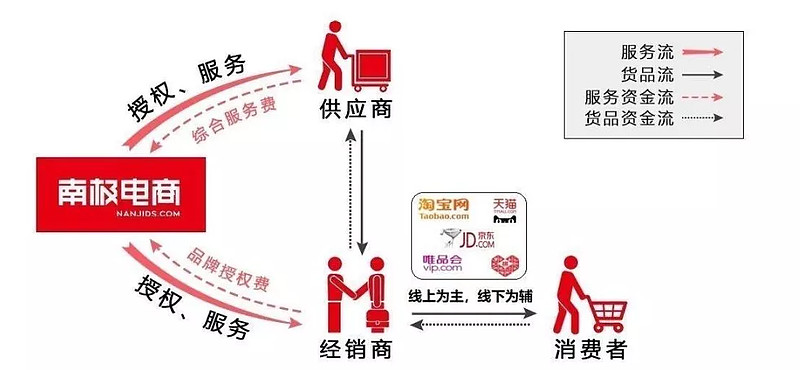

大致的生意模式如下图,南极电商授权给品牌给供应商和经销商,赚取品牌授权费和综合服务费。

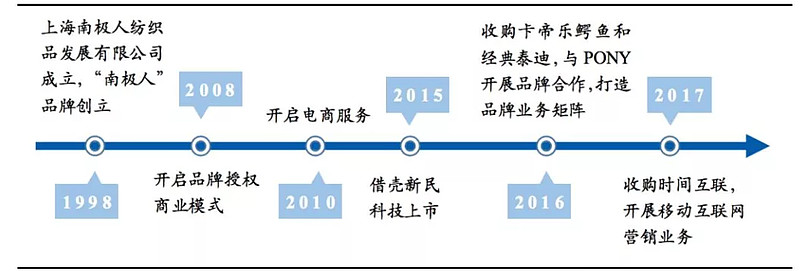

南极电商的发展流程如下图:

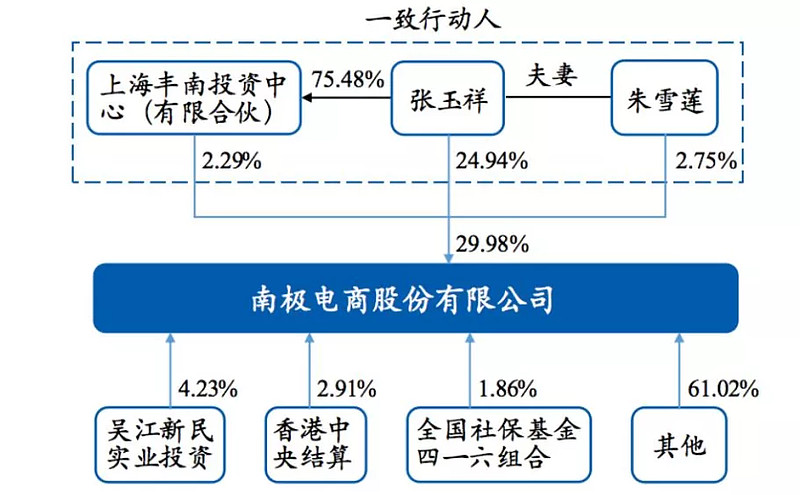

股权机构如下图:

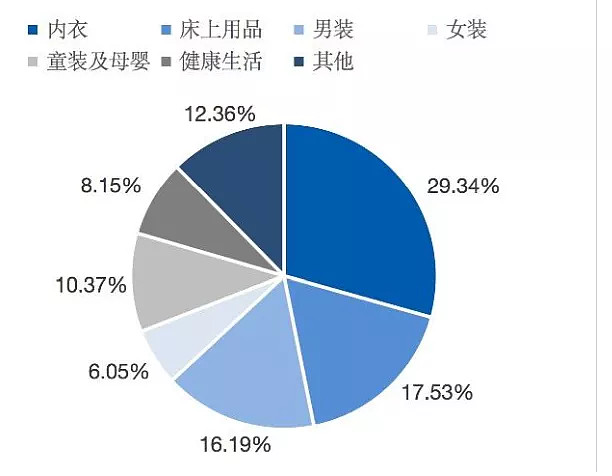

目前授权品牌产品中,内衣占比29.34%、床上用品占比17.53%、男装占比16.19%、女装占比10.37%。

2

基本的财务数据

净利润:

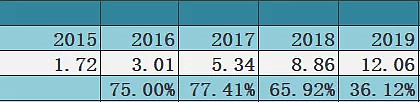

南极电商是2015年借壳新民科技上市,上市以来2015~2018年均保持着70%左右的净利润增长,2019增速下降至36.12%,今年前三季度净利润7.22亿,同比增长19%。

经营活动现金流产生的净额和净利润的比值:

收入质量尚可,不是非常突出

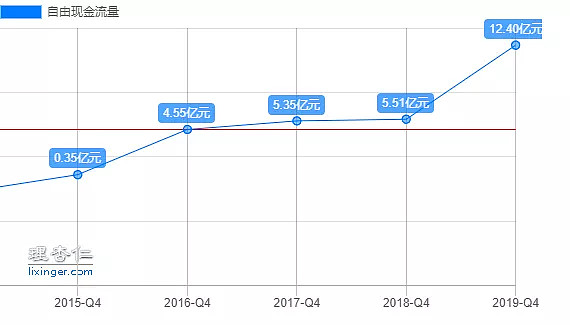

自由现金流均为正

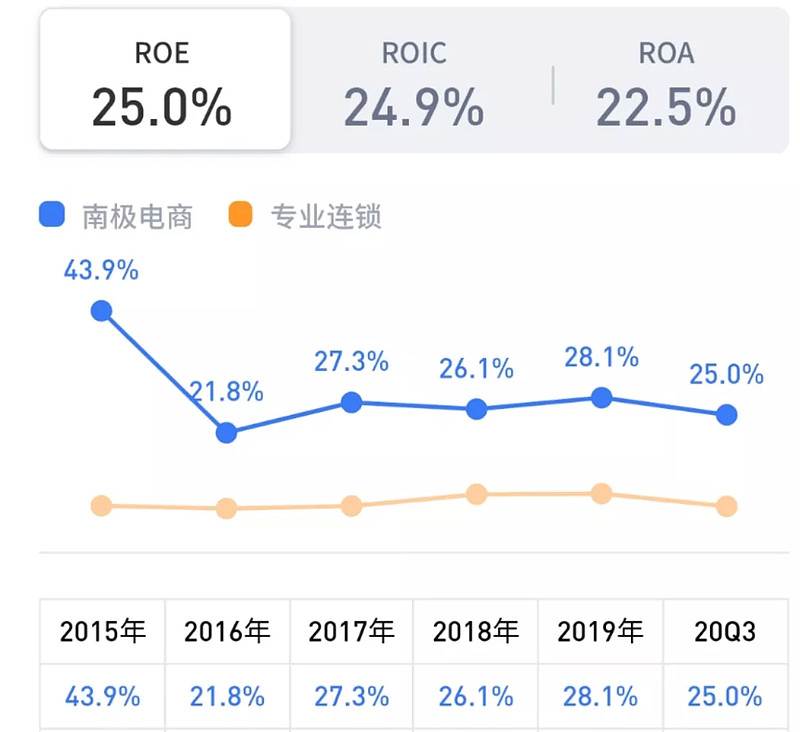

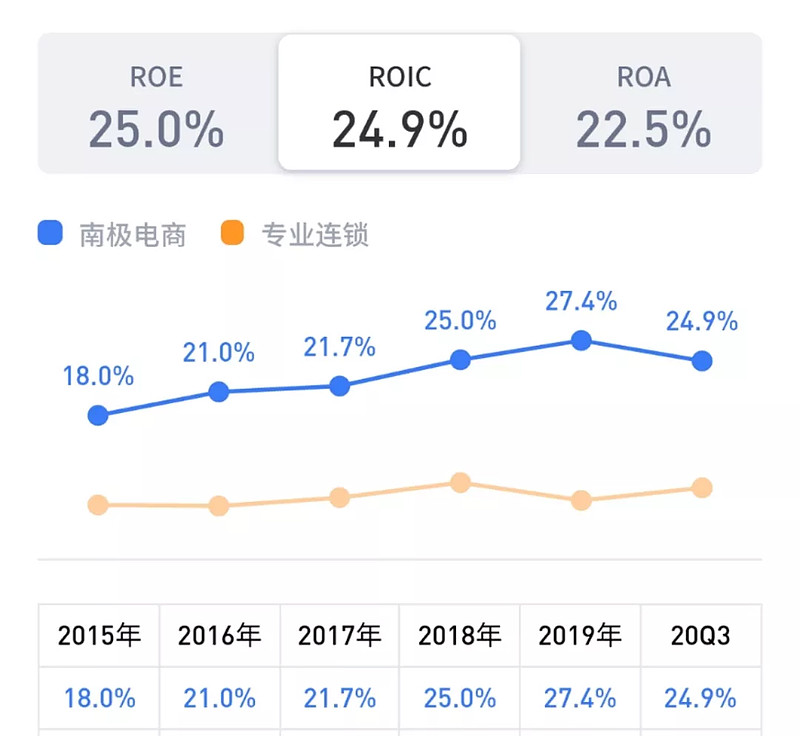

ROE、ROIC:

均保持在20%以上

净利率、毛利率:

2018年开始有所下降,净利率从之前的50%下降到20%,毛利率从之前的70%,下降到了39%。有一定原因是2018年移动互联网业务占比上升,移动互联网业务的毛利率比较低,另外70%毛利率我觉得确实也难持续。

负债率:

2019年11.4%。

分红:

比较低,借壳以来分红占募集资金的11.2%。如果5年前借壳后买入,年化股息收益率为0.7%。

3

关于造假

最近有很多怀疑南极电商造假的言论,黑白看了一下基本都没有财报上或者现实中的真凭实据,都是一些揣测。

如

疑点一:净利率非常高而无明显壁垒

这个当年分众身上也用过,甚至当时某大V说分众这么高的毛利率,如果他是新潮老总,给分众所有网点打个电话报价低一些把分众的成本提高20%,分众就死了。

首先我们要明白,当时不到100万网点的新潮比500多万网点的分众广告价格低是应该的,好比我们宁夏电视台因为覆盖面低广告费便宜他也影响不了CCTV、浙江卫视,湖南卫视这些一线电视台的广告费。

并且电梯传媒市场巨大完全足够一超多强,也没到了非要两败俱伤,你死我活的地步,下图是我2018年11月的发言截图。

跑偏了说回南极电商,一旦股价下跌,市场总会有各种各样的猜测,人们就是这样,不找个理由总觉的不踏实,墙倒众人推,破鼓万人捶,和黑白一起左侧慢慢买分众洋河的朋友应该都有这种经历,年赚60亿的分众会被亏钱的新潮打死,洋河喝出粪水味道,即使强大如腾讯,下跌的时候也会出现《腾讯没梦想》《抖音替代微信社交》这样的言论,所以如果你想做一个逆势投资者,就一定要独立思考。

净利率非常高而无明显壁垒这一点黑白怎么看呢?

我认为南极人品牌就是他的壁垒,虽然个人觉得这个壁垒会变弱,这个后面再谈。但现在南极人还是有影响力的,换句话说同样是这个生意,另外一个公司拿个南极驴的品牌就做不成,因为没人听过,有人愿意花钱是因为南极人品牌确实有一定的知名度。

疑点二:无明显的竞争对手

有品牌是自己做,还是授权做,这是企业的选择。黑白的认知觉得自己做更好,因为可以保证品牌质量,不断加强品牌影响力。授权做好不好,仁者见仁智者见智,我们可以说南极电商选择了小众的线路,甚至说他不够聪明过度消耗品牌影响力,但以此来说他是造假就有点过了。

换句话说如果其他知名服饰品牌,选择品牌授权赚钱,也是同样的效果,只是绝大多数品牌没有选择这条路而已。

疑点三:非常轻资产的运营模式

一个品牌授权公司他本身就是轻资产模式。

疑点四:财务数据质量差,应收账款占比重较高

很多人关心的点是,是否应该有这么多应收账款,应收账款是否合理,是低是高,这样的的分析有很多了,黑白就换个角度来分析一下。

我们从坏账计提的角度来考虑一下,应收占比高也好,低也罢,只要他严格计提了,计提后依然保持很好的业绩增长也是能理解的。

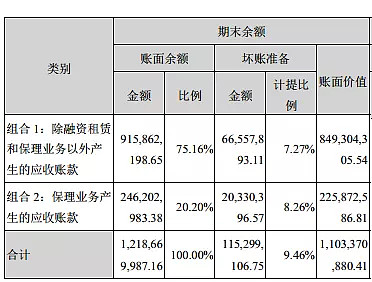

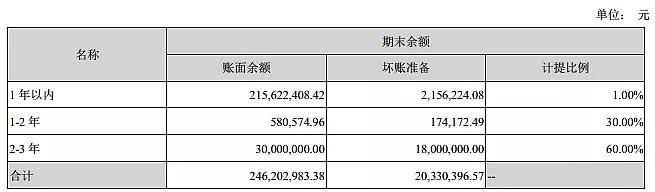

我们看一下南极电商2020年半年报的应收账款情况:

组合 1:除融资租赁和保理业务以外产生的应收账款:

账面价值8.49亿,计提了6千6百万,计提比例7.27%。

组合 2:保理业务产生的应收账款:

账面价值2.2亿,计提了2千万,计提比例8.26%。

计提规则方面:

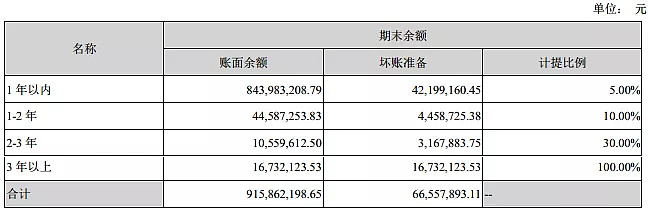

组合 1:除融资租赁和保理业务以外产生的应收账款

1年内计提比例5%,1~2年计提比例10%,2~3年计提比例30%,3年以上计提比例100%。

组合 2:保理业务产生的应收账款

1年内计提比例1%,,1~2年计提比例30%,2~3年计提比例60%。

第一个组合大家应该都懂,第二个组合保理业务是啥呢?

简单的说我们把南极电商视为中间人,A欠了B1000万,B就有了A1000万的应收账款,这个时候B有欠条,A没现金,但B急用钱,于是南极电商来了。

经过和B协商后,以一个打折的价格把B的欠条买走,南极电商将来和A要钱。

总的来说应收账款方面计提标准算不上优秀,但也中规中矩,值得注意的是组合 1:除融资租赁和保理业务以外产生的应收账款,一年内和1~2年的计提标准比较低,虽然南极电商的解释是:品牌综合服务业务采取分期付款的模式,但我认为还是有一定风险的。

后边还有几条员工人数之类的质疑,黑白就不逐一分析了,总的来说都是一种揣测没有真凭实据,看下来,以我的认知可以说南极电商财报不是非常优秀或者略有瑕疵,但完全没到了造假的地步。当然我的认知也不一定准确仅供参考。

4

值得思考的地方

虽然南极电商不是简单的品牌授权,南极电商给自己的定位是:资源推介、研发设计、流量管理、数据分析与应用等指导,帮助其打造爆款。

但我认为品牌依然是他的关键因素,如果没有南极人这个品牌,至少效果会打一些折扣

愿意花钱授权我认为有两个方向,一、因为带来更多销量,二、因为带来更高溢价。

无论是哪一点我认为品牌影响力都是关键因素。只有品牌影响力能带来正影响的时候,才能带来溢价或更多销量,如果一个品牌大部分人印象较差为产品带来的是负加分,是没办法带来这些效果的。

所以无论是为了更高的销量,还是带来一些溢价,甚至把南极人当成一个电商平台,站在长期投资的角度上,未来品牌影响力会变强还是会变弱,这是一个关键点。

南极电商未来业绩越来越好,我认为主要取决于两点,更多合作商,更强的品牌影响力,或者至少当前品牌影响力不能下滑。

黑白两个担忧的点是

站在带来更多销量的层面,我们什么情况下会更多的去选择一个品牌,至少是觉得它质量可靠性价比高。

这一点我的担忧是,非常分散的授权模式长期下来会不会造成质量问题,从而降低消费者对产品的信任度。自己的品牌自己做,大多数厂家即使为了利益也会维护品牌形象,别人的品牌授权做,大部分厂家可能考虑的是别让我的授权费白花了,把授权费用到极致。当然南极人不可能只授权不监管,但对品牌的责任感上,合作商家肯定要比品牌拥有方差一些。

2019年南极电商员工合计646人,合作供应商总数为 1,113 家,其中主要合作供应商约 500 家;合作经销商总数为 4,513家,授权店铺 5,800 家。能否做到有效的监管我认为是值得考虑的地方。

站在带来溢价的层面,长期非常分散的授权模式,男装、女装、母婴、户外、箱包、鞋品、家纺、小家电,甚至洗脚盆也有南极人品牌,当任何东西都是南极人的品牌,会不会降低他的品牌影响力。

高端品牌就不说了,打个比方如果有一天阿迪耐克开始了品牌授权,上到男装女装,下到几十元的洗脚盆,甚至100元一身的毛绒睡衣都是阿迪耐克的时候,你还愿意为他的产品付出溢价吗?我想大部分人不愿意。

无论南极人的运营模式多么优秀,我认为品牌还是占了很重要的环节,大部分厂家的合作目的无非是要么带来更高的溢价,要么带来更多的销量,没有一个统一的品牌很难做到这一点,品牌影响力会越来越强,还是越来越差是是最终结果的关键。

未来业绩增长,我觉得至少要能维持品牌影响力,但当前过度分散的授权是我比较担忧的地方。

当然我的认知也不一定对,仅供参考。

5

最后总结,这是一道选择题

南极电商是否值得投资,我认为关键是你觉的南极人的品牌影响力会越来越强,还是会越来越弱。无论是带来更多销量,还是带来溢价,至少都需要品牌影响力是正向的。

虽然南极人不仅是简单的卖吊牌,而是整体服务,但我认为品牌影响力是一个重要的环节,如果去掉南极人品牌的影响力,这事就真的成了谁都能干了。

如果你认为南极人品牌的影响力能带来的溢价会越来越高,至少能维持当前水平。那么17PE的估值,即使疫情有一些影响2020年前三季度也有20%的业绩增长,当前的价格是一个捡便宜的好机会了,至于财务造假的质疑,以我的认知我认为概率不大。

如果你和黑白一样对这种商业模式略有疑虑,其实也没关系,钱不一定非要从哪家企业上赚,我们永远赚不到自己认知以外的钱,不认可没啥好遗憾的,我们不可能在自己不认可的事情上赚钱。

A股几千家企业,你总会拥有一些,并错过一些,只有坚定的只买认可并看得懂的企业,才能无视短期涨跌,并且最终赚到收益。

抱着怕错过的心态去买。一旦跌个10%、20%,这时候想到的不会是捡便宜,而是赶紧跑。涨了不甘心跟着买,跌了不敢拿跟着跑,那就必然是追涨杀跌,不亏钱都难。

最后再次提醒一下:

南极电商我只看了两天,我的分析只能停留在我的认知层面不代表绝对正确。

并且股价短期涨跌也不完全因为基本面,市场的情绪,甚至持有机构的操作都会影响股价,黑白不懂技术分析,预测不了短期涨跌,认知也不一定正确,所以请谨慎参考。

我看好与否并不影响你是否买入,认可黑白当做知识的巩固,反对黑白也能帮你整理思路,兼听则明,偏听则暗,我们明天见。