先说结论:对国内的海外算力链公司继续看好,短期看国内调整-20%、海外-10%,随后便是上车机会,一年内潜在空间50%!但短期风险还是要谨慎,关注5月份的英伟达业绩指引

此次英伟达大跌原因分为两点,一是美联储抑制不住通胀放鹰 ,并可能会再次加息 。二则是超微电脑没有给业绩指引

对于第一点,近期基础原料如石油、铜等价格均在上行通道,中东局势、供给受限是主要因素,推动全球通胀坚挺

第二点相当于一个每次按时交作业的学生有所拖延导致市场预期混乱,叠加积累过多的获利盘,一点风吹草动都会引起恐慌

去年超威公布业绩指引低于预期那次暴跌,英伟达同样也跌了5%,但当时也并非行业基本面出了问题,只是gpu芯片供应不上,此次gb200因采用CoWoS-L同样面临此类问题,台积电的产能释放及英伟达q1的业绩指引尤为重要

如果英伟达再继续向下10%则可以乐观看好,释放一些获利盘后,便是big-7中最值得配置的标的

对于国内海外算力链公司,尤其光模块龙头,旭创、TF暴跌就可以慢慢买,具体信号需要看英伟达季报指引决定赔率(5月18日英伟达Q1业绩会)

台积电最新Q1报的发说会,AI给了很高的指引

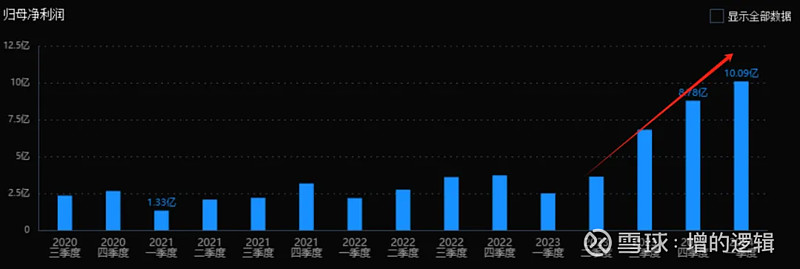

今天下午旭创公布了q1业绩,在淡季的情况下依旧实现了同环比高增(2024Q1十亿出头利润),可见需求的旺盛程度

旭创明年初还有1.6t强预期,以及后年的3.2T和CPO可以期待

量价齐升带来的业绩放量+行业地位进一步集中带来的pe提升,典型的戴维斯双击,当下市值对于今年60亿利润20倍pe出头的旭创来说并不贵,在百年一遇的浪潮下,下跌便是机会,且行且珍惜

未来GPT5和6都在路上,拿GPT5来看,所需训练的算力是4的大几十倍,GPT6则更夸张,所需电力已经是3-4GW级别了

未来的AI的三道关卡无非就是卡、电、数据,数据可以通过合成生成数据来实现,以后数据质量也会提高,而电力则依靠核能、风光等实现,算力则是靠集群实现,集群内部的通信能力是关键,光模块需求无论是数量还是单个性能都会提高

最后要提醒的是,短期交易资金具有较强的获利离场动能,任何风吹草动都是获利了结的理由,不过一旦跌到20倍以下,赔率、性价比都挺划算了$中际旭创(SZ300308)$ $天孚通信(SZ300394)$