为什么说低估的好公司一定会涨?

但很多股票上涨在现实中却一直貌似是资金推动,譬如去年以来的抱团股。

而一些传统的价值投资者去年以来感觉都沉沦,在雪球上也有这样的私募。所以很多投资者心里都会纳闷,如果我用合理的价格买了好公司就是不涨怎么办?好公司真的一定会涨吗?放心,答案是肯定的![]() 。

。

段永平在雪球上就这个问题回答网友道:

其实会买公司股票的人只有一个,那就是公司自己,别人都是过客。想通了这个道理,别的都不是问题了。

看到很多网友似乎还是不明白,段又举了个例子:好几年前,我在某个场合碰到Tim Cook。他问我你干嘛的,我说,投资。他问,投啥了?我说,苹果。他再问,还有呢?我说,没了,基本上都是苹果。然后他没接话,可能他觉得他见的投资人里没这样的。然后我说,如果苹果一直这个价钱,十来年后我可能就是苹果的唯一股东了哈,因为苹果的盈利会把除了我以外的所有股票都买回去的,他听了后微笑了一下,啥也没说。大家都知道,很可惜这个事情没能发生,尤其是有个叫巴菲特的人跑进来把我的如意算盘给搅和了。

估计很多投资者还会一时看不明白到底是什么意思了?下面我来中翻中一下,希望能够说的更清楚明白一些。

巴菲特说:任何股票 、债券或企业的价值,都取决于将资产剩余年限自由现金流量以一个适当的利率加以折现后所得到的数值,这是评估某项生意或者某项投资是否具有吸引力的唯一合理方法。

老巴说的很清楚,股票的价值最终是跟自由现金流量相挂钩的,并且指出这是唯一的合理方法。自由现金流量又是什么东东,我在前二篇文章也费了一些笔墨说了很多,就是每年 赚的利润中是股东可以拿走的,又不会影响公司经营的现金,巴菲特也称这叫股东利润。

而正是这个自由现金流量才成了真正的唯一买家,当一家公司在没有负债情况下,其拥有的现金大于市值时,理论上就可以买光(通过回购)其所有的股份。但自由现金流量的累积需要时间,需要过程,这也就是为什么价值投资体系长期有效,但短期经常失效的原因。短期失效是因为有市场先生经常会无厘头的疯癫,作为投资者只能利用而不是被市场先生牵着鼻子。所以本质 上一切的股票 市场里的交易买卖对于公司本身来说都是场外交易,这种交易并不改变公司的最终格局,说到底还得视公司的自由现金流量马首是瞻![]() 。

。

所以价值投资的魂就是自由现金流量,所有好的生意模式,好的赛道最终都要落实到这个自由现金流量上,All cash is equal!就是巴菲特对自由现金流量的最好诠释。

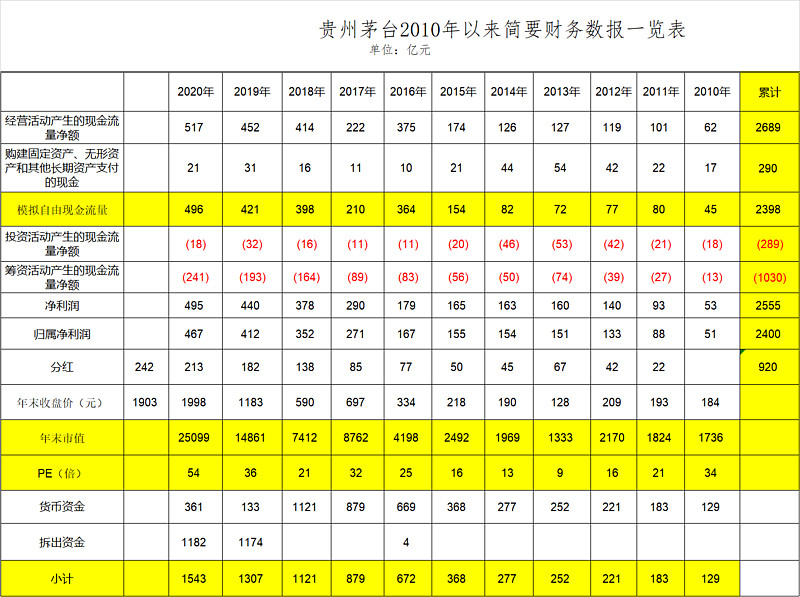

段永平举例苹果,我就举例贵州茅台,先看我的一个统计表,黄色的部分是加减乘除得到,其他都是从历年财报上复制过来的。(提示:下表点开来很清晰的)

从表中我们可以看到:

1、贵州茅台也有不堪往事

贵州茅台2010年12月31日收盘价183.92元,市值1738亿元,按照后来公布的当年年报,PE为34倍,这个PE按照当时的估值应该不算低了,因为经过了5年后到2015年年末贵州茅台的收盘价仅为218元,并且在2013年年末收盘是128元,可想而知,当年的茅台投资者也是经受股票不涨的煎熬的![]() ,没有哪个投资是轻轻松松,连贵州茅台也是。

,没有哪个投资是轻轻松松,连贵州茅台也是。

那5年不怎么涨怎么办?凉拌![]() 。也正是这个时候,很多价值投资者贪婪地笑纳着茅台廉价的筹码,尽管也有人为此裸奔了但也成就了其一段传奇,唐朝在当时的反应就温和的多了 :“如果在这样的市场环境里还挣不到钱,可能只能说自己书白读了”。

。也正是这个时候,很多价值投资者贪婪地笑纳着茅台廉价的筹码,尽管也有人为此裸奔了但也成就了其一段传奇,唐朝在当时的反应就温和的多了 :“如果在这样的市场环境里还挣不到钱,可能只能说自己书白读了”。

我接着说。

2、贵州茅台的自由现金流量等同于净利润

贵州茅台从2010年至2020年11年中,累计净利润是2555亿元,而模拟的自由现金流量累计是2398亿元,仅相差6.2%,我们在前文曾经提到自由现金流量≈经营现金流量净额-购建固定资产、无形资产、和其他长期资产所支付的现金,而购建固定资产、无形资产、和其他长期资产所支付的现金,不仅包含了维持性资本投入也包含了扩张性资本投入,茅台11年来的产能还是扩张了,这个从基酒的生产量差不多翻一番可以看出来,所以我们可以认为这个净利润就是股东利润。

3、演绎一下茅台成为自己股票真正买家

既然这个利润就是股东利润,我们按照段永平的方法,譬如我以2010年末收盘价买入1000股(成本为18.40万元), 我是坚决不买的。又假设这个股价是一直不涨且茅台也不进行分红一直回购自家的股份,最后为此茅台用掉了1738亿元,而茅台 也就只剩下了我这个唯一的股东,尽管 我只有1000股,但整个茅台企业和662亿留存利润都是属于我的![]() 。这就是段永平举例想表达的意思 ,结果也正如他所说很可惜这个事情不可能发生,因为没有巴菲特也会有其他逐利的资本把我的如意算盘给搅和了。这就是“任何股票都只有一个真正的买家,那就是公司自己”的完美诠释。

。这就是段永平举例想表达的意思 ,结果也正如他所说很可惜这个事情不可能发生,因为没有巴菲特也会有其他逐利的资本把我的如意算盘给搅和了。这就是“任何股票都只有一个真正的买家,那就是公司自己”的完美诠释。

当然我还是要提醒一下,如果企业本身有巨额有息负债,这就另当别论,最好是少许甚至没有有息负债才适用。苹果、茅台公司都是这样的公司。

4、用另一种方式演绎,也基不多可以表达。

我再来另一个假设,假设贵州茅台后来的股价一直保持不涨(除权后也不填权),公司暂时也不进行回购,我以2010年末收盘价买入1000股(成本为18.40万元)会产生什么样的结果 。见下表:注公司曾经三次进行10送(转)1。

也就是说我在2021年分红后持有茅台股数3941股,股价是47元,茅台市值590亿,而茅台身上的货币资金就有1543亿,并且是没有有息负债的。

事实上也不需要公司回购,再用三年复权价基本上已趋向于0,我用分红的钱就可以买下整个茅台了。这是不是又是另一种方式对“任何股票都只有一个真正的买家,那就是公司自己”的诠释。

我现在也算真正明白了唐朝那句话的涵义了,好公司在极其低估的情况下,这根本就是市场在送钱给你![]() 。

。

但现实是残酷的,因为总有类似巴菲特这样的人来搅你的好事,毕竟资本逐利的。

不过10年时间里从18.4万元升值到308万元,也算是一笔很好的投资了。

见下表:注分红在每年年末买入 。

结束语:本人未持有 $贵州茅台(SH600519)$ ,如果有机会在合理的估值时我还是愿意买入的,我已经接纳了用合理的价格买入优秀的公司,这算不算也是从猿进化到人的飞跃![]() 。

。

本文只是我个人的所思所想,不代表一定正确。