阅读须知:以下案例为笔者个人理财复盘,不作为投资建议,投资有风险,入市需谨慎。

01

最近做了个简单的复盘,有一笔操作颇为满意,忍不住想分享一下。

4月25日用7成仓位买入这只基金,当天沪指跌破3000点。

5月6日沪指连续4天反弹之后再度回到3000点,继续加仓剩下的3成仓位。

截至7月21日,看了一下,持仓收益率26.77%。

当然,这波反弹中也有比这个收益高的基金,比如主动权益类基金中就有涨了80%的,持仓中也有新能源主题的行业基金反弹了50%、60%的。

为什么我偏偏对这笔投资最为满意呢?

这笔资金是当时入账不久的一笔闲钱,看着市场一路下跌,就没有轻举妄动。

一直到沪指跌破3000点,当天有一位朋友私信我:“再也不相信A股了,感觉就是把钱扔进大海,决定停掉手里的定投。”

那时候市场的恐慌已经让部分疫情后进场的新基民弃械投降了。

我是2007年入市的,A股跌破3000点已经亲历了好几次,而每次3000点以下买的基金,事后来看,回报都还不错。

这一次,买吗?

当时恰逢基金一季报密集披露,读季报做功课时候,有一份季报让我坚定了抄底的信心。

里面有三句话打动了我:

①经过持续下跌后,沪深300股债比指标一度回到了正一倍标准差水平,股票性价比突出;

②虽然一季度面临了许多困难,但是均值回归的力量已经开始产生影响,Q2的权益市场预计将对Q1的过度、过快下跌进行修正,这也是我们管理人必须努力把握的年度内机会。

③股票市场上并不缺乏具备估值性价比的高增长个股,我们对股票市场持积极乐观的态度,若因风险偏好波动导致下跌是很好的买入机会。

这三句话相应解答了我当时三个拿捏不稳问题:

①下跌还会持续多久?

②现在是买入的时机吗?

③买点什么好?

对于第一个问题,这份基金季报中的回答很明确,翻译过来就是:市场还要跌多久、跌多少,短期来看市场是投票机,但长期来看,一个非常重要的指标——沪深300股债比,已经发出了强烈的信号,当前“股票性价比突出”。

第二个问题,基金经理更是直截了当说了,当前就是“必须努力把握的年度内机会”,今年吃饭还是喝汤,就看你干不干了。

第三个问题,便宜的好货基金经理已经锚定,A股上涨两年半以来,难得的打折大倾销,就看你有没有充足的子弹了。

所以说,这份季报在底部给了我很大的信心,跌破3000点的当天,果断进了场。

当然,买完之后市场很快又跌到了2800多点,但谁能精准地抄到最底部呢?作为一名老股民,我相信巴菲特模糊的正确。

02

有朋友会说女侠不厚道,现在说不是马后炮吗?

事实上,关注我们的大小侠客们应该都有印象吧,在3000点附近,我们发布了一篇文章《3000点有点慌?推荐看看这份一季报》,这里面吐血推荐的,就是让女侠吃了“定心丸”的国泰基金郑有为的2022年一季报。

当时还特意花大笔墨写了推荐这份季报的三个原因:

第一,作为一位“全天候策略”选手,郑有为在投资时很重视对宏观环境和中观形势的判断,所以,比起完全“自下而上”的选股型选手,他在季报中对股市的研判观点更具备参考价值的,尤其是在市场的关键时点上。

第二,他在季报中提到“沪深300股债比指标”已经发出强烈信号,对当时做投资的参考性很强。

第三,他的季报不花哨,直指投资者当下最关心的问题。

所以,一直跟大家唠叨,买个包还货比三家呢,买基金一定不能偷懒,要认真做研究,至少读一读基金经理给你写的这封信吧,说不定就有宝藏了呢?

03

前面说了这么多,终于进入正题了,上周熬夜,就是为了蹲有为总的二季报。

我查了一下,截至7月21日,在4月27日以来的这波反弹当中,他管理的国泰江源优势A累计回报达到32%,作为一只均衡风格的基金,这个业绩确实是“积极有为”的结果。

那么,在市场最黑暗的时刻,郑有为都做了些什么呢?

【1】 仓位略有下降

基金二季度末的股票仓位是89.04%,较一季度末的91.80%略有下降,而市场这波反弹也是在7月份就开始进入调整,说明基金经理在市场第一波大涨之后,策略可能有了微调,但总体还是维持高仓位运作。

【2】 进一步向制造业集中

行业的变动是比较大的。

一季度末前两大重仓行业分别是:制造业(73.96%)、采矿业(11.41%),两大行业合计占仓位的85.37%。

而二季度基金经理进一步将仓位向制造业集中,持仓比例高达83.39%,采矿业持仓占比则下降至5.08%,前两大重仓行业合计占比达到88.47%。

说明二季度行业集中度提高了,减仓了资源股,加仓了制造业。

【3】 “新半军”抄得一手好底

看到持仓的时候,真是拍手叫好。

郑有为在一季报中提到,进攻性机会上会继续聚焦于“双碳”与“安全”相关领域。二季报前十大重仓股中,新能源、半导体、军工这三类在这波反弹中最犀利的品种,尽收囊中。

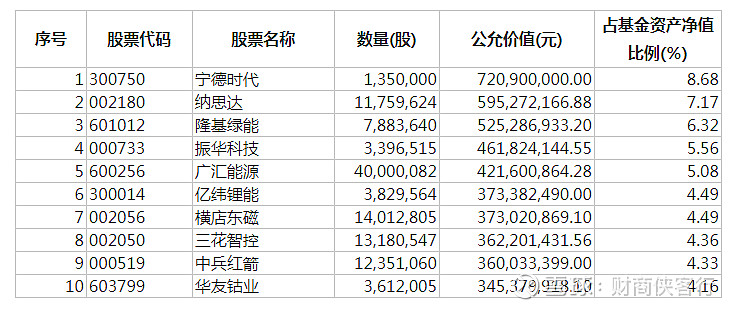

资料来源:国泰江源优势精选二季报

可以看到,郑有为二季度大笔买入隆基绿能、亿纬锂能、横店东磁、三花智控和华友钴业,这5只股票都是二季度新晋买入,均为光伏、新能源车、半导体等行业的龙头,在这波反弹中都处于领涨态势,其中三花智控近三个月涨幅超过90%。

同时,郑有为还加仓了宁德时代,将其上升为第一大重仓股,宁德时代在5月初一度跌到353元,之后快速反弹,近三个月来的涨幅也有27.35%。

与此同时,一季度前十大重仓股中的北方稀土、贵州茅台、赛轮轮胎、扬杰科技和赤峰黄金等5只股票则退出了前十大重仓股的席位。

04

这波精准抄底背后,郑有为是如何思考的?

在二季报中,他也分享了自己的心路历程,我总结了几个关键词。(下文引语部分来自国泰江源优势2022年二季报)

【1】 悲观中顶住压力

“今年二季度,身处上海的投资者面临了巨大的挑战。一方面工作、生活遭遇较大的困难,另一方面全球资本市场剧烈波动,给投资操作带来了前所未有的考验。

我们顶住了压力,在市场迷茫时期保持独立思考精神,把握住了5月份以来的反弹主脉络,组合净值在二季度中旬后产生了一波明显反弹。

回顾二季度,我们认为在一季报时预判的观点总体上是正确的。”

【2】 把握均值回归的机会

“如一季度报告内容所述,虽然Q1面临了许多困难,但是均值回归的力量已经开始产生作用,Q2的权益市场预计将对Q1的过度、过快下跌进行修正,这一波快速修正行情是基金管理人必须努力把握的年度内投资机会。”

【3】 加仓高端制造、汽车、新能源产业链

“围绕复工复产稳增长脉络积极布局:我们判断,随着疫情形势得到控制,政策重心将从防控转向经济,可以预见疫后将有一波政策密集出台期,政策稳经济的抓手将是数据改善最明显的行业,是资本市场的重点关注方向。

因此在加仓方向上我们主要以高端制造、汽车、新能源产业链等行业为主,这些板块既是稳增长的抓手,也是经济转型升级的重要方向,政策的提前发力不会造成长期负面影响。”

在郑有为的投资框架中,他会以4~6个季度为维度,从全市场中寻找总需求快速扩张的行业。他此前多次指出,会“围绕双碳大背景,积极把握需求侧与供给侧机会”。而在今年的这波下跌中,他长期关注的这些行业遭遇了大幅回撤,而他的选择就是在底部进一步加仓。

现在来看,4月底以来的这波反弹中,领涨的也恰恰是这几大行业。

05

这一波“必须努力把握的年度内投资机会”,郑有为积极果敢地把握住了,那么,在一波反弹行情之后,A股是去是留?还有哪些值得把握的机会?

同样看一下郑有为季报的几个关键判断。(下文引语部分来自国泰江源优势2022年二季报)

【1】 估值并不贵

“剔除阶段性黑天鹅事件扰动后,A股市场将回到经典意义上的流动性环境+基本面趋势的分析框架。对于权益市场,我们判断Q3依然值得期待,主要的驱动因素有以下几点:

1) 流动性环境依旧宽松:Q2至Q3处于经济稳增长的关键时期,提供总量上的宽松依然是必要的。可以预见,社融增速将处于年度高位,财政发力愈发明显,利率水平维持低位区间箱体内,适宜权益市场演绎。

2) 经济总量环比上行趋势巩固:随着政策发力与成效落地,可以预见今年Q3至Q4经济将处于上行期,我们将以中性的眼光看待经济的修复水平,局部行业数据会较为亮眼,这些方向将是资本市场的重点关注领域。

3) 股票估值并不贵,估值具备切换空间:目前沪深300股债比指标回落到正一倍以下,但依然处于中性区间。许多个股的估值分位数还处于历史中位以下,随着业绩修复与兑现,一批高成长个股在三季度具备估值切换能力。

我们维持积极心态应对权益市场,市场依然处于做多窗口期。我们将围绕着稳增长、稳经济脉络,在政策发力的方向积极把握投资机会。5月份至今的反弹为对前四个月超跌的修复,Q3起股价演绎将主要遵循基本面现实与估值切换牵引。”

二季报中,郑有为再度贴心地分享了“沪深300股债比指标”,目前这一指标回落到正一倍以下,虽然跟三个月前比,不再是史诗级别的超级买点,但郑有为表示,指标“依然处于中性区间”,个股里面便宜的也还有。

【2】 新能源产业链是很好的进攻品种

在对2022年大势研判中,结合自己的持仓,郑有为进一步表示看好新能源产业链。

“2022宏观大势研判:

维持前期观点,上海疫情得到控制后是宏观稳增长的重要窗口期,信贷规模扩大,政策工具发力,GDP增速环比回升。

在政策多重宽松背景下,市场年度出现大熊市的概率较小,延续积极把握结构性机会的思路。

投资上我们核心把握两方面的投资机会,稳健性机会主要集中在金融与消费板块、进攻性机会我们继续聚焦于“双碳”与“安全”相关领域。

我们更青睐同时具备长、短期逻辑的行业,比如新能源产业链投资机会,既是稳增长也是促转型的抓手,业绩估值都具有弹性,是很好的进攻品种。”

【3】 Q3重点布局两大方向

“2022Q3展望:

进攻机会上积极把握稳增长与促转型结合的方向,且陆续关注疫后消费:

a) 高端制造是我们重点挖掘方向:以新能源、电动车、新材料、电子等为代表的新兴制造业,在中国经济结构调整过程中,占国民经济比重持续提升,是把握股票市场结构性机会的主要方向。例如,光伏、风电、新能源汽车、储能、特高压、天然气等行业2022年依然处于高度景气阶段,行业增长水平处于全社会前列,板块内有较多的个股机会。此外,跟国家安全相关的领域,如 信息安全、生产安全、国防安全,也是我们重点挖掘成长型个股机会的方向;

b) 金融、消费具备稳健性机会,适合作为基础配置:我们依然聚焦在财富管理领域有特色的金融机构,不限于银行或券商,判断是否具备稳健收益机会。消费大类我们聚焦于疫情后泛消费行业,包括酒店、旅游、汽车等前期受疫情影响较大的行业。”

参考资料:国泰江源优势精选A 2022年二季报

注:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。

相关阅读:

如果组合是一支球队,国泰基金郑有为大概是“最冷血”的教练了

3000点有点慌?推荐看看这份一季报

黄衫女侠|文

财商侠客行|出品

$阳光城(SZ000671)$ $世荣兆业(SZ002016)$ $新大陆(SZ000997)$ #基金二季报解读# #基金二季报有哪些值得关注的点# #雪球星计划#