本文信息整理自2021年4月1日 $汇量科技(01860)$ 业绩发布会。供大家参考。

一个统一的开发平台是移动应用开发者的需求。

IDC估计2024年,市场规模318B美元,市场复合增长率20%

2020年陆续退出了NativeX的一些代理业务。

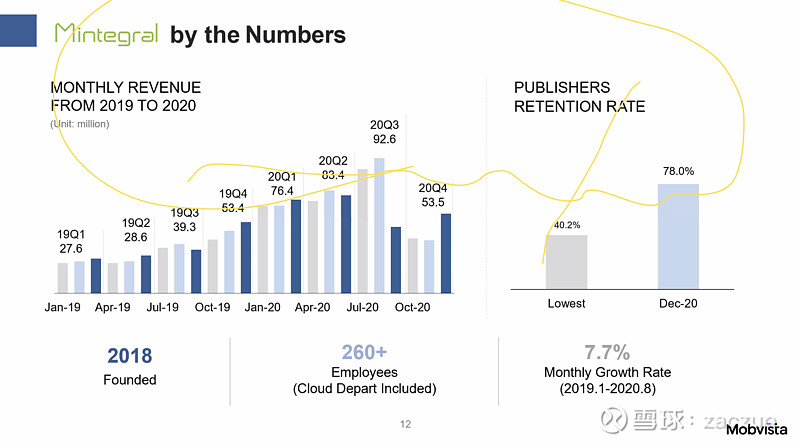

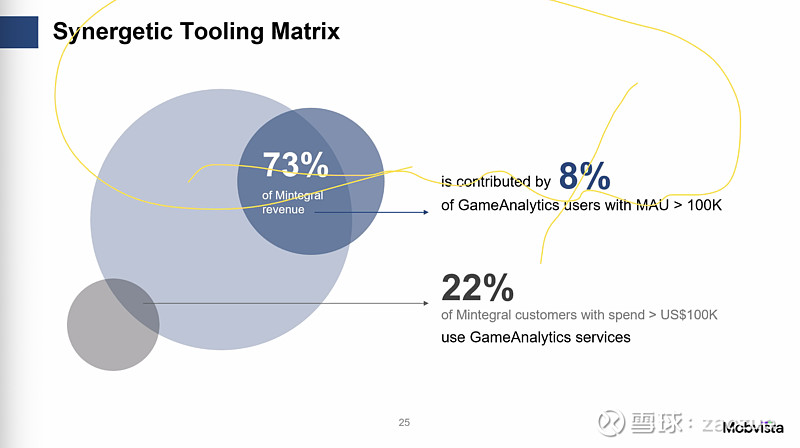

Mintegral业务全球第六。内部定位是类SAAS(SAAS Like),平台留存率90+%

培育期:需要先发建立合作关系,前期可能需要用亏损,收入增长,但毛利很低,用NativeX的老业务养活Mintegral。

增长期:收入和毛利双增长。

成熟期:收入增长,毛利稳定。

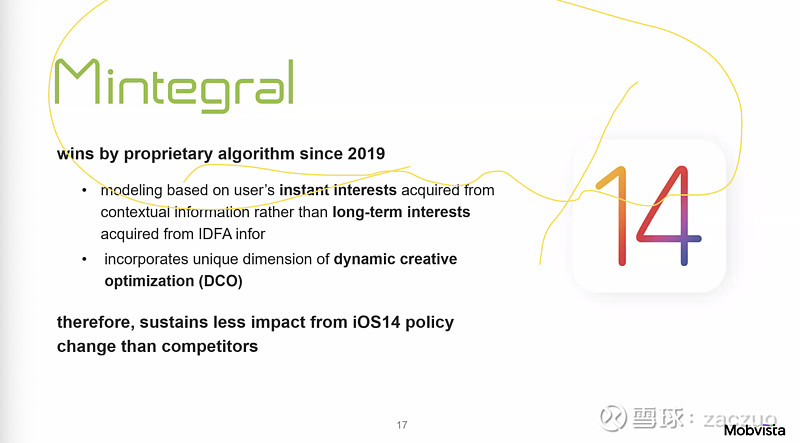

算法不是主要基于IDFA构建的,所以影响可控。

Spotmax:

云事业部由曹总来操盘。公有云计算成本优化,降低公有云弹性成本。

云计算成本节省是行业痛点。调查显示用户认为花在云计算上20%成本浪费了。

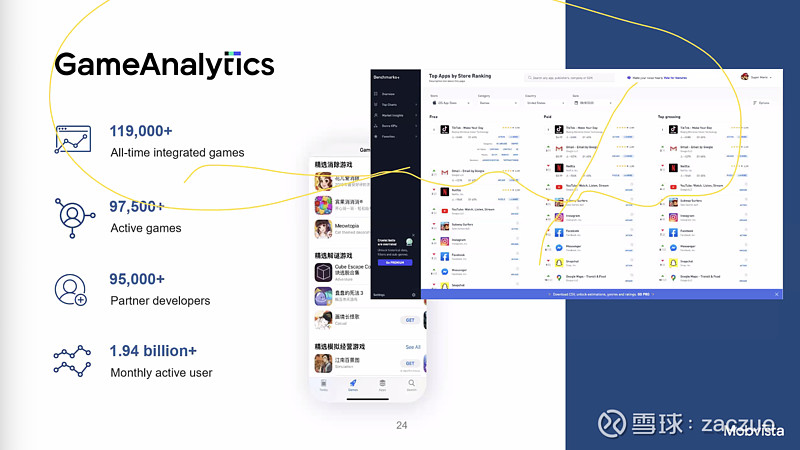

Mintegral和GA有很强的协同效应。

研发费用将保持较高水平。销售成本有所提高。

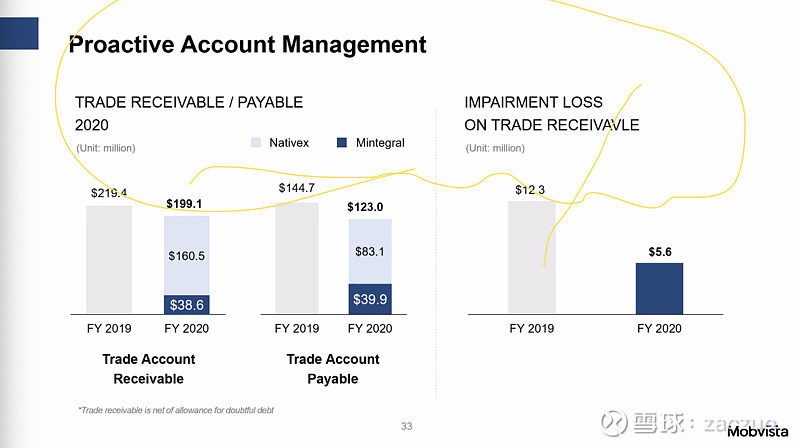

应收账款Mintegral占比很低,上下游支付周期基本持平。

坏账计提大幅下降。

Q&A:

数据披露口径的改变?

今年看整个公司,公司如何管理事业部的透明度是更好沟通的方式。内部定的KPI是在不同的品牌下管理。

整体策略是相互依存的,NativeX是成熟稳定的业务,Mintegral是希望快速增长。毛利是放在一起计算的。

整体毛利有所下滑,管理层怎么看?公司是不是有什么问题?

留意到了各大平台的问题,毛利水平在下降,8月份之后先恢复交易规模,为了快速恢复开发者的合作信心,做出了一部分的让利(广告出价更高)。一些开发者进行技术开发上的调整。相信是一次性的事件。

Mintegral整体看规模是比较合适的。目前处于第二阶段的初期(成长期)更看重的收入快速增长。

竞争格局,我们和其他竞争对手差异化优势是什么?

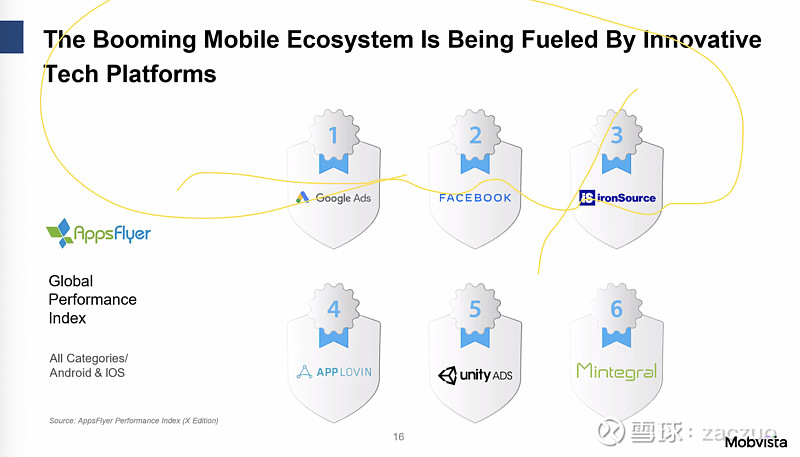

2021年第一梯队长尾流量的上市大潮,Applovin递表,估计百亿美金的水平。头部效应变得越来越明显。第二梯队会在未来进一步降低市场份额。Mintegral是唯一一家来自中国的平台。

2018年,Mintegral是难以和欧美竞争的,当时主要服务中国开发者,出海。在中国做到了除了google之外的第二。

如果没有8月份事件,Mintegral会是爆发性增长。

开发者的流量激励成本之后几年大概会稳定在什么水平?

整个平台利润水平的控制,从长期来看,规模是最具有边际效应和利润,针对头部开发者进行分成补贴(incentive plan)。如果没有去年8月的影响,补贴是会减少的。

从长期毛利来看会追求中性策略,不会追求过高如40-50%,而是维持25-30%。

收入空间和未来增长目标?AWS抽成情况?

SpotMax目前是针对用量,AWS整体用量400亿USD,和用量相关的占一半。60%的优化水平,收取5-10%的平台费。

阿里云去年500-600亿人民币。这部分也有发展空间。

下一步规划:针对不同行业,游戏/营销/金融,出台不同的针对方案。

获得游戏开发者客户的手段?推广手段?

目前活跃的游戏开发者3000多个,商务团队全球不超过20人。在海外市场都是个位数。当平台达到一定规模时,客户是主动来平台注册的。

Mintegral运营和维护?Saas标准化还是个性化定制?

Mintegral不作任何定制,全部都是统一的。

云原生未来能做到跨平台的整合吗?

SpotMax诞生的背景就是多云的环境。为了开发者降低多云的复杂度。

云业务目前面临的竞争情况?在铺开发展中间有什么限制?21年客户目标?

目前没有找到直接竞争对手,SPOT.IO以色列,5亿美金被收购,提供类似的服务。解决方案不一样,需要客户在云之外额外使用autoscaling。SpotMax不需要客户额外在云之外作部署。

AWS主动来建立合作,目前CIO理事会华南理事长单位。

铺开速度相对于广告业务肯定是要慢一些的。Mintegral每年几百几百客户增长。SpotMax在售前需要进行相关技术授权。

21年在阿里和AWS之外今年会支持腾讯和谷歌云,在行业上做头部客户和灯塔客户的拓展。

GA的推广策略是怎么样的?竞品?客户数?

GA相比Mintegral更加极致,团队30人,全是产品和研发,基本没有全职销售的。19.4亿的月活跃用户,几万款游戏,每天都有几百款游戏来GA上注册,全是自然流量。整个游戏行业月活规模26亿来看已经覆盖不少。

Benchmark+改名GameIntel,付费SAAS产品,第一批付费的用户是GOOGLE FB。

DATA PIPELINE。让客户抽取GA的数据,用于广告投放,一个数据库的产品。

在基础统计之上,演变成全站式数据应用平台。未来有几款还在保密的GA衍生产品开发中。

Mintegral IDFA影响对于游戏内广告变现影响大不大?

IDFA对于游戏的IAA收入产生影响不确定性是存在的。头部平台(如FB)会基于IDFA映射不同平台的行为,相对优势会被抹平了,ecmp收了很大影响,(up to 40%)

头部平台一般会基于多个指标来识别用户。原有第三方中立平台都在用,基于短期上下文的用户指标来进行建模,效果更好。

动态创意优化的投入也加大了。这样哪怕不知道任何用户信息也可以优化。IOS 14之后Mintegral的相对优势反而增加。

基于IAA的和IAP的游戏是有本质区别的。海外市场轻度游戏市场是要远大于IAP的,轻度游戏user,重度游戏gamer。流量不变广告主一定会继续投的。

SpotMax从AWS占比上会不会有天花板?

Spot价格是比较便宜的,售卖的是闲置算力,不卖出去就机器空跑,ondemandinstance,AWS是需要准备大量的闲置算力。Spot售卖方式和程序化广告是类似的。

每一块钱Spot卖出去的都可以计入收入,而不卖就是计入成本。所以,AWS也在大力推广。全球Spot Team增长了7倍。

AWS内部,Spot算力占总算力15%。未来还在动态增长。