$禾赛(HSAI)$ 总结一下看好的核心理由:

1) 行业贝塔向上,车载激光雷达渗透率将显著提升;

2) 行业格局变好,不少存量死亡,基本没有新增;

3) 作为行业领头羊,战投股东实力强大且能有效引流,马太效应将逐步显现;

4) 一二级市场已经严重倒挂,当前估值便宜,是所有已经上是公司中PS估值最低;

5) 国际市场收入占比超过47%,得到全球客户认可。

潜在机会:1、退市或者被A股公司并购有望直接带来估值重估;

2、业绩逐步兑现,估值业绩戴维斯双击;

风险点:

1、 美国相关制裁加剧;

2、 行业竞争加剧,主要是港股对手和未上市对手降价抢份额。

核心逻辑如下:

一、激光雷达正在从题材炒作到业绩兑现过渡

国海证券的研报对整个市场空间和增速有一个定量的描述:

智驾升级驱动车载激光雷达放量,2023-2025年出货量有望达57/268/703万颗。激光雷达处于自动驾驶感知层,是实现汽车智能驾驶的深度硬件预埋,技术上逐渐向ASIC架构方向演进。据Yole数据,2021年全球激光雷达出货量约30万台,市场规模21亿美元,同比+18%;其中,地图测绘占比60%,工业领域占比27%,ADAS仅占比2%。随着汽车智能化变革的推进,以及高级别自动驾驶技术的发展,激光雷达正在加速规模化“上车”。车载激光雷达:实现L3-L5级别自动驾驶的核心装置,目前市场刚刚起步,激光雷达有望助力国内厂商实现L3+智能驾驶弯道超车。

2023年9月21日睿蓝7上市,可选配激光雷达,价格不超过20万,激光雷达的覆盖范围已下探到了价格20万以下区间的车型中。2024年1月16日比亚迪举办梦想日上王传福表示计划再投资1000亿元发展汽车智能化,2024年将要上十款带激光雷达的高阶智驾车型。政策驱动高级自动驾驶落地+头部车企引领激光雷达上车,激光雷达放量拐点将至。目前禾赛科技、速腾聚创、图达通、华为是激光雷达主要供应商。我们预计,2023-2025年国内车载激光雷达出货量有望达57/268/703万颗。

二、行业短期催化来临

2023年11月17日,工信部等四部委开启高级自动驾驶上路试点工作;法规落地,L3、L4自动驾驶汽车可在试点路段合法上路。

马斯克访华得到了总理高规格的接待,预计FSD会加速落地,如果将特斯拉比作鲶鱼,国内的这些车企必然会加速相关智能驾驶方面的投入,作为车载感知层一环的车载激光雷达渗透率有望得到快速提升。

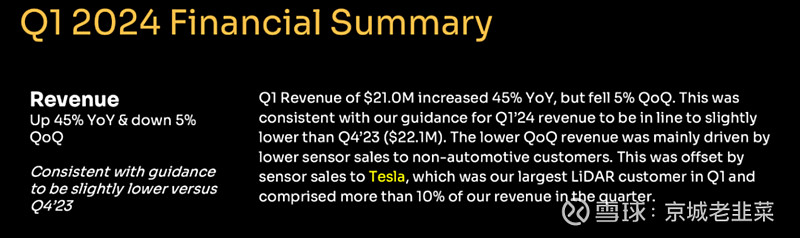

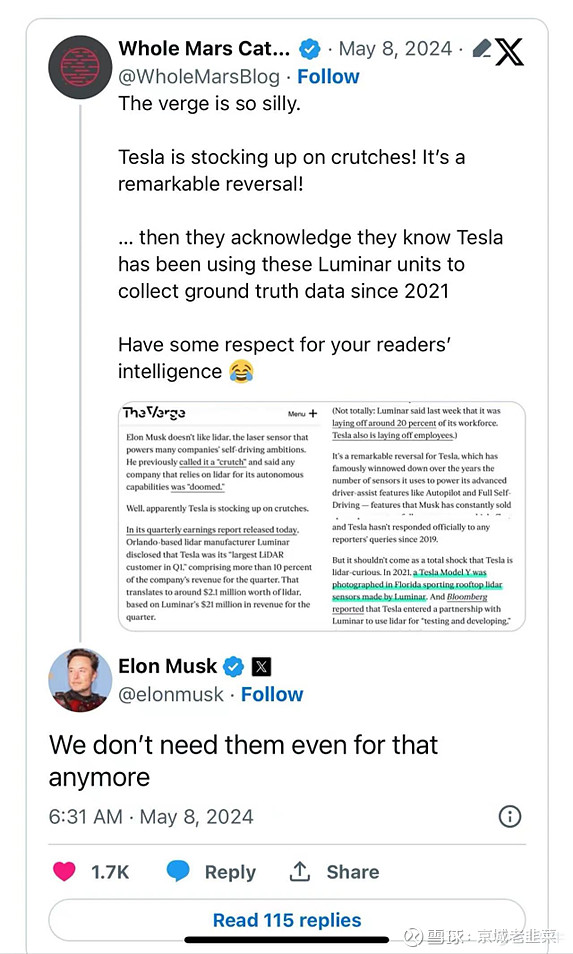

2024年5月8日晚,美股激光雷达明星企业Luminar发布24Q1财报说特斯拉在Q1花费了超过200万美元购买了激光雷达,$Luminar Technologies(LAZR)$ Luminar一度上涨36%

但是随后马斯克在X中辟谣,股价又冲高回落

个人分析,200万美金,购买的雷达数量应该不大,特斯拉一个季度整体销量约38.7万量,其中在美国销售约14万,200万美金预计购买了几千套,大概率还是小批量估计是用在了RoboTaxi项目里。

但是这不妨碍大家重新审视这个高速增长的赛道,目前看市场在快速增长行业格局有变好的趋势,头部企业理所应当马太效应会逐步显现。

三、激光雷达产业链泡沫之后一地鸡毛

激光雷达是一个被恶炒过的题材,美股有一个激光雷达指数一度在20-21年之间涨到天际,出现了明显的泡沫化,然后又经过了漫长的调整,一地鸡毛之后,当下或许到了兑现的时间点了。

其中不乏 Luminar Technologies (LAZR.US),Ouster这些明星公司,部分公司破产,退市,合并,一级市场大部分投资机构都已经在高岗上站岗了,少数早期投资者还在等着退出,新投入这个赛道的机构基本没有了。

3.1激光雷达技术路线和产业链:

按照激光雷达扫描方式,业内目前演进路线为:机械式到半固态再到纯固态,趋势是去内部运动部件化、光学芯片和配套元件高度集成化。半固态分为MEMS、棱镜、转镜三种,纯固态主要分为Flash、OPA两种。机械式激光雷达因为使用寿命满足不了车规级1万小时要求,成本高,不适合量产车,一般用于L4/L5测试运营车。目前量产上车的激光雷达主要为半固态激光雷达。

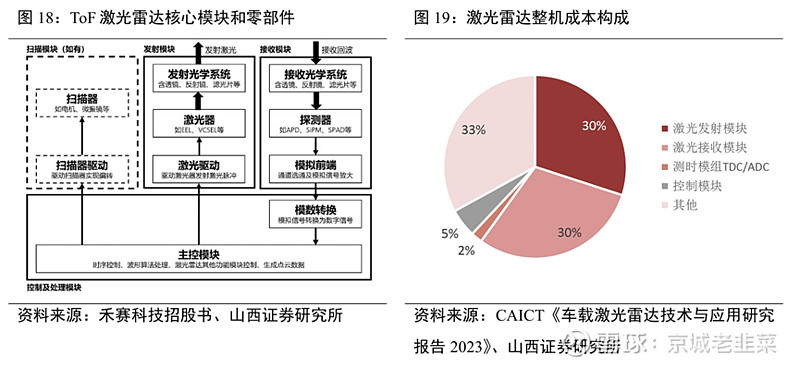

激光雷达产业链也比较长,整机拆解开之后包括发射模块、扫描模块、接收模块和控制模块这4部分。

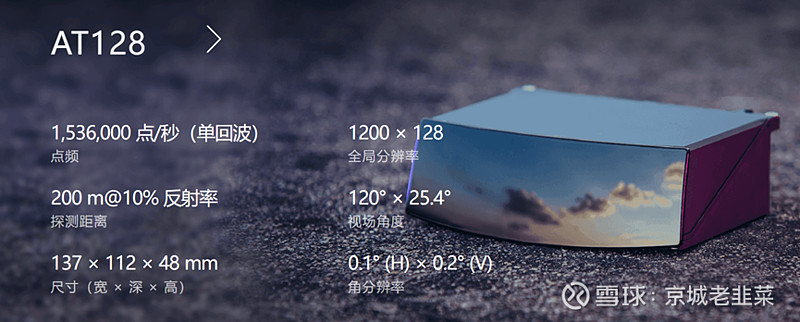

下图为禾赛AT128,就是理想L7/8/9车里的标配

这一点有些类似于摄像头和光模块,这些公司大部分是在做硬件系统集成,然后与其软件解决方案融合成一个相对完整的产品对外交付,因为其他环节收入占其各自营收比例较低,整机环节是国内企业最强的地方,我们重点分析整机环节。

3.2主要激光雷达整机玩家基本情况:

1)lbeo瞄准的一直是车规级全固态激光雷达,路线过于超前并且量产非常晚。lbeo虽然成立于1998年,但截至破产前只拿到两笔订单,一单是2010年与法雷奥合作,为奥迪L3级自动驾驶开发车载激光雷达SCALA,但这一项目直到2017年才实现量产。甚至量产之后,第二笔是与长城汽车合作,为长城子品牌魏牌WEY SUV系列车型提供固态激光雷达,但最终还是被速腾聚替换。

2)velodyne则主打机械式雷达,虽然成立于1983年,但当时成立公司名为Velodyne Acoustics,主要业务为音响,后来才拓展到激光雷达领域,2005年Velodyne Acoustics开始专注研究激光雷达,2007年推出世界上首款车载商用的64线实时3D激光雷达,2015年Velodyne的激光雷达部门才正式从Velodyne Acoustics拆分为Velodyne Lidar,而后2020年成为最早上市的激光雷达公司。

Velodyne和Ouster的合并实质上是Ouster对另外一家的低价收购。今年6月,Velodyne曾因专利问题起诉过Ouster,后来另一方则反诉。Ouster CEO表示,此前双方间的诉讼实质上是对彼此知识产权的挑战,交易完成后,诉讼将会结束。

3)禾赛科技和速腾聚创相继成立,虽然刚开始都是机械式激光雷达,但是2019 年禾赛科技的激光雷达已经售价不到4万美元,由于Velodyne与合作车企沟通周期相当长,禾赛科技甚至从Velodyne手上枪到了阿波罗的订单,也促成了百度的投资。

值得一提的是,2019年9月,Velodyne曾起诉过国内的禾赛科技和速腾聚创侵犯了其机械式旋转激光雷达专利,但随后又宣布退出了中国市场。2020年6月,最后以禾赛科技签下不低于3.6亿元的专利交叉“十年许可协议”结束,到2030年前按年缴纳,速腾聚创也于2020年9月签署了相关专利交叉许可协议。因为诉讼,也直接断送了禾赛科技在A股上市的可能。

4)其他如北醒等还没有上市,创始人团队是北京交通大学的,之前主要给铁路供货,利润较高,但是在车市场还比较一般。

3.3主要玩家定点情况:

由于特斯拉坚持走纯视觉路线,而当前国内车企、智能驾驶玩家,Tier1等在数据量、后端算力、算法资源等投入方面存在较大的差距,大家都不约而同选择了激光雷达技术路线来缩小与特斯拉的差距。当前国内厂商已经定点适配,并且开始陆续批量出货。---这一点有些类似于大家明知道混动和增程这种是过渡技术,但是迫于技术和成本的考虑,大家还是会采用,并且大有市场。结果是国内外技术路线不同,但是也不影响国内新能源车企销量爆表而特斯拉开始出现增长乏力频繁裁员的情况。

理想、小米这种明星企业20万+以上的车型已经广泛采用激光雷达,

值得一提的是零跑,2023年,零跑汽车累计销量144155辆,同比增长29.7%,在新势力品牌中排名第三。而2024年为了实现更进一步,不仅,零跑C10将于3月2日正式上市,与此同时,旗下车型C11、C01、T03也将同步迎来焕新。日前,已有网友曝光了全新C11的升级亮点,包括标配四叶草电子电气架构、增加激光雷达、升级8295座舱、标配FSD。由此可见领跑等15万左右的走量车型也开始有部分车型选配激光雷达,那么2023年激光雷达密集上车,产业化加速这已经是客观事实无可争辩了。

当前主要适配情况如下:

由商标可以看出图达通这种站错队了,量很难起来,绑定了小鹏的也会很难受,车型很多但是基本没有爆款,禾赛的定型优势就会日益凸显,相信未来会有很多车企选择头部公司,否则会有供应链稳定等一系列问题。

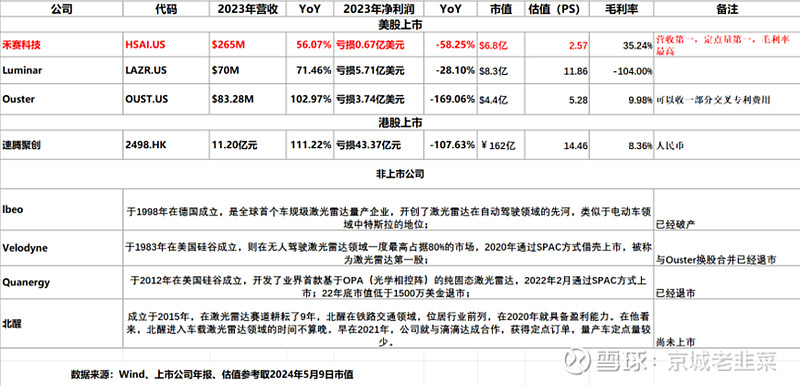

3.4当前主要上市公司估值情况

23年年报最新数据显示几家公司应收增速都很快,显示行业确实进入了高速增长期,一定是需求在起来。

说当前禾赛被严重低估从上表中可以看出,经营质量最好的公司,现金流也最充裕,但是估值却最低。

四、禾赛科技基本情况

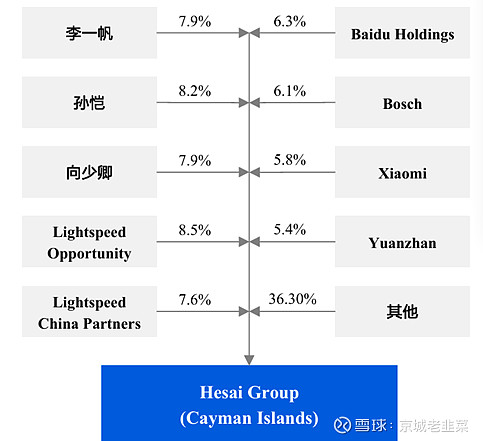

截至2024年2月28日股权结构 可以看见百度、汽车Tier1一哥 博世和小米都对其真金白银投入了,说明对这些清华系创始人团队还是很认可的。

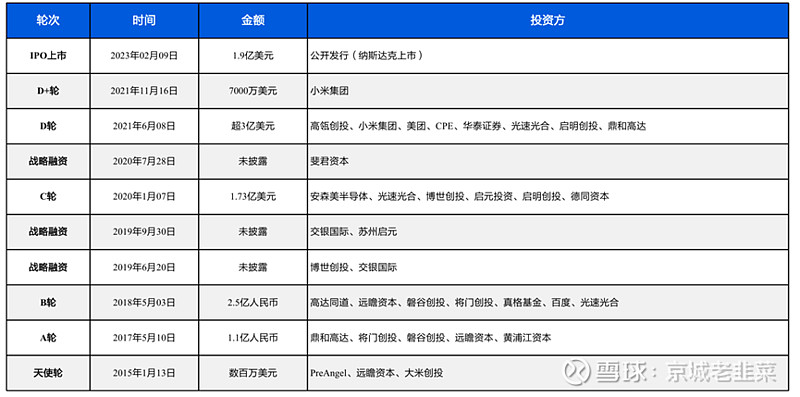

历史融资估值较高,粗略估算,小米D+轮的估值就在14亿美金以上;当前的当红炸子鸡小米汽车被普遍认为是能出爆款的大佬,所以24年10万辆车,25年马上大概率会有新的SUV等车型推出,还是有机会带着这个战投小弟走出一波机会。

自有工厂加上自研了控制芯片,成本和供货上将有更大的优势,正反馈也会逐步兑现。

附:2023年11月,禾赛自主设计并建造的麦克斯韦智造中心正式落成,总建筑面积52000平方米,可容纳超500名研发工程师,总投入超10亿元人民币。

股价前期大坑如何形成?

2月1日股价跌出的大坑主要是由于公司被美国国防部更新“中国军事企业”名单,新增禾赛(HSAI)等16家在美国直接或间接经营的中国企业。从规格和利润率角度看我觉得没有涉军,第一是规格不符,第二是利润率太低(军工利润率必须足够高才能支撑)。

根据中国商务部、科技部于2023年12月21日发布的《中国禁止出口限制出口技术目录》最新修订,对“特殊用途激光雷达”的产品参数进行了一系列描述,其中就包括“测距>2千米、测距精度<2毫米”等参数描述。禾赛在其官方投资者页面发布公告称:“禾赛所有的激光雷达产品都被美国商务部工业和安全局分类为EAR99,证明这些产品不适合任何军事应用。”同时,禾赛官网显示,其所有激光雷达产品中测距最远的512线高性能激光雷达,最远测距为400米(10%反射率下为300米),显然不符合军用需求。公司也找了两个公关公司游说,但是没有成功。

这个浮躁的年代,码字(CCP)不容易,欢迎一键三连!

对了,盈亏自负啊!