先逼叨一下!最近大盘站上3000点,很多同学群里、同事群话题逐渐出现了股票的话题。一个个又开始推荐什么科技股,区块链,什么未来成长股。

作为一名浸淫股市多年的年轻的资深的老韭菜,我还是喜欢捡烟蒂!!但是我是有追求的老韭菜,就喜欢捡1916、南京的烟蒂,最起码也得来个中华烟蒂!

格力、万科、平安捡完了,安全边际没有之前那么大,现在也不准备加仓!

本韭菜还有一点余仓,准备继续找中华以上的烟蒂捡捡。

最近一直在研究类似中国建筑、银行、白云山等。这些公司算的1.5线蓝筹吧,感觉都是比较低估,或者处于困境的蓝筹。(1线蓝筹也暂时没发现特别低估的)

中国建筑已建仓,白云山只看了看,只感觉存货、周转率、负债率、应收应付指标不好,加上与康美药业合作,是否也存在诚信问题呢!能不碰就不碰!!好菇凉还是有的,别找有隐患(整容)的[鼓鼓掌![]() !

!

回到银行股吧!招商银行肯定是好公司,无奈本韭菜胆子小,感觉不算低估,一直留自选。

这两天初步比较了一下四大行,其中论市盈率、市净率的历史,建行、工商、农行都在中位数了,于是本韭菜又双叒叕怂了!!

于是只剩下中国银行了,初步看了下,市盈率、市净率是其历史低位,虽然ROE和ROA不如其他三大行,只有不到13%,但也四大行稳定系列!

银行股肯定需要看资本充足率和不良贷款,这个放在以后再研究,因为想想四大行的资本充足率和不良贷款属于一个水平!如果经济问题或者房地产崩盘,导致坏账暴增,那是系统性风险,反正一个银行也跑不了。以后慢慢再研究!!

废话有点多哈哈![]()

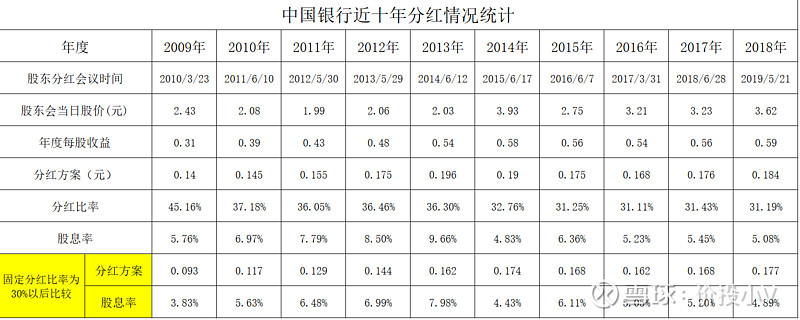

今天想通过中国银行的历史分红,来看看中国银行是不是值得投资,是不是历史的底部!

分红率=当年分红/当期股价

当年分红稳定的情况下,那么影响分红率的就是当时的股票价格了。反过来分红率高低可以一定程度反映当时估价的高低估。比如说某银行一般分红率在5%,但是今年变成了7%,而当年的每股分红变化不大,那么就有可能是股价太低了(分母减小)导致的!反之亦然!

ok,本韭菜统计了一下近十年中国银行的分红率!翠花上表格!

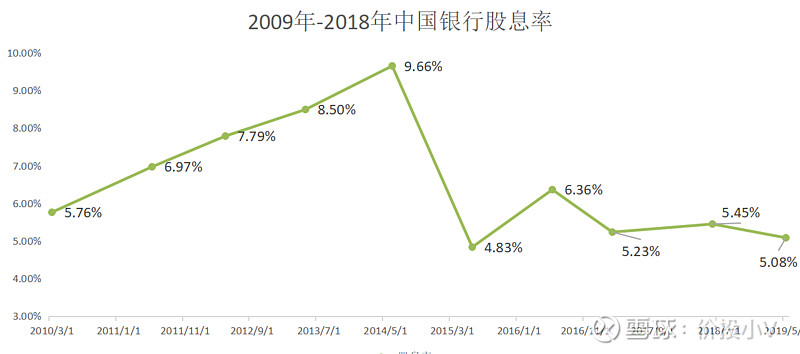

表格是基础数据,简单点看下图吧!

中国银行2018年股息率是四大行中最高的,可是一看近十年中国银行的股息率,2018年却是最近十年中的倒数第二!!我去,现实有点骨干啊!!

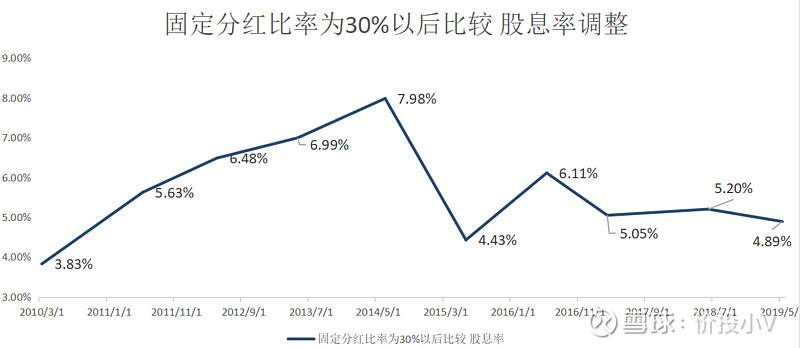

不行还找找是不是有其他原因,是不是分红比率造成的呢。从表格可以看出来,分红率从45%-30%不等,那我们固定分红率都为30%看看股息率!

我去,就算调整后,2018年的股息率也是近十年倒数第3,!!![]()

![]()

![]()

从股息率来看,现在中国银行没有被低估。因为已经样假设了每年拿出当年净利的30%去分红,每股分红除以股价结果股息偏低,那只能说明股价并不低估,或者企业的利润下降的比股价更快。

从自身纵向股息率来看,中国银行还不是最有安全边际的公司,不怀疑其长期收益,单13%以内的ROE且不具安全边际和超额收益的可能的话,就不算中华以上的烟蒂了!!!![]()

粪坑蝶泳,继续挖掘被低估的大蓝筹(大烂臭)!!peace!