转眼暑假已经过去了半个多月,各地旅游高峰随之而来,酒店价格也随着上涨不少,那么旅游板块目前到底可以进场了吗?今天我主要从这几个角度为大家剖析。

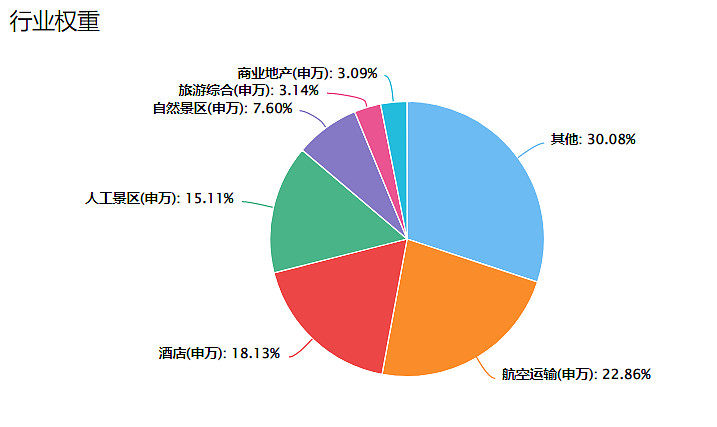

华夏中证旅游主题ETF(562510)跟踪的是中证旅游主题指数,借用中证旅游主题指数的行业分布,我们可以发现旅游板块主要可以分为三大细分方向——航运、酒店和景区。实际上这三个细分行业之间的关系密不可分,去旅游首先要选交通工具,目前飞机一般是大家远距离出行的首选;到景点之后要付门票费,很多景区的门票价格不菲;晚上逛完需要找酒店休息,旅游旺季酒店涨价不少。也就是说,对于旅游行业,航运、酒店和景区是一条龙,这也解释了中证旅游主题指数的前三大权重行业是这哥仨。

一、酒店

对于酒店,大家如果看他们的财报,会发现一个有趣的现象。我们知道国内三大酒店集团是华住、锦江酒店和首旅酒店。以锦江酒店为例,公司在2020年前后利润表数据发生了翻天覆地的变化——营业成本大幅上升,销售费用和管理费用则大幅下降。

造成这种变化的主要原因是新收入准则的实施,主要还是经营活动消耗成本化还是费用化的处理。如果大家有一定的财务知识,就会知道这些变化带来的直接影响是公司的毛利率大幅下降,但是这毕竟是财务报表内容的调整归集,为此不必过度担心。当然你会发现公司的净利率也降幅不小,这与这几年疫情带来的影响有关。

二、航运

对于航运,我个人一般是不碰航空股的,原因很简单,公司不盈利。因为我第一次坐飞机选择了东方航空,所以一直对中国东航这只股票比较关注。其实这家公司不需要太多了解,简单看一下名称变化,就知道经常因为盈利问题被戴帽。比如我们看中国东航的净利润,会发现连续三年大额亏损,每年都要亏百亿以上。

但同时,我提醒大家关注一个重要信号,就是今年以来,航运板块有明显复苏的迹象,比如中国东航虽然在一季度亏损,但同比减亏不少。相比过去几年增亏是明显的改善信号。另外大家从实际情况也可以看出,今年以来机票价格上浮不少。我记得2021年春季,从沈阳飞往洛阳的一班航空,时间点非常好,然而临期价格仅有169元,加上50元的基建燃油也才200元左右,当时的机票价格甚至要比火车硬卧便宜。你想在那种情况下航空公司怎么挣钱。不过今年的机票价格回升幅度非常大,这样的航班现在要600-700左右,而且票也卖的非常快。这个现象也从侧面说明了航空公司的业绩正在复苏。

当然,对于普通投资者而言,单独选择航运板块的个股风险是比较大的,我还是建议大家从基金入手,例如通过旅游ETF布局航运板块。

三、景区

景区股票我个人是比较喜欢的,因为很多景区股坐拥天时地利,经营得好其实是一本万利的生意。例如黄山旅游这个股票,受今年国内出行潮刺激,一季度业绩大增,不仅仅净利润大幅上涨,而且经营活动产生的现金净流量大幅提升,公司的利润质量明显改善。

相比于酒店和航运,景区股的特点是轻资产运营,这一点是景区股得天独厚的优势,毕竟自然造化形成的景观,只要经营维护好,一般不需要后期大量的投入,相反酒店和航运就需要大量固定资产投入,资产负债率也要相对高一点。

讲完了我对旅游三大板块的理解,再来分析一下华夏中证旅游主题ETF(562510)的投资亮点。

亮点一:覆盖全面

旅游ETF的重仓行业分布在酒店、航运和景区,能够较好地覆盖旅游板块的上下游行业,当旅游板块回暖时,能够上下游通吃,创造一篮子收益。

这一点我们从旅游ETF的重仓股票也可以看出,例如宋城演艺是景区相关的,锦江酒店和首旅酒店这两大巨头也被覆盖在内,南航、东航和国航这几个民航巨头也是旅游ETF的重仓股。

亮点二、超额收益

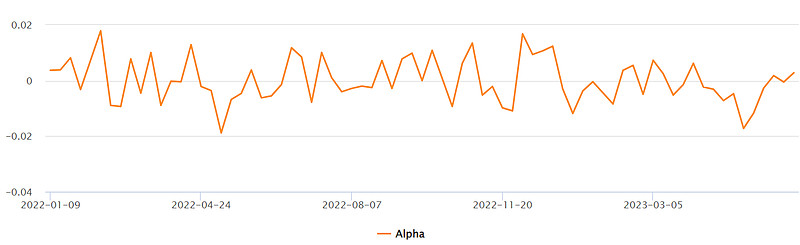

阿尔法系数是投资的绝对回报与按照贝塔系数计算的预期回报之间的差额。绝对回报也叫作额外回报,是基金投资时,实际回报减去无风险投资收益。绝对回报可以评判基金管理者的投资技术。而预期回报是贝塔系数与市场回报的乘积,反映了基金由于市场波动而获得的回报。

简单地讲,阿尔法系数是平均实际回报与平均预期回报的差值。

当阿尔法系数>0时,表明基金的价格可能被低估,适合买入。

当阿尔法系数<0时,表明基金的价格可能被高估,不建议买入。

当阿尔法系数=0时,表明基金的价格较为合理,反映了其内在价值,不高也不低

旅游ETF的阿尔法系数为3.0342,高于同类平均的-0.2144,该基金实际收益和平均预期风险收益的差额高于同类。

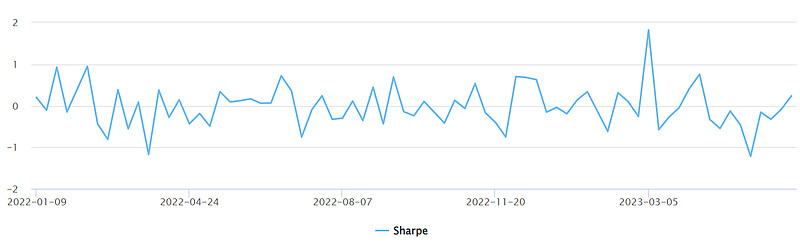

夏普比率=(基金年化收益-年化无风险利率)/基金年化收益的标准差

下面通过一个例子来简单地说明什么是夏普比率。

假设有基金A和基金B,基金A的年化收益为20%,标准差为10%,基金B的年化收益为15%,标准差为5%,年平均无风险利率为2%,那么,基金A和基金B的夏普比率分别为1.8和2.6,依据夏普比率,基金B的风险调整收益要高于基金A。为了更清楚地对此加以解释,可以以无风险利率的水平,融入等量的资金(融资比例为1:1),投资于基金B,那么,基金B的标准差将会扩大1倍,达到与A相同的水平,但这时基金B的净值增长率则等于28%(即2×15%-2%),大于基金A。

总的来说,夏普比率越大,说明基金的单位风险所获得的风险回报越高。夏普比率为负时,则该指标没有意义。

旅游ETF的夏普比率为-0.0195,高于同类平均的-0.1613,该基金承担单位风险所获得的风险收益高于同类。

总结

1、旅游业是既消费、医药行业之后,容易出现长牛的行业,主要原因在于旅游业具有宽阔的企业护城河和经济特许权。这里的护城河主要是指旅游景区独一无二的属性,以黄山旅游为例,俗话说:“五岳归来不看山,黄山归来不看岳。”举世闻名的黄山吸引着中外源源不断的游客。而其他人造景观和不出名的小山根本无法超越黄山,更不用提有山林景区能够挑战黄山旅游的地位了。

2、旅游业的经济特许权在于企业能够不断提价。国内大多数景区的门票价格、景区服务价格不断提高,但是这并不影响游客数量,相反由于黄山旅游、天目湖这些企业对应景区的鼎鼎大名,提价之后景区游客依然络绎不绝。此外大多数游客也认为高价景区代表着景区更高的质量和更优美的景色,因此提价甚至会激发起游客到访美景的好奇心,进而促进景区销售收入提高。

3、旅游业个股的盈利能力很强,大多数旅游企业的毛利率非常高,这意味着这些企业的经营成本非常小,主要原因在于旅游景区是一本万利的生意,例如丽江股份,占据了丽江这种举世无双的人间仙境,只要前期开发得当,后期只要付出低廉的维护成本,就能够源源不断地吸引全国各地的游客前来参观。可以说这些风景名胜就像旅游企业的摇钱树一样,能够持续不断地为企业创造价值。

4、随着中国人生活水平的提高,大家对生活质量的追求越来越高,未来人们会更加注重精神文明的培养和熏陶。自古以来就有——读万卷书、行万里路的说法,未来国人会把更多的娱乐生活放在出行旅游上,中国服务业的蓬勃发展就是最好的例证。因此未来旅游业的需求量会进一步增大,旅游板块发展潜力巨大。

5、旅游ETF(562510)追踪的是中证旅游主题指数,成分股大多为经营状况良好,发展潜力巨大的优秀旅游业个股,投资旅游ETF能够分享到中国旅游业发展所带来的硕果。ETF基金相比于投资个股的风险性更小,更适合稳健性的投资者。总而言之,旅游ETF具有非常高的投资价值。

@华夏ETF @旅游ETF562510

#雪球星计划公募达人# #基金今日话题#

$旅游ETF(SH562510)$ $恒瑞医药(SH600276)$ $中兴通讯(SZ000063)$