本周可转债市场整体表现向上,可转债等权指数重回2000点。

从这周开始,对低风险可转债筛选规则作出调整,不再将现价低于赎回价作为参考依据,而是筛选出到期税前收益高于1%的可转债。

这样做的原因如下:

(1)单纯筛选现价低于赎回价的可转债,需要自己计算交易成本等安全区间。

(2)有些可转债最后几个计息年度利息颇高,即使现价略高于赎回价,依然能够通过收息避免到期赎回产生的亏损。

(3)这样筛选可以扩容一些价格稍微高一点,但是进攻性强一点的可转债。

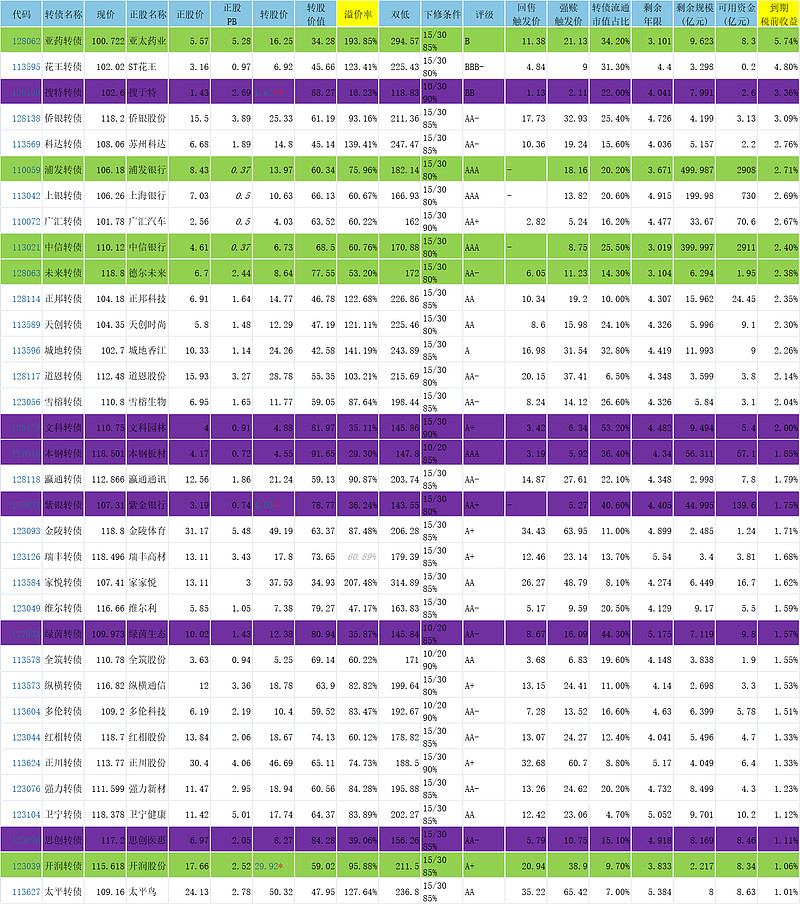

这里对上表部分内容作出解释:

(1)可转债的双低值=可转债价格+100×转股溢价率,这个指标在摊大饼时会用到。

(2)下修条件解释:15/30 85%。意思是正股在任意连续30个交易日内至少有15个交易日的收盘价低于转股价的85%,上市公司有权选择下修转股价。

(3)可用资金是正股2021年三季报中的期末现金及现金等价物余额。如果可用资金与可转债剩余规模接近,上市公司到期赎回可转债意愿不大,更倾向于转股。

(4)红色填充颜色:可转债剩余年限不足1年,警惕到期赎回风险。

黄色填充颜色:可转债剩余年限1-2年,没钱的公司转股意愿强烈。

蓝色填充颜色:可转债剩余年限2-3年,公司开始规划处理可转债。

绿色填充颜色:可转债剩余年限3-4年,可以提前埋伏,存在操作空间。

紫色填充颜色:可转债溢价率低于40%,兼具进攻性和防守性

(5)正股PB代表正股市净率,有的上市公司发行可转债的说明书中规定下修转股价不得低于每股净资产,那么这样的公司如果破净,就无法下修转股价,例如银行。而银行转债只有转股才能真正补充资本金,因此正股PB>1的银行转债下修意愿强烈。

因此对于PB这个指标,我们尽量选择具备以下条件的发债公司:

1.公司有强烈下修意愿。

2.正股价<修正触发价。

3.正股PB>1,在1.3倍以上更好。

4.大股东减持可转债以获得在股东大会相关议案的投票权。

我们挑选可转债时尽量选择这些:

(1)现价低,低于赎回价更安全。

(2)转股价值高。

(3)转股溢价率低,可以利用双低值综合考虑现价与转股溢价率。

(4)下修条件低,选择更容易下修的可转债。

(5)信用评级高,可转债违约风险小。

(6)剩余年限低,上市公司更急于解决可转债问题,进行市值管理、抬拉股价。

(7)剩余规模小,规模越小,越容易出现妖债。

(8)可用资金少,上市公司资金量不足以偿债,倾向于促进转股。

经常阅读我每周发布的低风险可转债列表的球友们不难发现,这周现价低于赎回价的可转债格外多,表格也显得特别长。

这里边有几只新进的低价可转债,在此大致分析一下:

一、思创转债

赎回价118元,剩余年限较长,剩余规模8.169亿元,公司可用资金8.46亿元,有一定的偿债能力,但公司更希望转股。

思创转债目前转股溢价率为39.06%,具备一定的进攻性,防守性中等。

注意思创医惠本周有一次因为“辅助生殖”概念大涨近20%,当日思创转债一度逼近130元:

二、开润转债

开润转债的转股溢价率为95.88%,溢价率较高,进攻性较差。

开润转债剩余规模2.217亿元,公司可用资金为8.34亿元,足以偿还债务,因此开润转债违约可能性极小。

开润转债优势在于规模小,存在游资炒作的可能,不过目前正股没有相关的热点概念,我暂时不考虑入手开润转债。

关于如何根据配号提前判断自己中签与否,请参考这篇文章:新债中签规律

关于如何测算中签所需最少户数,请参考:如何计算中签所需最少账户

关于可转债投资,奉上三篇文章请大家参考: