最近几天,我会出一个关于可转债投资指南的系列,今天先上干货,主要是可转债相关知识的科普,随后几天我会根据具体转债分析一下可转债的投资之道。

一:可转债信用评级(可转债的信用评级越高,上市公司到期违约欠债的可能性就越小,虽然目前中国市场从未出现过可转债公司违约情况,但可转债信用评级依然是衡量可转债质地的重要标准)

根据中国人民银行发布的有关规定:

(1)、银行间债券市场长期债券信用等级分为三等九级,符号表示分别为:AAA,AA,A,BBB,BB,B,CCC,CC,C,其中BBB级及以上级别为投资级别,BB级及以下为投机级别。

具体含义如下:

①AAA级:偿还债务的能力极强,基本不受不利经济环境的影响,违约风险极低。

②AA级:偿还债务的能力很强,受不利经济环境的影响不大,违约风险很低。

③A级:偿还债务能力较强,较易受不利经济环境的影响,违约风险较低。

④BBB级:偿还债务能力一般,受不利经济环境影响较大,违约风险一般。

⑤BB级:偿还债务能力较弱,受不利经济环境影响很大,有较高违约风险。

⑥B级:偿还债务的能力较大地依赖于良好的经济环境,违约风险很高。

⑦CCC级:偿还债务的能力极度依赖于良好的经济环境,违约风险极高。

⑧CC级:在破产或重组时可获得保护较小,基本不能保证偿还债务。

⑨C级:不能偿还债务。

除AAA级,CCC级以下等级外,每一个信用等级可用“+”、“-”符号进行微调,表示略高或略低于本等级。

(2)、银行间债券市场短期债券信用等级划分为四等六级。

《信用评级业务规范》第4.1.1.2条规定,银行间债券市场短期债券信用评级等级划分为四等六级,符号表示为:A-1、A-2、A-3、B、C、D。

①A-1级:还本付息能力最强,安全性最高。

②A-2级,还本付息能力较强,安全性较高。

③A-3级:还本付息能力一般,安全性易受不良环境变化的影响。

④B级:还本付息能力较低,有一定的违约风险。

⑤C级:还本付息能力很低,违约风险较高。

⑥D级:不能按期还本付息。

每一个信用等级均不进行微调。

以下是南银转债的信用评级:

可转债正股股价波动风险:可转债涨幅过大,转换溢价率较低时,二者的相关性可能在0.9以上,此时股价下跌会带动可转债下跌;可转债涨幅不大,转换溢价率较高时,二者联动性较差。

转股溢价率=(转债价格-转换价值)转换价值×100%

转股溢价率越高,说明可转债价格相对于当前正股价格虚高的部分越高,这中间有市场对正股价格攀升的预期,但越是虚高,可转债上市后的不确定性就越大。

期权收益率=(转债理论价-实际转债价)/实际转债价×100%

盈亏平衡时间=(实际转债价-纯债券定价)/当期利率/剩余年限

盈亏平衡时间越小,说明转债债性越强、越安全。

转债最大风险率=(实际转债价-纯债券价值)/实际转债价/剩余年限×100%

转债年最大风险率越小越好,负值代表到期没有风险,还有收益。

二:

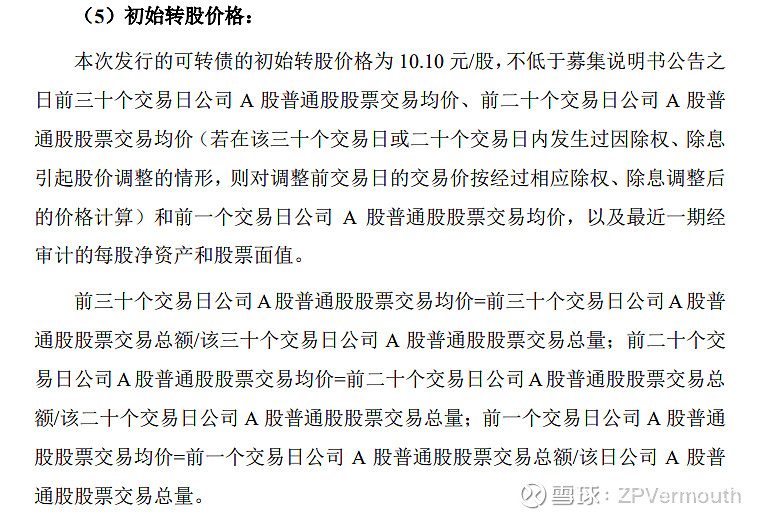

转股价的确定,转股价取可转债募集说明书公告日前20个交易日公司股票交易均价(前20个交易日收盘价总和÷20)和前1个交易日公司股票交易均价两者之间的较高者。(注意不同转债的转股价计算方式可能不同)

以下是南银转债的转股价计算方式:

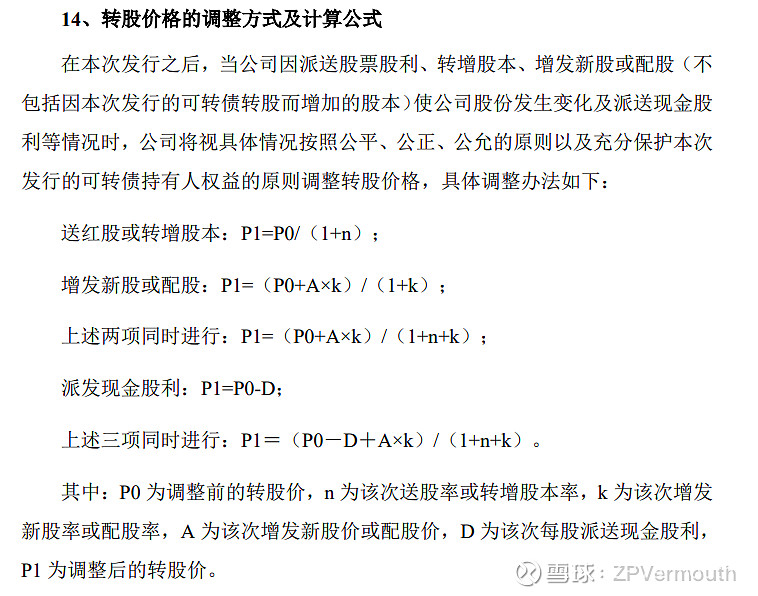

转股价变动的相关计算。

其中P0为初始转股价;n为送股率或转增股本率;k为增发新股或配股率;A为增发新股价或配股价;D为每股派息;P为调整后转股价。

送股或转增股本:P=P0/(1+n)

增发新股或配股:P=(P0+A×k)/(1+k)

前两项同时进行:P=(P0+A×k)/(1+n+k)

派息:P=P0-D

前三项同时进行:P=(P0-D+A×k)/(1+n+k)

转股价高于正股价,不值得买;转股价低于正股价,值得买。

以下是南银转债的转股价变动计算(与我给出的公式一致):

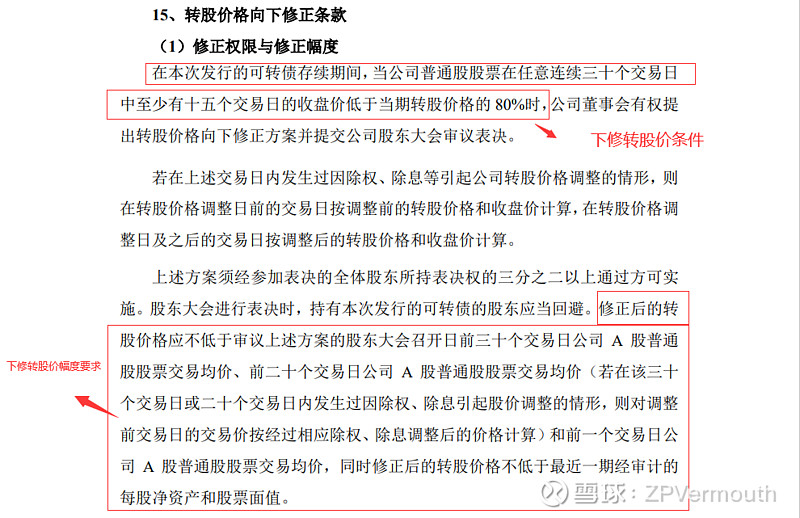

下调转股价。

若上市公司的股价在一定时间内低于设定的一个阈值,那么上市公司有权在一定条件下下调转股价。如公司股票在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的85%时触发。

下修转股价一般不低于一个特定日期前20个交易日内该公司股票交易均价和前一交易日均价之间的较高者,同时修正后的转股价不低于最近一期经审计后的每股净资产和股票面值。

“下调转股价条款”中规定上市公司只是“有权”提出向下修正转股价,并交由股东大会批准,批准后方可实施。上市公司也可以不下修转股价。

注意下修转股价一次不行,还可以再下修一次。下修也可以未到转股期就进行,如海兰转债,还未上市就下修转股价。

以下是南银转债的下修转股价条件:

三:

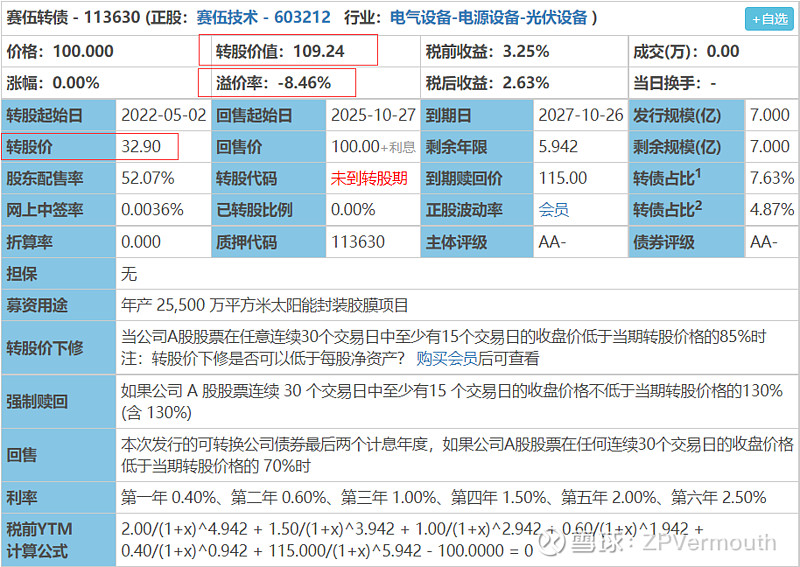

可转换股数(转股比率)=100/转股价

如赛伍技术,可转换股数=100/32.9=3.04。

转股价值=可转换股数×正股价格

如赛伍技术,转股价值=3.04×35.94(11.17正股收盘价)=109.24

转股价值(正股现价/转股价)是可转债定价的核心,可转债价格在转股价值的基础上有折价或者溢价。如果转股价值>可转债当前市场价格,此时转股有利可图。

转股溢价率=

如赛伍技术,转股溢价率=100/109.24-1=-8.46%

可转债转股期间,转股溢价率肯定为正。若为负,此时转股存在无风险套利收益,就会推动可转债价格,使得转股溢价率为0或者为正。未到转股期时,转股溢价率为负是很正常的事。

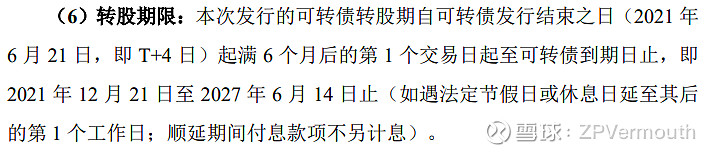

转股期。

是指可转债持有人将其转变为股票的起始日到终止日。转股期规定可转债上市后,必须经过一段时间才能转换为股票,目的是防止企业操纵股价牟取暴利。例如,某只可转债在发行6个月后进入转股期,那么在这6个月即使正股飞涨也不能转换股票。

以下为南银转债转股期:

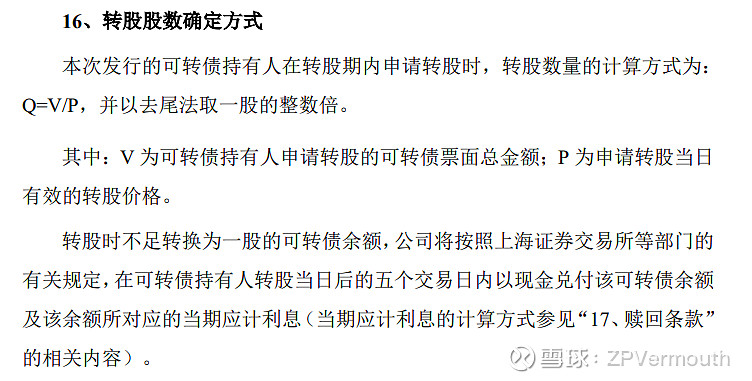

转股股数。

具体参见南银转债转股期转股股数的计算方法:

四:

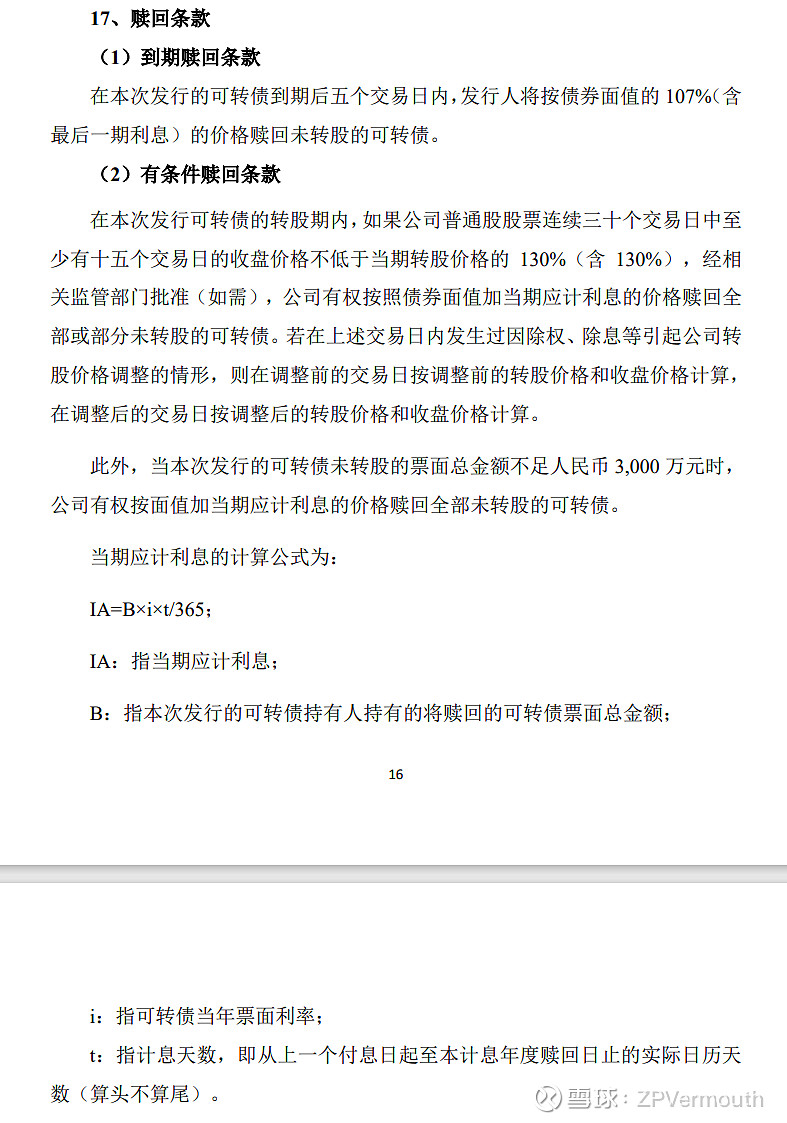

赎回条款。

(1)强赎条款:可转债标的股票的股票价格上涨到一定幅度,在转股期内的任意连续30个交易日,至少有:15个交易日股价不低于当期转股价的130%,发行人有权按照事先约定的价格(如面值的103%)赎回未转股的可转债。若在上述交易日内发生过转股价格调整的情形,则在调整前的交易日按调整前的转股价格和收盘价格计算,在调整后的交易日按调整后的转股价格和收盘价格计算。

(2)到期赎回条款:发行人还本付息赎回可转债,有些可转债的到期赎回价格为面值+利息(双良转债),有些可转债的到期赎回价格为一个规定好的数值,如中行转债的到期赎回价格为105元(包含利息)。

发行人行使赎回权时,应在证监会指定的报刊和互联网网站连续公布赎回公告至少三次。转债持有人必须在赎回登记日当日收盘之前的几个交易日内,择机卖出转债或者将持有的可转债申请转股,否则会被发行人强制赎回(每张获得103元)。

以下为南银转债赎回条款细则:

赎回保护期。指可转债自发行日至第一次赎回日的期间。赎回保护期越长,股价增长的可能性就越大,给投资者的机会就越多,对投资者越有利。

赎回时间。按照赎回时间的不同,赎回方式可分为定时赎回和不定时赎回。定时赎回是指公司按事先约定的时间和价格买回未转股的可转债;不定时赎回是指公司根据标的股票价格走势,按事先约定以一定价格买回未转股的可转债。定时赎回一般是到期赎回,不定期赎回一般是提前赎回,赎回价格是预先约定的,但何时触发赎回是不确定的。

五:

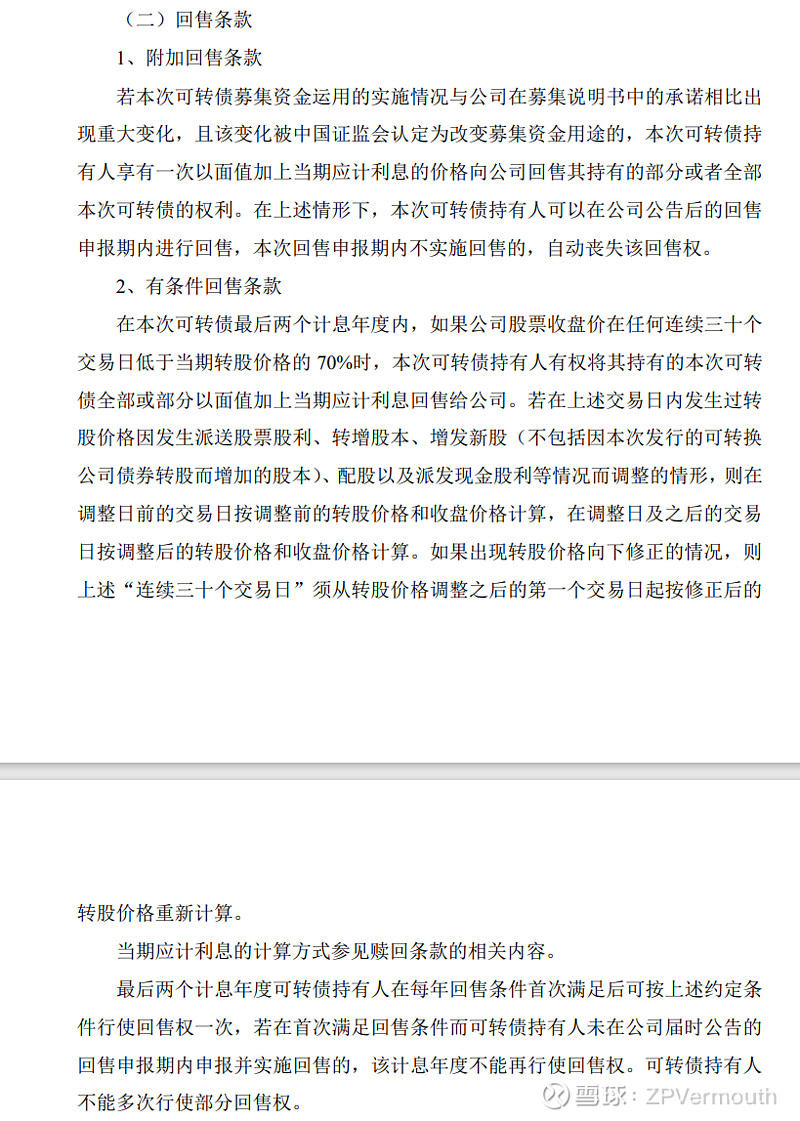

回售条款。

(1)有条件回售条款:在可转债最后两个计息年度,如果公司股票在任何连续30个交易日的收盘价格低于当期转股价的70%时,可转债持有人有权将其持有的可转债全部或部分按面值的103%(含当期计息年度利息)回售给本公司。

任一计息年度可转债持有人在回售条件首次满足后可以进行回售,但若首次不进行回售的,该计息年度不应再行使回售权。若在上述交易日内发生过转股价格调整的情形,则在调整前的交易日按调整前的转股价格和收盘价格计算,在调整后的交易日按调整后的转股价格和收盘价格计算。

(3)附加回售条款:附加回售条款的设定一般是“本次可转债募集资金运用的实施情况与发行人在募集说明书中的承诺相比出现变化,该变化被证监会认定为改变募集资金用途的,可转债持有人享受有一次回售的权利”。有些可转债只有附加回售条款,无条件回售条款,如中行转债、工商转债、石化转债。相比于赎回条款,中国的回售条款更加苛刻。

付息方式:每年付息一次,第一次付息日为发行首日的第二年同一天,以后每年的同一天为当年的付息日。付息日前一个交易日为付息登记日,只有在付息登记日收市后登记在册的可转债持有人才有权获得当年利息。

由于南银转债发行公告中的回售条款含混不明,在此给出东财转3的回售条款:

六:

中国可转债优势。

(1)票面利率高,投资期限短。国内可转债的票面利率平均在1.6%以上。

(2)到期回售价格高,到期回售价格通常为面值的105%-110%,加上利息的话按面值购买的可转债持有至到期收益率在2.5%-3.0%。

(3)初始转股价溢价率低,有时仅名义上上浮1%。

(4)下修转股价条款易触发。国内可转债都强制性地设有转股价向下修正条款。

(5)转股价下修条款更灵活。当正股进行送股、转增、配股、分红和增发时,会按照其稀释比例调整转股价。

七:

一些补充。

回售和下修转股价一年只能进行一次。