$博时标普500ETF联接(F050025)$

$易方达中概互联50ETF联接人民币A(F006327)$

投资者在A股摸爬滚打多年后,纷纷放眼海外市场。境外股票市场确实与A股市场风格千差万别,如果判断好时机,可以利用配置境外市场资产进行对冲风险。例如美股经常表现出长牛的态势,美股三大股指之一的纳斯达克指数,近几年连续创造了20%+的涨幅:

然而,投资者如果直接投资境外市场的优秀企业,面临着种种困难,例如投资者需要开设境外账户,换汇交易;美股交易时间是国内的深夜,投资者难以适从;境外市场大多不设涨跌幅限制,投资风险较大等等。

那么直接投资境外市场出现困难,就需要借助投资港美市场的公募基金——“QDII基金”来帮忙。

QDII是“合格境内机构投资者”,英文名“Qualified domestic institutional investor”的中文翻译。QDII是在国内设立、经批准后可投资境外市场的投资机构,投资者可以通过投资QDII基金间接参与境外市场投资。

QDII基金对普通基民比较友好,起投金额较低,例如华安纳斯达克100指数的购买起点仅为10元。投资者通过配置QDII基金,可以分享全球经济发展带来的收益,同时对冲单一市场的风险。需要注意的是,基于QDII基金境外投资的不确定性,QDII基金的风险很大,属于高风险投资标的。

这次大家讨论较多的9只港美基金,我主要分析华安纳斯达克100指数(040046)和易方达中概互联50ETF联接人民币A(006327)

一:华安纳斯达克100指数(040046)

这只基金跟踪的是纳斯达克100指数,纳斯达克100指数是美国纳斯达克中100只最大型本地及国际非金融类上市公司组成的股市指数,以市值作为基础,并以一些规则平衡较大市值股份造成的影响。纳斯达克100指数与标普500指数最大的区别在于前者成分股中无金融机构。

华安纳斯达克100指数成立于2013年8月2日,最新规模为27.65亿元。

接下来我从以下几个方面分析这只基金

(1)业绩走势

通过对比华安纳斯达克100指数和沪深300指数的走势,我们可以发现在2013年-2022年这近10年中,华安纳斯达克100指数表现出稳步增长的态势:

该基金仅在2018年中美贸易战和2020年初美国疫情期间遭遇小幅回撤,总体上华安纳斯达克100指数远远跑赢了沪深300指数。成立以来,在同类QDII基金中的排名也高居前3%。也就是说这只基金一直是做得不错的。

(2)基金评级

晨星网给予了华安纳斯达克100指数五星的五年评级,济安金信也给予了三星的综合评级,晨星网和济安金信作为顶级的基金评级机构,分析判断相对比较中肯,能给予华安纳斯达克100指数相当高的评级,说明该基金从成立伊始表现优秀。

(3)资产配置

根据最新数据,华安纳斯达克100指数的资产有89.43%配置在了股票上面,高出同类的53.09%,还有9.37%的现金资产以应对赎回。与其他QDII基金不同的是,华安纳斯达克100指数没有债券和基金持仓,也就是说该基金投资标的全部为权益类资产,投资策略更激进一些。

(4)行业分布

华安纳斯达克100指数投资标的中,占比最大的行业是信息技术,高达46.29%,其次是通信服务和非日常生活消费品行业。

华安纳斯达克100指数重仓信息技术行业这一特点,我们可以在该基金的十大重仓股中找出答案,重仓股票有苹果、微软、脸书和谷歌等等,这些都是我们耳熟能详的信息技术产业巨擘。这些企业在21世纪的飞速发展,促使纳斯达克100指数不断创出新高,也使我们的生活发生了翻天覆地的变化。

(5)基金经理

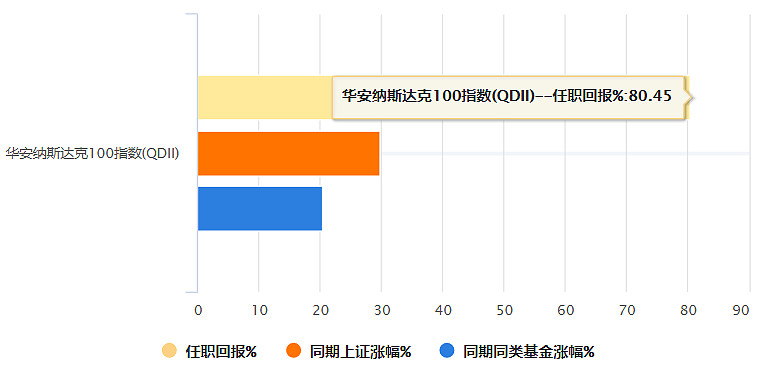

华安纳斯达克100指数的基金经理是倪斌先生,他于2018年9月份走马上任,任职以来回报高达80.45%,远超同期上证指数和同类基金的涨幅。

倪斌先生曾经在四大会计师事务所之一——“毕马威”中出任审计员工作,因此他对财务分析理解得更为透彻和独到,这一点能够帮助他很好地进行投资标的的价值分析。

(6)基金能力

如果我们综合分析华安纳斯达克100指数的各种能力,会发现最近一年中,该基金的择时能力、绝对收益能力、超额收益能力和风险回报能力较高。而稳定性相对差一点(主要表现在抗跌能力)

(7)风险指标

评估基金的风险指标主要有夏普比率、标准差、阿尔法系数等等,这些指标的具体定义及评判标准,我在评估基金的八大数据指标一文中详细解释过,在此不再赘述。

在分析华安纳斯达克100指数的风险指标时,我们选择“五年定存利率”为无风险收益率;选择“沪深300指数”为标的指数。

夏普比率:

夏普比率越大,说明基金的单位风险所获得的风险回报越高。从成立至今,该基金的夏普比率平均数为0.16,最大值为2.5,最小值为-1.9(负值夏普比率无参考意义)。

阿尔法系数:

华安纳斯达克100指数的阿尔法系数常年维持在0,只有2021年5月份有小幅偏离。这表明该基金估值始终比较合理,基金内在价值表现得非常充分。

最大回撤和下行风险:

基金的最大回撤和下行风险往往是对应的,回撤大的时候即下行风险较高之时。华安纳斯达克100指数下行风险较大的阶段有三个,分别是2015年下半年A股股灾、2018年中美贸易战和2020年初美国疫情。

理论上当基金下行风险偏离平均值时,我们可以考虑减仓,而对于累计净值走势一路向上的长红基金,往往回撤较大时是不错的入场机会,比如上述三个下行风险较大的阶段过去之后,纳斯达克100指数都反弹很大。

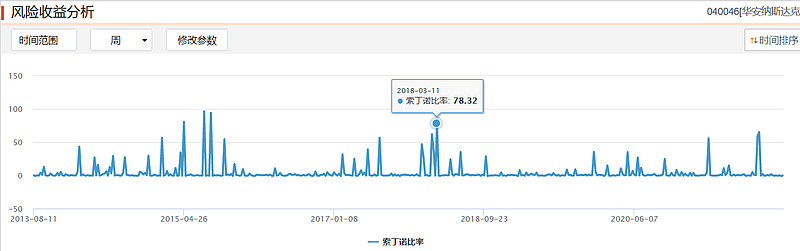

索丁诺比率:

索丁诺比率越高,表明基金承担相同单位下行风险能获得更高的超额回报率。华安纳斯达克100指数的索丁诺比率正常情况下维持0附近,而数值突破50意味着较高的额超额回报率。比如2018年3月份,该基金的索丁诺比率高达78.32,此时买入基金意味着承担相同的下行风险可以获得更高的超额回报。

(8)估值问题

关于美股指数的估值问题,我在再谈海外指数一文中有所分析。表面上看,纳斯达克100指数的市盈率高达27.56,所处历史百分位78.65%。

然而,对于总是创造出历史新高的指数,其市盈率、市净率等指标,在大多数情况下都处于较高的历史百分位。比如纳斯达克100指数的历史市盈率百分位,只有在2018年中美贸易战和2020年疫情时候,历史百分位回撤较大(跌至50%以下),可以说是相对低估了。其余时间,纳斯达克100指数的市盈率历史百分位大多居于80%以上。

美股主要股指的成分股盈利能力很强,纳斯达克100指数的净资产收益率高达29.58%,远超国内的沪深300指数等等,换句话说:纳斯达克100指数成分股的长期保持的高盈利能力,造就了指数长期的高估值。对于成分股高盈利能力的指数,我们可以对其估值进行适度溢价,而当指数估值短期下挫的时候,就是不错的入场机会。

二:易方达中概互联50ETF联接人民币A(006327)

易方达中概互联50ETF联接人民币A(006327)是中概互联网ETF(513050)的场外联接基金,跟踪指数为中国互联网50指数(H30533)。

首先我们要明确什么是ETF联接基金,ETF联接基金是指将绝大部分基金资产投资于跟踪同一标的指数的ETF基金,进而密切跟踪标的指数表现,追求跟踪偏离度和跟踪误差最小化,采用开放式运作方式的基金。

简言之,ETF联接基金绝大部分基金资产投资在了相应的场内ETF基金上,例如易方达中概互联50ETF联接A的资产配置中,中概互联网ETF(513050)基金占比高达90.73%:

我们也可以发现该基金还有2.24%仓位的债券和用于应对赎回的5.69%的现金。由于ETF联接基金资产配置与目标场内ETF基金不尽相同,这就解释了两者相同阶段的收益不同:

相比于场内ETF基金,ETF联接基金的优点在于:

(1)资金门槛低

易方达中概互联50ETF联接A的购买起点为10元,而场内的ETF买卖最小单位1手大概100元以上,如果申购的话则需要几十万的资金规模。

(2)可进行定投

投资者可以对ETF联接基金进行定投操作,省心省力,避免频繁交易。如果投资者选择定期投资场内的ETF基金,往往会因为价格波动而产生心理落差,容易违背定投的原则。

(3)可进行基金转换

一些基金平台具有基金转换功能,投资者可以设置预期收益率,达到后自动将ETF联接基金转换为货币基金,进而锁定收益止盈。

而ETF联接基金的缺点也很明显:

(1)流动性差

场内的一些ETF基金实行T+0交易,投资者当日买入,当天即可卖出。而场外的ETF联接基金往往无法赎回后当日到账。

(2)购买费率高

场内的ETF买卖交易,交易佣金一般在万2以下。而场外的ETF联接基金申购费率则为0.12%左右。

(3)追踪误差

场外的ETF联接基金持仓有债券等等,导致其不可避免地出现与标的指数之间产生跟踪误差。

既然易方达中概互联50ETF联接人民币A(006327)跟踪指数为中国互联网50指数(H30533),我们就要先来看看这只指数。

中国互联网50指数选取了海外交易所上市的50家中国互联网企业作为样本,以反映在海外交易所上市的中国知名互联网企业的整体表现。该指数基日为2007年6月29日,基点1000点,每半年调一次仓:

中国互联网50指数的成分股上市地主要为香港,其次是纽交所和纳斯达克。成分股主要分布在可选消费(互联网)、通信服务行业。

中国互联网50指数的持仓十分集中,十大权重股中,仅腾讯控股占比就高达31.23%,十大权重股合计权重90.05%。因此这个指数的显著特色是样本集中,十大权重股的表现,决定了指数的整体表现,也许中国互联网50指数更名中国互联网10指数更好。

中国互联网50指数重仓腾讯控股是有原因的,根据指数成立以来的贡献排行,排名第一的非腾讯控股莫属,腾讯控股在指数基日以来,上涨了1431.19%,腾讯控股的蓬勃发展撑起了中国互联网50指数的半壁江山。相比之下,阿里影业、平安好医生等企业则对指数发展产生了副作用。

接下来我们看一看中国互联网50指数的基本面情况:

(1)市盈率

目前中国互联网50指数的市盈率为44.89,当前分位点21.34%,市盈率绝对值比较大,这与成分股是互联网企业有关,历史百分位偏低,估值相对较低。

(2)市净率

中国互联网50指数的市净率为3.227,当前分位点2.15%。从市净率历史百分位角度来看,目前中国互联网50指数极度低估。

(3)市销率

中国互联网50指数目前的市销率仅为2.99,当前分位点2.15%。一般来说,市销率越小,投资价值越大。目前该指数的市销率较为低估。

(4)股息率

长期来看,中国互联网50指数的股息率都很低,主要原因是成分股是互联网企业,这些企业的显著特点就是不分红或者分红很少。

通过中国互联网50指数基本面的分析,发现该指数目前相对比较低估,蕴藏着不错的投资价值。

那么我们回归到易方达中概互联50ETF联接人民币A(006327)这只基金上,

先来看看该基金的累计净值走势:

易方达中概互联50ETF联接人民币A自2019年发行后高歌猛进,从2021年初开始遭遇重挫,目前累计净值几乎回到起点。

根据该基金动态回撤情况,我们也能发现最近一年该基金回撤幅度明显增大:

指数基金大幅回撤,一定是追踪指数出现了问题,我们可以发现:中国互联网50指数在2021年冲高回落后,振幅高达-53.49%,指数在2021年竟然腰斩!

那么这就产生了一个问题——中国互联网企业未来如何?换句话说,如果中国互联网企业前景广阔,那么现在就是黎明前的黑暗,目前杀跌的易方达中概互联50ETF联接人民币A颇具投资价值。

对此,我的理解是:

(1)目前中国的互联网企业遭遇到前所未有的困境,这其中既有美国政府的打压干扰,也有国内反垄断的影响。但是如果互联网企业能够革除弊病、推陈出新,未来一定能够走出困境。

(2)在中国改革开放后,互联网企业由萌芽到蓬勃发展,历经几十年的光景,中国出现一大批优秀的互联网企业,这些企业创造了巨大的价值。例如阿里的移动支付、腾讯的微信QQ,都改变了人类的生活。

(3)互联网企业的黄金发展阶段可能已经走完,未来行业内部竞争会更加剧烈。在这场优胜劣汰的竞争中,龙头互联网企业一定会脱颖而出,而中国互联网50指数中龙头企业比重很大,该指数能分享互联网行业的新时代发展。

(4)长期来看,互联网企业的明天是不可限量的,这一点在美国的互联网企业中表现尤为突出。短暂的低迷往往是黎明前的黑暗,中国互联网50指数可能会像2000年纳指一样,在清除泡沫后迎来巨大反弹。

以上就是我对投资境外市场的港美基金的分析,分析的两只基金:华安纳斯达克100指数(040046)和易方达中概互联50ETF联接人民币A(006327),均为QDII基金,QDII基金相对于普通的场内ETF基金具有独特的投资价值。

华安纳斯达克100指数(040046)追踪指数为纳斯达克100指数,该指数具有长牛特性,短期回撤时可以考虑入场。

易方达中概互联50ETF联接人民币A(006327)是基民自嘲的中概互联,我认为未来能够价值回归,具备投资价值。