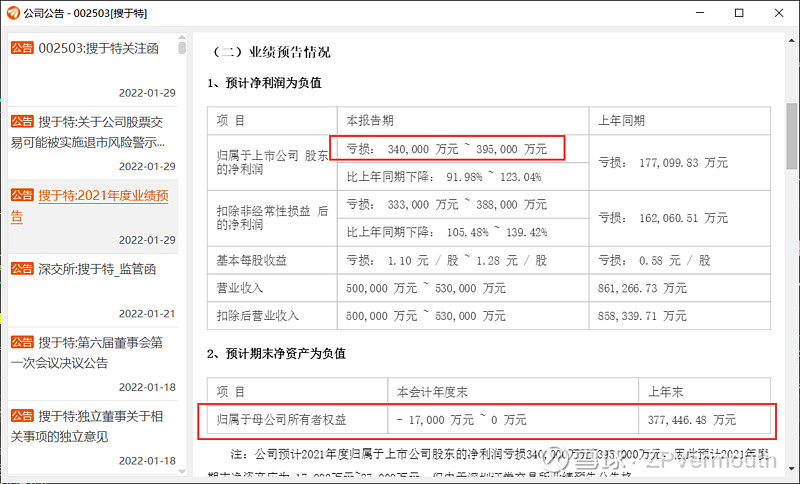

昨天搜于特发布业绩公告,称2021年公司预计亏损34-39.5亿元,因此可能导致所有者权益从37.7亿元跌至负数。

这个消息一出,无疑是对持有搜于特股票的投资者重磅打击。要知道目前搜于特的流通市值才38.65亿元,去年一年就可能把市值亏光!

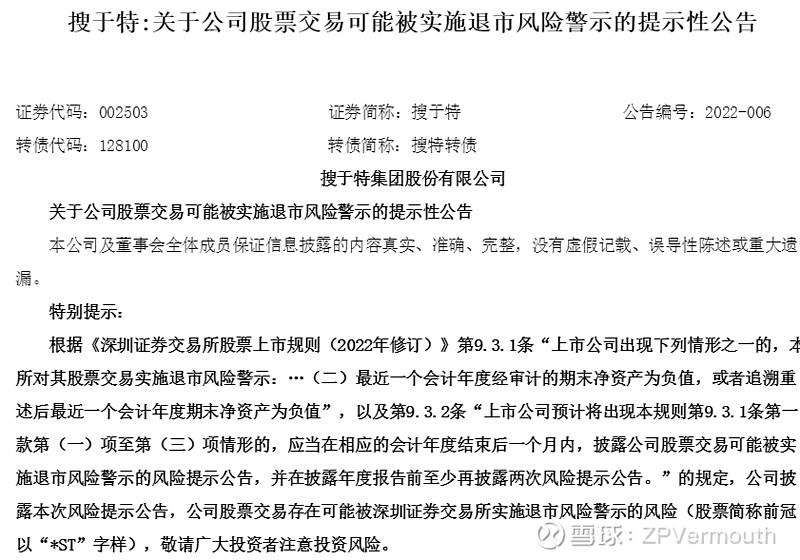

对此,搜于特也发布了提示性公告,说明自己可能在2022年被带帽,主要原因还是净资产变为负值。

那么正股业绩大幅亏损,对搜特转债有何影响呢?我们一块来看看搜特转债。

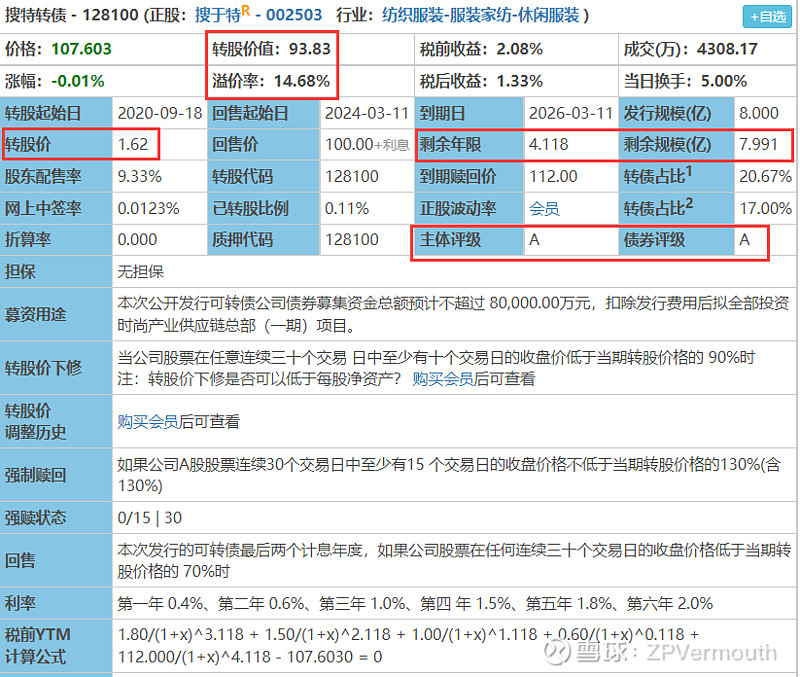

搜特转债现价107.603元,到期赎回价是112元,如果可转债不出现违约情况,目前的价位是有安全垫的。

搜特转债的信用评级为A级,这个评级在可转债中属于不高不低的水平。

搜特转债目前还有7.991亿元的未转股余额,剩余年限4.118年,也就是说,如果搜于特连续亏损,股价大幅下滑,转股失败后,等上4年左右,还是能拿到微薄收益的。

搜特转债目前转股溢价率不到15%,具有一定的进攻性,但关键问题在于正股去年表现太差,虎年开盘后正股价可能面临大幅杀跌,这时候转股溢价率就会大大提高,搜特转债价格也可能回到面值附近。

对于搜于特这种亏损很大的公司来说(2021年三季报显示公司可用资金大概2.6亿元。),到期还钱基本上是不可能的,并且正股业绩太差,想抬拉正股促进转股也是很难办到的,摆在公司面前的只有一条路——下修转股价。

历史上搜特转债也多次下修过转股价,从最初的5.36元,一直下修到目前的1.62元,可以说搜于特为了转股付出了巨大的努力,这一点和之前差点违约的辉丰转债有点类似。

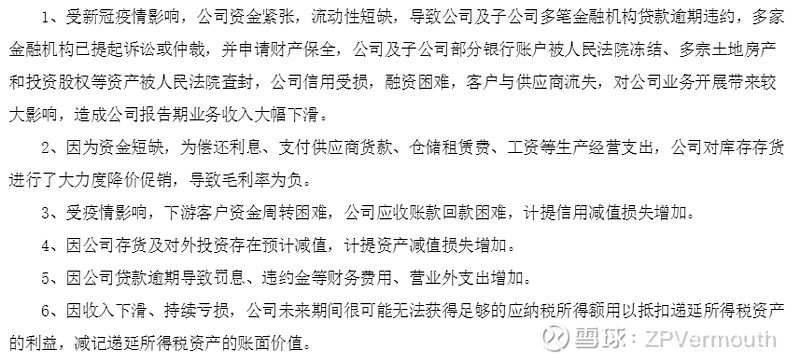

对于搜于特为什么去年亏损这么多,公司自己给出的解释是资金短缺和流动性紧张:

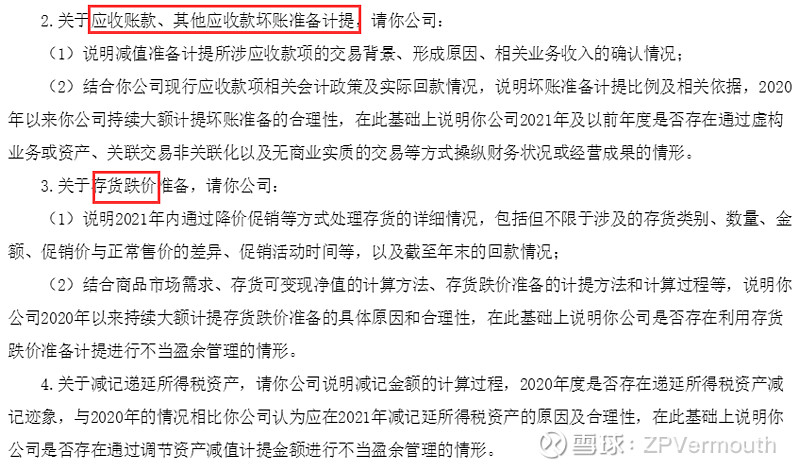

对此深交所也发了关注函,要求搜于特解释坏账计提和存货跌价等事项:

我比较疑惑的是,作为一家主要做服饰的服装类公司,搜于特解释的业绩大幅下滑大多与疫情有关,而在疫情最严重的2020年,搜于特也才亏损了17亿元左右,2021年疫情不算严重,搜于特竟然亏损了前年的两倍多!另外,应收账款等的坏账计提,公司可以设置计提标准,存货跌价等资产减值计算也是由公司说的算。难不成是搜于特在搞财务大洗澡,打算去年来个彻底亏光净利润,为来年调节利润做准备,同时避免连续三年亏损?

不过话说过来,对于搜特转债,搜于特每股净资产跌多点也是好事,起码搜于特可以把转股价下修到底。另外如果真的是公司有意调节利润的话,搜特转债倒数第三年可能存在机会。对此我之后会分析分析搜于特的财报。

那么现在最重要的就是违约问题了,搜于特2022年被挂上帽子是大概率的事,正股被ST,可转债现在是不会被停止交易的。

目前可以对比的是辉丰转债,我在聊一聊有名的辉丰转债一文中有所分析,辉丰转债当时虽然被停牌,但是并没有违约,最后触发了回售条款结束了使命,而搜特转债回售触发价为1.13元,并且距离回售年度还早,因此搜特转债还是要比辉丰转债安全一点。

不过还是不建议重仓搜特转债,历史终究是历史,历史上可转债没有过违约,不代表未来不会出现违约的可转债。