在上海上演着种种魔幻现实主义的场景时,近期的猪价也堪称魔幻。

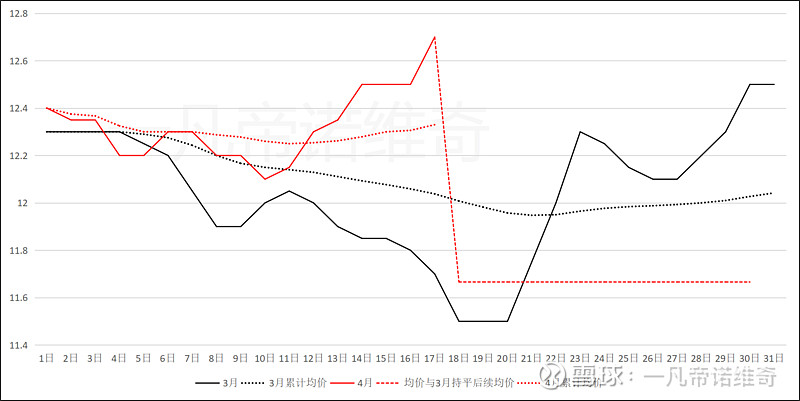

在北方产区因为新冠疫情原因被封禁无法出栏之后,市场一直在担心未来疫情解封之后这些被动压栏的猪集中出栏会对价格造成严重冲击。但是随着本月月中北方逐渐解封,出栏量逐渐增加,但与此同时,猪价也开启了同步上涨。

虽然涨幅不高,但是没暴跌,就已经超出预期了。

猪价上涨的原因可能有很多,有可能是解封带来的消费同步增加,有可能是囤货,有可能是屠企和贸易商增加库存,有可能是大集团同样担心解禁后暴跌提前出栏,也有可能是散养户压栏。但是总归,供需关系比之前市场预期的要好得多。

看一下河南3月和4月的猪价走势,4月均价已经不可能低于3月了,4月日度均价出现低于3月中旬低点11.5元/公斤的可能性也不大了。同样,由于5月供应将开启趋势性减少,价格上涨动力更大。

那么从价格角度,我们可以大声的宣布,本轮猪周期从3月中旬开启反转。

这一时间点比之前市场普遍预期的5月前后要提前了2个月左右。

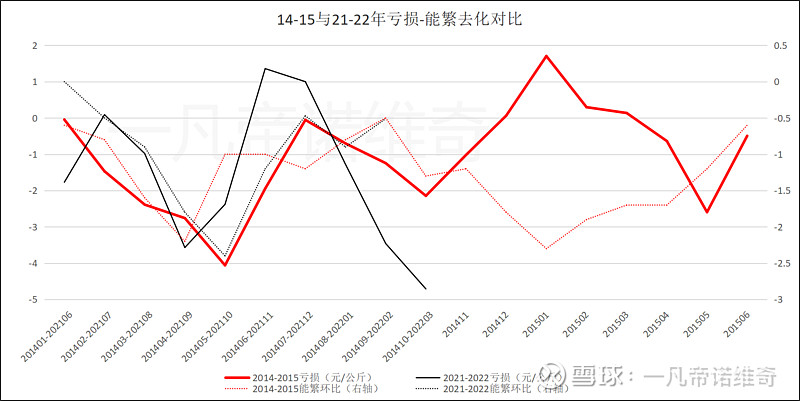

另外,猪价开始趋势性上涨并不代表能繁母猪去化的结束。18-19年能繁的去化更多的是疫情因素,不具有可比性,我们拿同样没有重大疫情的,同样是由于亏损去产能的14-15年作为对比。

2014年1月生猪养殖开始出现月度亏损,至2015年6月最后一个月度亏损,期间价格也有反复,在15年初出现了几个月的盈利,但是期间能繁母猪始终处于去化状态,并且在14年四季度猪价开始反弹时能繁去化反而加速。

上轮周期从21年6月首次出现月度亏损,到目前为止猪价同样出现反复,在去年11月和12月出现月度盈利。同样到目前为止能繁始终处于去化状态。

14年四季度猪价开始反弹而产能去化加速的主要原因就是现金流的损失在加剧,价格虽然上涨,但是猪价仍然在成本之下,现金流仍然持续流出,企业压力仍然在变大。

所以猪价虽然开启了趋势性反转,但是在价格趋势性的回到行业平均现金成本以上之前,行业现金流仍将持续损失,经营压力继续增加,产能去化压力只会越来越大。

目前行业平均现金成本在15-16元/公斤,预计猪价要到三季度才能有效涨到这个价格之上。因此预计产能去化最早将持续到三季度。