这次股东会上秦董事长明确表示从去年三四季度就已经决定降低今年的扩张速度,有些人担心降速会影响明年的业绩。

对于选择降速的原因和对成本的影响在我公号文章《牧原股份2020年度股东大会见闻及感想》中已经有详细论述,这里讨论一下降速对明年业绩的具体影响。

出栏预测的具体逻辑在我雪球专栏文章《如何靠谱的预测出栏量》和公号文章中有阐述,这里就不再赘述,下面说结论。

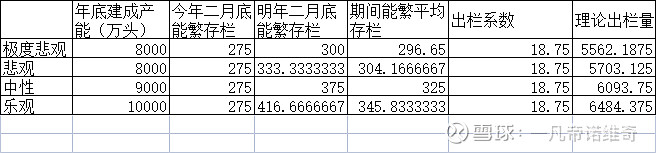

按照公司近期透露的信息,年底8000万头产能是能够保证的,极度悲观预期是基于当前300万左右的能繁母猪存栏不再增长,当然是不太可能的。

全年300亿的资本开支是基于对今年下半年猪价相对悲观预期下的现金流所对应的资本开支,如果业绩能够改善,相信资本开支也会相应增加。

悲观/中性/乐观预期下明年2月底的能繁存栏是基于今年年底的产能所做的预测,由于母猪场满产需要5个月左右时间,因此用年底产能对应的母猪存栏作为明年2月底的实际存栏预测。

18.75是过去三年实际出栏系数的平均数,如果今年生产成绩有明显改善,出栏系数也会有所提升,对应理论出栏量也会相应增加。

可以看出,悲观和乐观预期下,明年的理论出栏量也仅相差800万头左右。而由于降低扩张速度产生的成本下降,是的降低增速对明年业绩的影响更小。

按照每10万头出栏对应165名员工计算(包含生产和辅助、后勤),减少800万头出栏至少可以减少13200名员工储备,按照每人每年12万元的薪酬开支(包括薪酬和社保),可以见少15.84亿元的开支(这里减少的是对应的扩张成本,而不是实际成本)。

减少的2000万头产能在明年减少的折旧(这也是扩张成本)2000*1250/10.5=23.8亿元。

减少的250亿元资本开支在明年可以见少利息支出10亿元左右。

也就是可以合计减少扩张成本49.64亿元。

假设悲观预期下明年全年出栏5700万头,成本13.5元/公斤,全年销售均价19元/公斤,考虑仔猪后均重100公斤,则全年利润为313.5亿元。

乐观预期下多出栏800万头,增加利润550*800=44亿元,但是成本反而增加了49.64亿元,也就是多出栏的800万头反而降低了整体利润。

更重要的是,今年减少了资本开支,对明年应对极端情况有个更充足的准备,同时降低的成本使得公司有可能在明年周期底部时不会亏损,这将是史无前例的伟大成就,意味着公司彻底跨越周期。

如有谬误之处,还请指正。