| 发布于: 修改于: | iPhone | 转发:0 | 回复:13 | 喜欢:6 |

一直觉得英特尔应该学习AMD,分拆制造部门单独上市。

公平的评价,Pat这三年多的努力虽说未能达成像当年苹果和微软一样的“historical turnaround”让英特尔王者归来,但至少把他从死亡线上拉了回来重新步入正轨……

先别说代工不代工的事情,先在pc和服务器端打赢amd再谈其他

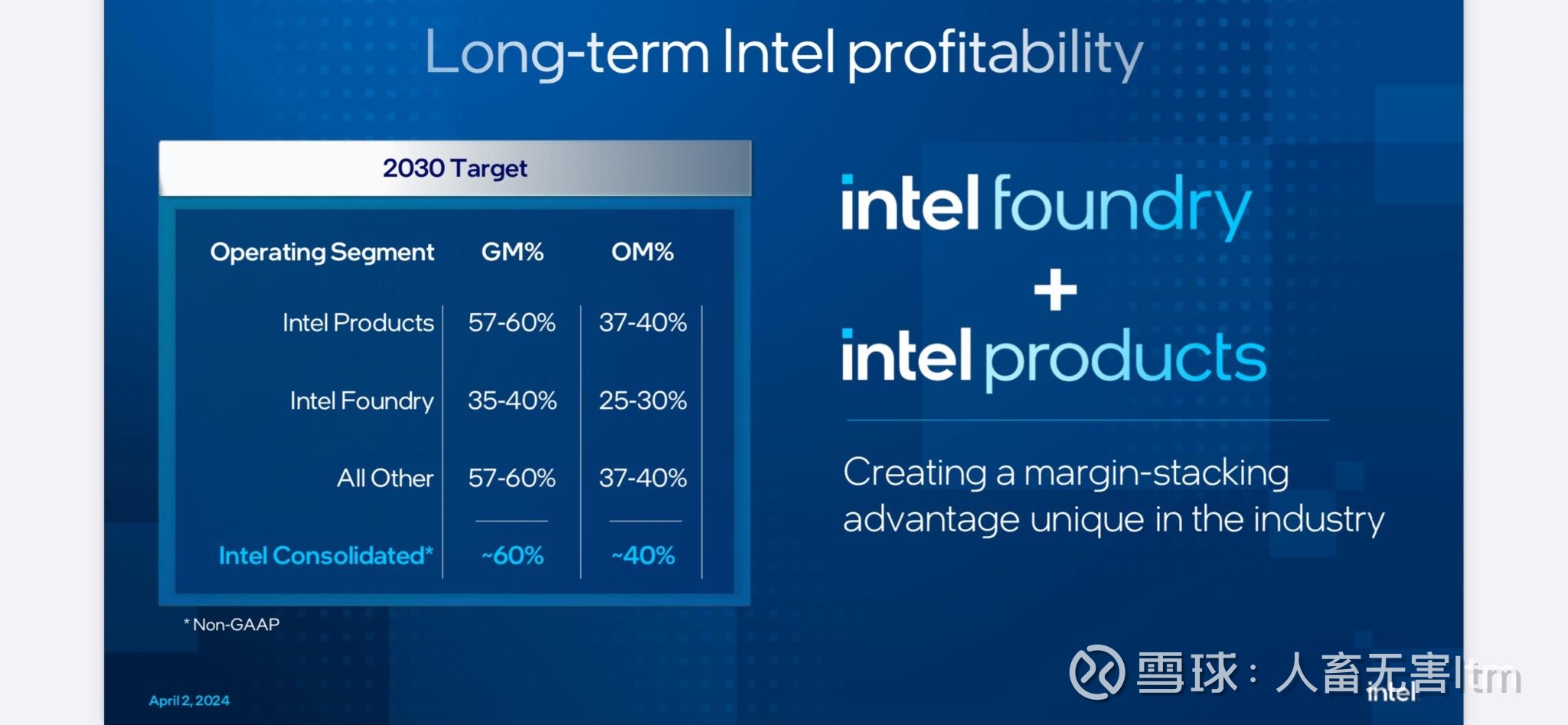

苹果,英伟达,amd养肥了台积电,美国爹再怎么输血也赶不上台积电的步伐。英特尔我当初也想赌一把,目前看风险太高,如果还是大规模的建厂,我觉得务必影响毛利润,恶化资产负债表

英特尔目前看来是 “fair company, great price”……