本文来自方正证券研究所于2020年6月15日发布的报告《分众传媒(002027):财务角度再看分众,跳出周期,重塑新成长逻辑》,欲了解具体内容,请阅读报告原文。杨仁文 S1220514060006

核心内容:

1、重新理解分众广告价值:中长期收入空间200-300亿:

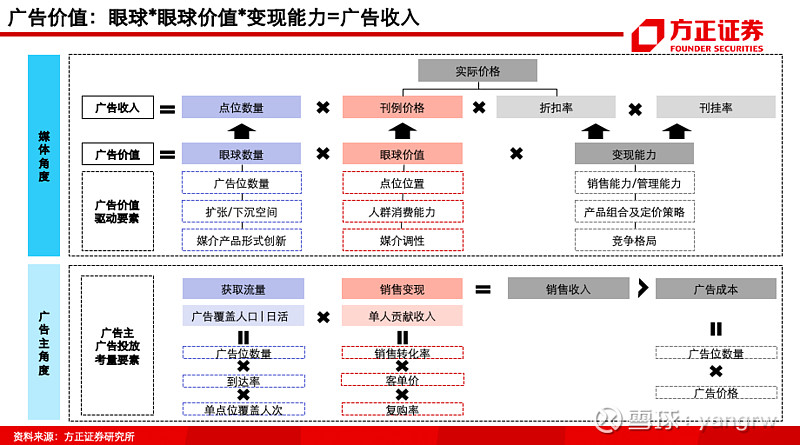

(1)广告收入=眼球*眼球价值*变现能力。①眼球:即覆盖人口,在人的生活工作轨迹未改变的前提下,生活圈媒体具有长期价值。随着未来点位扩张、资源下沉、媒介创新,覆盖人口增加,媒体价值不断扩大。②眼球价值:基于点位位置、人群消费能力、媒介调性。分众资源主要分布在写字楼、高级住宅楼、核心影院,人群价值较高。③变现能力:基于销售能力和公司管理能力、产品组合及定价策略、竞争格局。分众销售薪酬+业务费(销售提成)占营收15%以上,激励力度大。

(2)重新理解分众中长期价值:

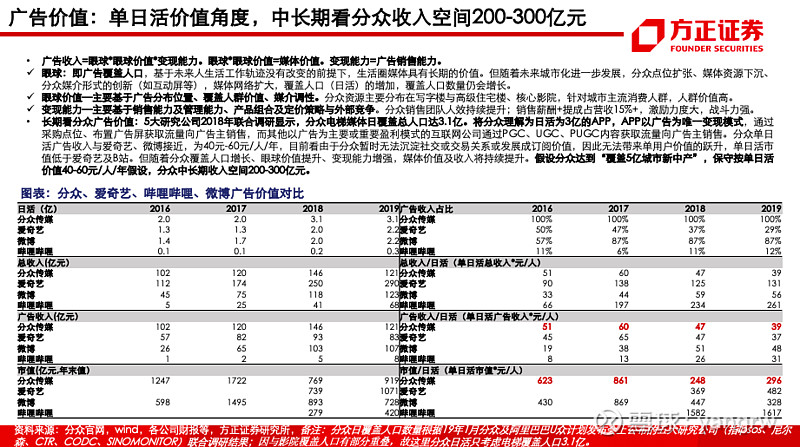

1)日活角度:根据5大研究公司联合调研,2018年分众电梯媒体日覆盖总人口达3.1亿,将分众看做日活3.1亿的APP,分众通过点位采购、放置广告屏获取流量向广告主销售,而其他以广告为主要或重要盈利模式的互联网公司通过PGC、UGC、PUGC内容获取流量向广告主销售。分众单日活广告收入与爱奇艺、微博接近,约40-60元/人/年。假设分众达到“覆盖5亿城市新中产”,保守按单日活价值40-60元/人/年假设,中长期收入空间200-300亿元。

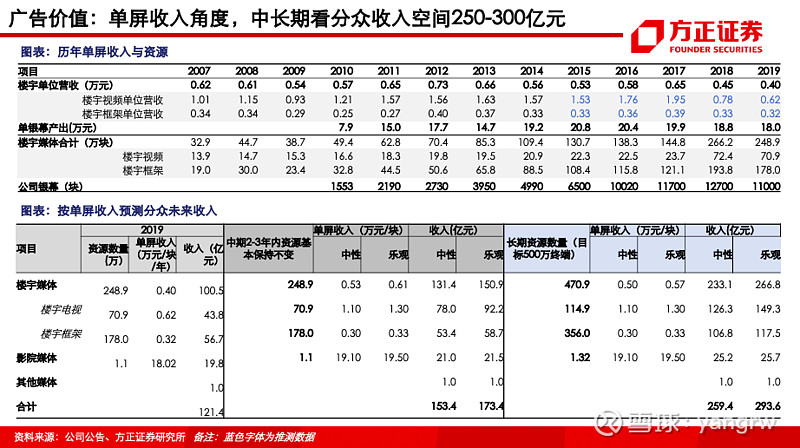

2)单屏收入角度:假设分众实现“500万终端”战略,达到框架350万+块,视频110万+,银幕1.3万+块,同时中性假设单位楼宇资源收入0.5万元/年(历史区间0.4-0.73万元/年),单银幕收入19.1万元/年(历史区间15-21万元/年,14年来维持18万元/年以上),则分众中长期收入空间为250亿元以上。

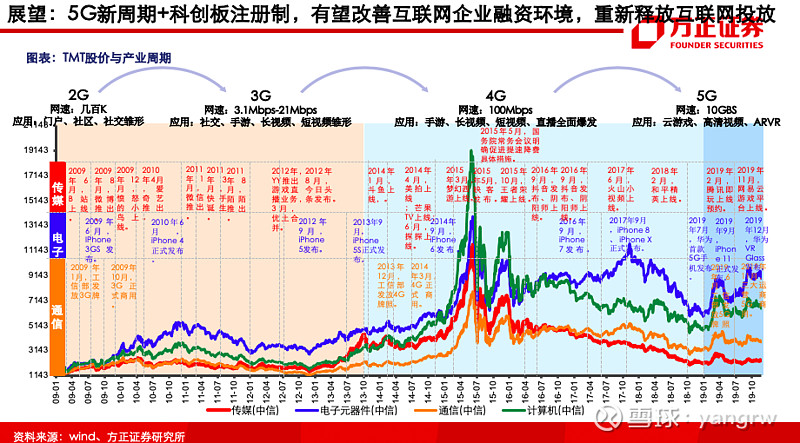

2、复盘:业绩受经济周期、互联网周期、扩张周期叠加影响:

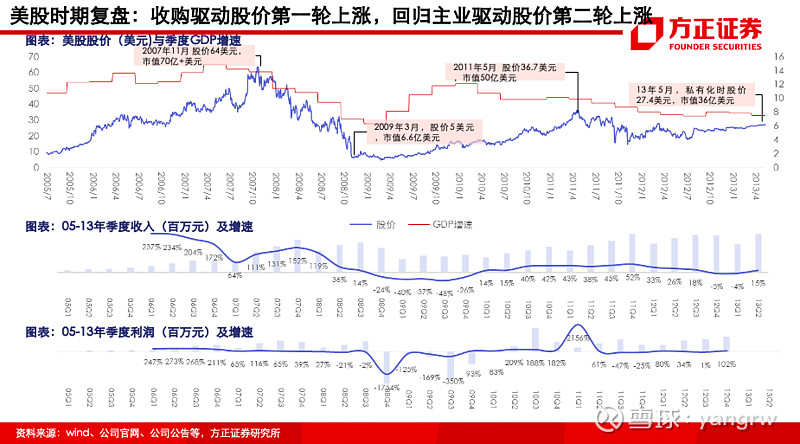

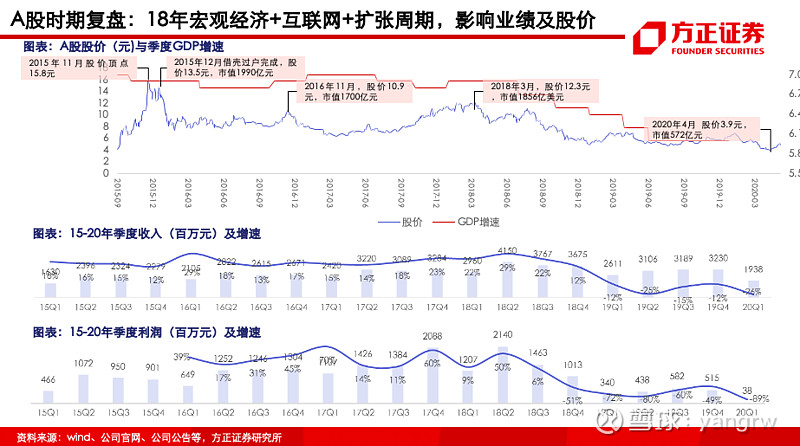

(1)股价复盘:业绩受经济周期、互联网周期、扩张周期叠加影响。①美股时期:05-07年收购驱动股价第一轮上涨,08年起减值+金融危机+快速扩张,业绩与股价下行;10年经济复苏聚焦主业,驱动股价第二轮上涨。②A股时期:15-17年经济平稳,扩张放缓,叠加互联网融资14年起加速,驱动股价波动上涨;18年起宏观经济增速下滑+18年下半年互联网融资寒冬+资源大幅扩张,导致18-19年业绩与股价下行。

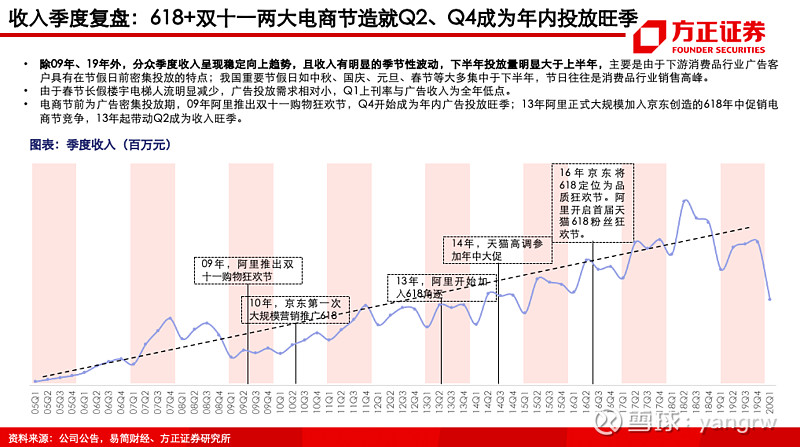

(2)收入复盘:①产品更迭:美股时期多种广告形式探索,目前聚焦楼宇与影院广告,推进数字化,19年底已实现楼宇视频80-90%在线推送。②客户结构:客户集中度下降,头部广告主依赖度低。早期广告主以日用消费品、汽车、通讯为主;互联网广告主营收与一级市场投融资活跃度相关度高,自14年起随一级市场投融资活跃,15年互联网开始贡献最大比例营收,18年起调整广告主结构,消费品19年重新成为第一大营收行业。③季节性:广告投放呈明显季节性波动,Q1由于春节投放量较小, 618+双十一两大电商节造就Q2、Q4成为投放旺季。

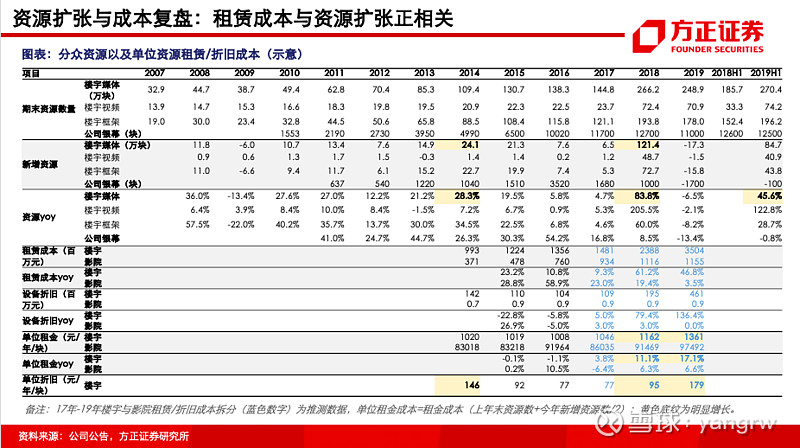

(3)资源扩张与成本复盘:①楼宇资源扩张:07-17年楼宇资源复合增速16%,视频增速20.3%,远高于框架增速5.5%,原因在于视频媒体主要分布于写字楼,较住宅楼稀缺,12年楼宇视频资源量达20万,已占据核心写字楼。出于战略与竞争考虑,18Q2起楼宇资源大幅扩张,19H2起优化资源。②租赁成本与资源扩张正相关,15-17年单位楼宇资源租金维持在1000元左右,18-19年由于竞争及单位租金较高的楼宇视频扩张快于框架,导致楼宇单位租金提升较多。③薪酬成本:媒体运维人员增长与资源扩张正相关,销售人员增长波动性更小。随着数字化推进解放运维人力,有望进一步控制成本。

(4)毛利率复盘:①楼宇:剔除09年与19年,毛利率区间在60%-77%;10-11年、14-15年两轮资源快速扩张,经过1-2年消化新屏,毛利率于12-13年(74%-75%)、17年(77%)连上两个台阶。②影院:12-17年毛利率保持50%+,影院业务单银幕产出与单银幕票房关联度高。③楼宇业务毛利率高于影院,楼宇上游为物管公司+业主,相对分散,历史看物管公司集中度提升对毛利率影响不显著;影院业务上游影投公司19年CR10约36%,集中度相对高。

(5)费用复盘:①销售费用:15年A股上市后,销售人效提升明显,19年人效略有下降,整体销售费用控制良好。销售费用主要来自销售提成与薪酬,19年销售人均业务费/薪酬为82.2/17.3万元,占收入比例14.5%/3%,激励较强。②管理费用:15-18年,管理费用率整体保持在4%-5%,较为稳定,19年扩张导致费用率提升至6%。

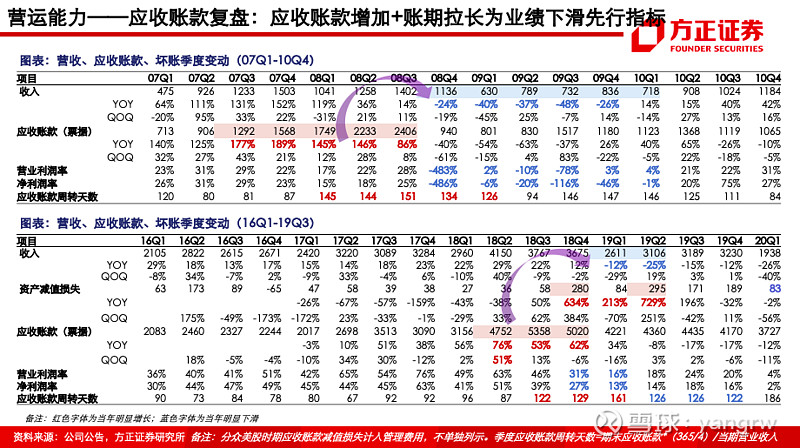

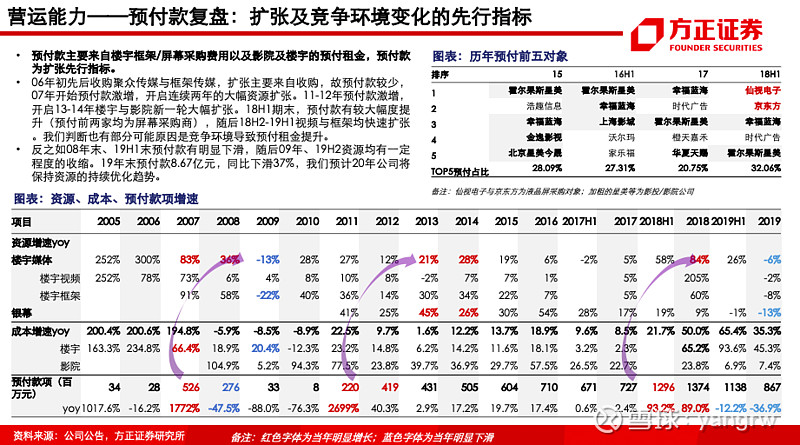

(6)营运能力复盘:①应收:分众应收账款坏账准备计提较同类公司更谨慎,其中互联网客户应收余额及净额占比大于营收占比,回款存在不确定性,易形成长期应收款,而日用消费品客户回款相对较好。应收与账期拉长提前反映了客户广告预算与现金流变化,是业绩变化先行指标。07-08年、18年分众均出现应收大幅增加,账期明显拉长的情况,对应09年-19年业绩下行。19Q3以来,季度应收账款、资产减值损失有一定下降,账期有所缩短,18年初期的应收与坏账风险在19年集中释放。20Q1受疫情影响,账期有所拉长。②预付款:主要来自楼宇框架/视频采购费用预付,以及影院楼宇预付租金,为扩张与竞争环境变化的先行指标。19年末预付款同比下滑37%,预计20年将保持资源优化收缩趋势。

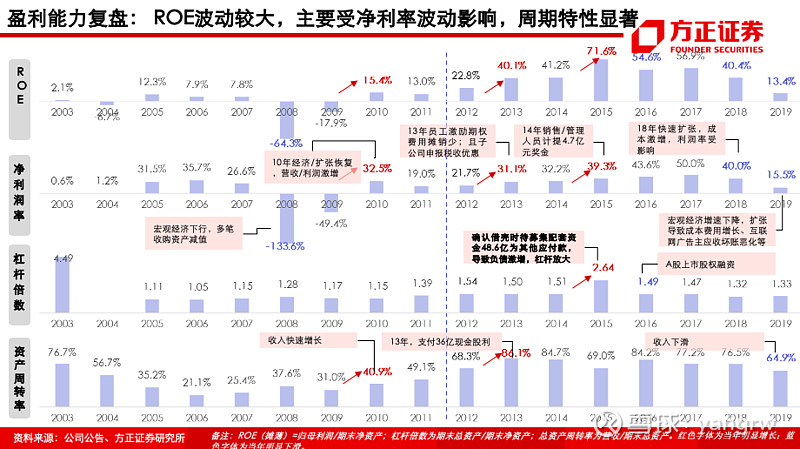

(7)盈利、偿债与现金流能力复盘:①盈利能力:ROE波动较大,主要受净利润波动影响,周期性显著。②偿债能力:12年私有化后,除15年借壳影响外,资产负债率逐年下降,流动比率保持在2以上,营运资金逐年上涨,偿债能力好,融资通道畅通,抗风险能力强。③现金流:近年经营性现金流量净额较稳定,19年收入下滑的情况下,经营性现金净额没有明显下降。

(8)其他:①政府补助:税费按一定比例返还,故政府补助与营收、利润等相关,且部分政策为阶梯制,缴纳税额越高,返还比例越高,故政府补助波动大于营收波动。②子公司与海外拓展:17年期先后在韩国、印尼、新加坡、泰国等地开展电梯广告业务,积极响应国家“一带一路”发展战略,截止19年境外媒体4.1万台,韩国公司19年已盈利。③所得税与分红:下属技术公司分泽时代税收优惠政策从19年开始从免征进入减半,导致所得税率提升。13年至今每年稳定现金分红10亿元以上。

3、展望:消费广告主挖掘空间大、阿里助力数字化并带动优势品类广告主投放,智慧屏LBS投放模式塑造第二增长曲线,5G新周期有望带动互联网广告主投放触底反弹:

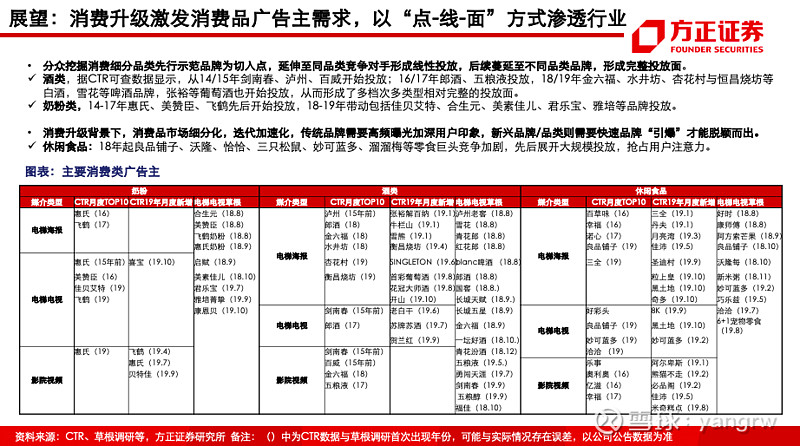

(1)消费类广告主为投放主力,消费升级需求激发广告主细分迭代,以“点-线-面”方式渗透行业:①食品、汽车、化妆品、家电、酒类、服装等消费品广告主为投放主力,挖掘空间大。②以酒类(剑南春、泸州先投放,带动郎酒、五粮液等)、奶粉类(惠氏、飞鹤先投放,带动合生元、美素佳儿等)为代表,分众通过寻求行业突破,由点及线带面,渗透行业。③消费升级背景下,消费品市场细分化、迭代加速化,传统品牌需要持续高频曝光加深印象,新兴品牌/品类则需要实现快速品牌“引爆”才能脱颖而出,如休闲零食类,良品铺子、恰恰、三只松鼠等零食巨头竞争伴随大规模投放分众。

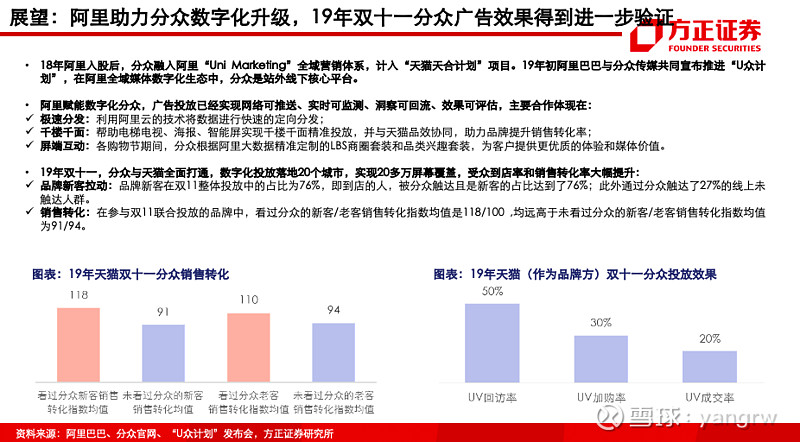

(2)阿里助力数字化升级,分众广告效果获验证,有望带动阿里优势品类广告主投放分众。①阿里助力分众数字化升级,广告投放实现“网络可推送、实时可监测、洞察可回流、效果可评估” 。②分众融入阿里“Uni Marketing”全域营销体系、“天合计划”、“U众计划”等,成为阿里全域媒体数字化生态中站外线下核心平台;19年双十一,分众与天猫全面打通,品牌受众到店率和销售转化率大幅提升,分众广告效果获验证。③阿里有望带动其优势品类——服装、化妆品、洗护用品、食品、家居等在分众加大投放。

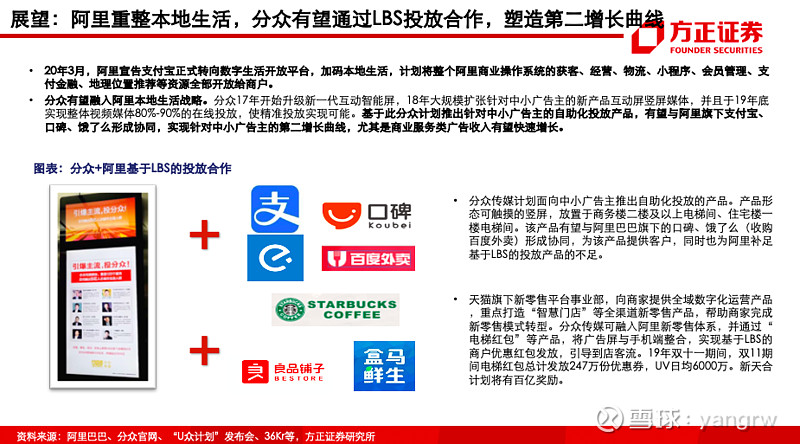

(3)阿里重整本地生活,与分众基于LBS投放合作,塑造第二增长曲线:18年大规模扩张互动竖屏,计划实现在线投放与千楼千面,未来推出针对中小广告主的自助投放产品,有望与阿里旗下支付宝、口碑、饿了么等协同,通过中小广告主塑造第二增长曲线,带动商业服务类广告主收入快速增长。

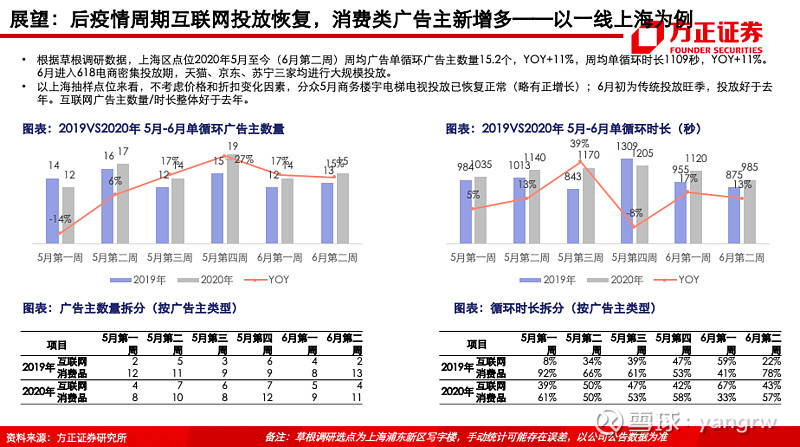

(4)5G新周期+科创板+创业板注册制,有望改善互联网企业融资环境,重新释放互联网投放。

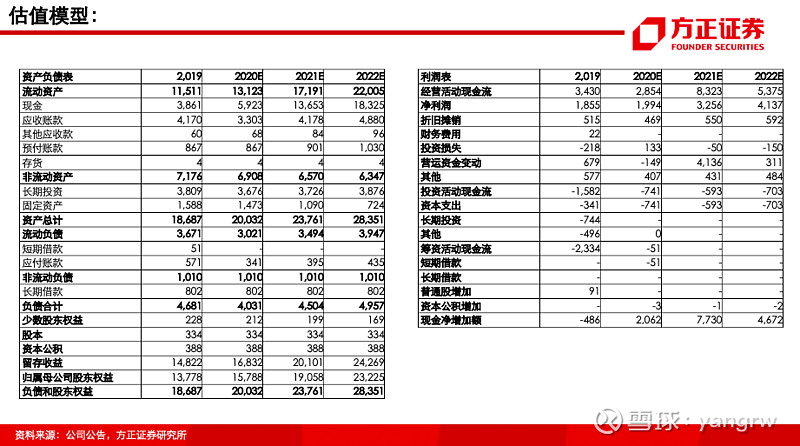

4、盈利预测与投资评级:我们预计公司2020-2022年净利润分别为20.1/32.7/41.7亿元,对应EPS分别为0.14/0.22/0.28元/股,对应PE分别为37.2/22.9/17.9X。我们预计2020年疫情对公司收入端影响显著,但我们认为疫情不改变生活圈媒体中长期广告价值,不改变公司龙头地位,维持“推荐”评级。

风险提示:疫情影响、疫情带来工作生活模式变化、宏观经济周期、广告行业景气度差、法律及政策风险、新业务发展不达预期、竞争、人才流失、解禁减持、业绩不达预期、应收账款、坏账、补贴不达预期、电影票房市场不达预期、行业估值中枢下移、舆情等风险。

57页完整版深度报告联系对口研究员或销售

杨仁文,方正证券研究所所长、传媒与互联网首席&海外首席分析师

15/16/17年新财富最佳分析师第1/2/2名

15/16/17年IAMAC最受欢迎卖方分析师第2/1/1名

14/15/16/17年水晶球第1/2/2/1名(17年为公募类)

代表作:《超级巨头:定义行业,定义未来—全球6大科技巨头商业史》《文体教六部曲—IP·娱乐·游戏·体育·教育巨头商业史》《互联网视频分析框架—长视频·短视频·视频社群·直播(合计4卷)》《A股传媒龙头纪》