| 发布于: | Android | 转发:0 | 回复:9 | 喜欢:1 |

去年忘了谁点评2023年是业绩最低点,从一季度新特能源看,2024年很可能更低,如果今年新特能源不能贡献利润,那么其他板块很难补充差的这30亿利润了

煤炭产能核增,即便能下来怕是也会拖到年底了,今年估计也就是7400万吨,这块的贡献相对稳定。

变压器,线缆,黄金,发电业务这些不知道能不能在23年的基础之上实现10%的增长?

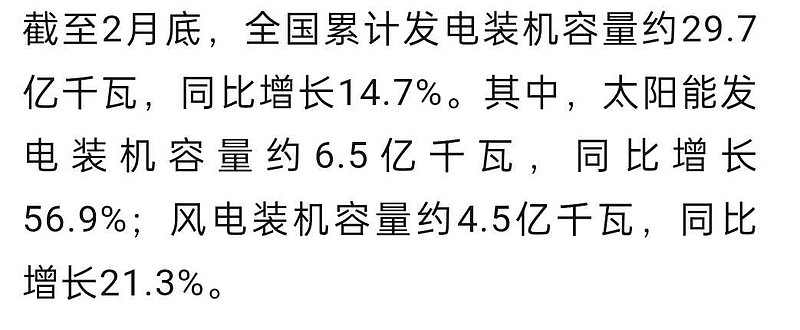

全国的光伏装机爆发是可以预计的,过去的23年,组件价格1.8元/W维持了相当长的一段时间,而23年的新增装机都爆增状态;而今年的组件价格低到0.8元/W,不爆发才是怪事。但即使是这样,也不能线性推导出新能源业务即将拐头向上。如果24年新特的硅料成本如管理层所说,现金成本能控制在5万以下,那硅料口也仅是微利而已,24年新特净利估计10~12亿吧,归到特变7亿左右。

我估计特变24年的净利就在80~90亿期间,算是回归特变的新常态吧!22年158亿的扣非净利毕竟是非经常性的。而对这个新常态的赢利水平,我是比较满意的!

特变这么些年高投入、持续性的扩张,我们其实可以清晰的看到它的利润每几年会上一个台阶。21年~23年这几年因硅料供需错配而爆涨,相当于市场多给了特变300亿左右的资金,而特变也没有浪费了这样的馈赠,好几个电器电缆生产基地实现了现代化改造,硅料产能增加了两倍并向上游产业扩张,煤炭产能、火电及煤制气的资本投入也是不小的。

也许再经一两年的沉淀后,特变又会从80~90亿的新常态晋升到更高的一个维度水平!这就是我买特变的基本逻辑。