前文:

《以中国食品(HK:00506)2022年报为例继续分享成长股的估值过程》

正文:

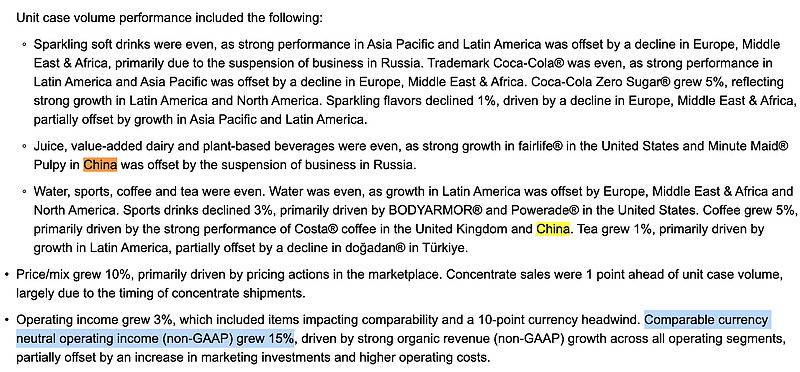

可口可乐美国母公司刚出2季报了,然而并没有多少关于赵国信息的披露:雪碧和可口可乐品牌的销量持平,受益于亚太和拉美地区的销量增长,以及受到欧洲、中东和非洲地区的拖累。可口可乐零度的销量增长了5%,但主要是拉美和北美的强劲增长,未提到亚太地区。果汁乳品类的销量持平,其中特别提到了美汁源果粒橙在赵国销量强劲增长。水、运动功能饮料和咖啡茶饮的销量也是持平的,不过再次表扬了Costa咖啡在英国和赵国的强劲增长表现。

在销量增长不明显的情况下,全球范围内产品组合的价格提高了10%,剔除汇率影响后的可比货币中性营业利润同比增长了15%。再具体到亚太地区,单箱销量增长了2%,由印度和赵国引领,同时价格也涨了5%。所以综合以上模糊而零碎的信息来看,可口可乐在赵国的销量增速应该是不错的,因为亚太地区引领全球,赵国又领先亚太。尤其是美汁源和Costa咖啡的在赵销量,得到了点名表扬。但产品涨价幅度应该不及全球平均:全球平均涨价10%,亚太地区只涨了5%。我希望今年中粮可口可乐二季度和上半年的营业利润增速能达到美国母公司的non-GAAP水平——15%。

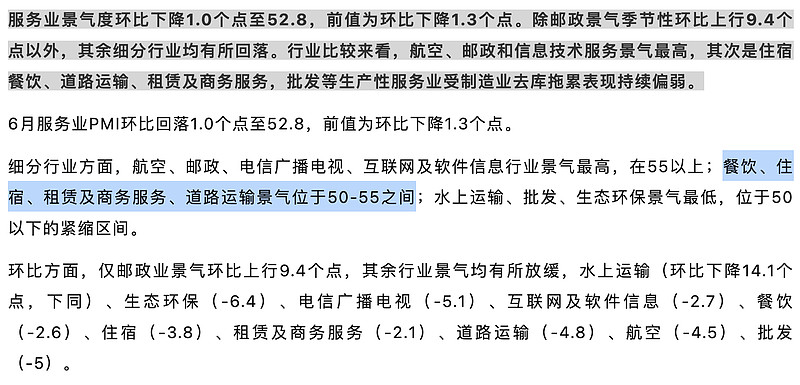

再看国内最新的宏观数据。2季度国内的服务业PMI表现良好,其中餐饮业一直在55%左右,最新的6月数据虽然增速放缓,但景气仍保持扩张。餐饮业的景气度和可口可乐的销量是高度正相关的。

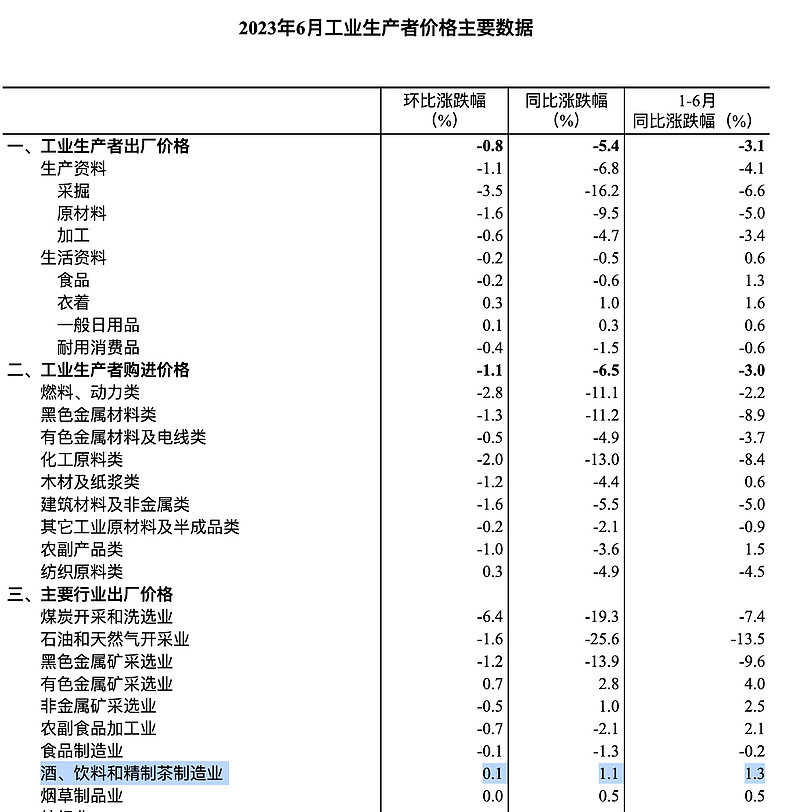

然后就是6月PPI数据中的“酒、饮料和精制茶行业”的出厂价格同比环比均小幅提升,在一片通缩的悲观预期中可谓是万绿丛中一点红。另外,统计局的社零与居民消费支出数据我依旧是略过不看的。

最后,今年夏天的厄尔尼诺气候如期到来,华北地区持续高温酷暑,这当然也是利好可口可乐销量的。不过7月的销量不一定能在半年报中体现出来,除非下游零售商6月就提前大量备货。总之,通过追踪可口可乐美国母公司的二季报、国内宏观数据、以及通过厄尔尼诺的天气推测,今年中粮可口可乐的上半年业绩增长是能保障的。还有1个月披露中期报告,到时候再看具体的公司经营数字吧!

抄送:

引用:

网页链接{Coca-Cola Reports Second Quarter 2023 Results}