昨晚离岸CNY拉出一根巨大的阳线,再次强势突破MA 200,逼近整数关口7。去年11月至1月的CNY升值,主要是靠退出清零政策后大陆经济将强劲复苏,同时美国即将衰退这一配对的预期差作为主导,表面上体现为外资持续流入尤其是证券投资的净流入。其实在这3个月期间,赵国外贸顺差是大幅缩水的,财政是积极扩张的,货币政策也不可能跟随美联储紧缩。当单一口径的叙事占主导的时候,市场上的参与人普遍都整上了头,入戏太深导致完全忽略了其它口径正在发生的事实。直到陆续而来的冰冷现实逐步证伪了火热预期,钟摆开始回摆,价格开始纠偏。

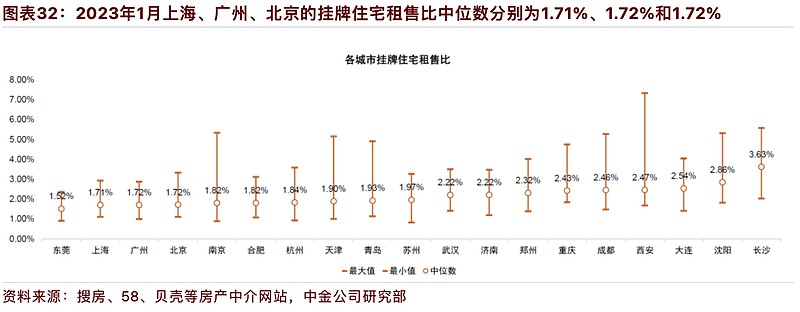

目前的USD/CNY仅计价了美国的就业、通胀、零售一片火热,美联储将延长紧缩政策的周期,而丝毫没计价赵国房地产债务危机以及大陆央行随后的QE救助。近两个月PBoC暂时还没有降息降准,说明官员们对于大陆居民今年继续借债买房还是抱有很大的信心。然而赵国房地产的市值已经高达450万亿CNY,折64万亿美元,已超越了美股成为全球第一的大类资产。这么庞大的资产规模,其内部的租金回报率仅有1.7%左右,远不足以覆盖按揭贷款利息成本,比美股上市公司的资本回报率差远了。过去几年全靠赵国居民新增贷款的恐慌性涌入,才能维持价格不崩盘。而一旦居民新增贷款停止增长,同比下跌,继而恶化到提前还贷这种主动缩表的地步,恐怕鬼故事就要来敲门了。房地产危机背后紧跟着就是银行业危机,在这样一个预期之下,我的判断就是大陆央行肯定会不遗余力,宽松到底。保房价就是保银行,进而保住整个金融系统甚至现行体制。当然了,最后能不能保得住还得另说啊,首先CNY汇率和国内通胀只好牺牲掉了。弃车保帅,总比整个金融系统、财税系统全崩了要强。今年的大招还在后面。