一、回顾2021

首先回顾一下2021年的汽车总体情况:

根据上面图表的数据,我们可以得出2个重要的结论:

1、目前汽车保有量很大,而新能车保有量很小,根据我之前的测算《 新能源汽车的市场空间还有多大》从总量角度,新能车全球还有50倍、中国还有20倍以上的增长空间。

2、从人均来看,美国、日本、欧洲30国等发达国家人均拥车比例都很高,中国和其他国家都很低,故中国和其他国家每年的汽车总销量还有增长的潜力(尤其是印度还有较大潜力)。

二、现状2022

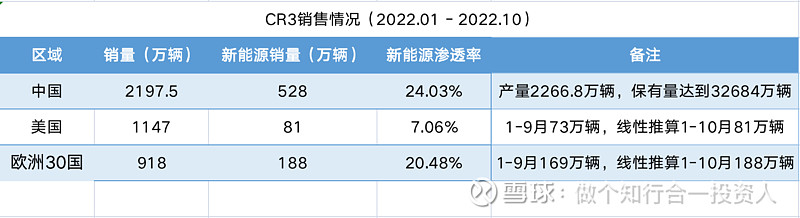

再看看今年的销量,截止目前CR3情况如下:

1、中国:受购车政策刺激,2022年汽车总销量、新能车销量都大幅提升。新能车整体渗透率从13.4%提升到了24%;其中7、8、9、10月新能车渗透率分别为:24.5%、27.9%、27.1%、28.5%;可见1-7月份增长较快,8月份开始增长放缓,目前近乎增长停滞,每个月仅增长1%。

2、美国:受美联储加息、居民可支配收入下降等因素影响,汽车总销量约有10%左右的下降,但是新能车销量不降反升,整体渗透率从去年的4.7%提升到了今年的7%,也算是增长不错。

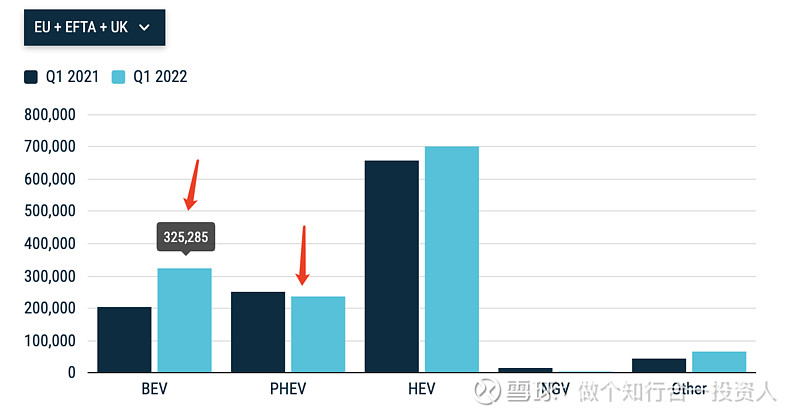

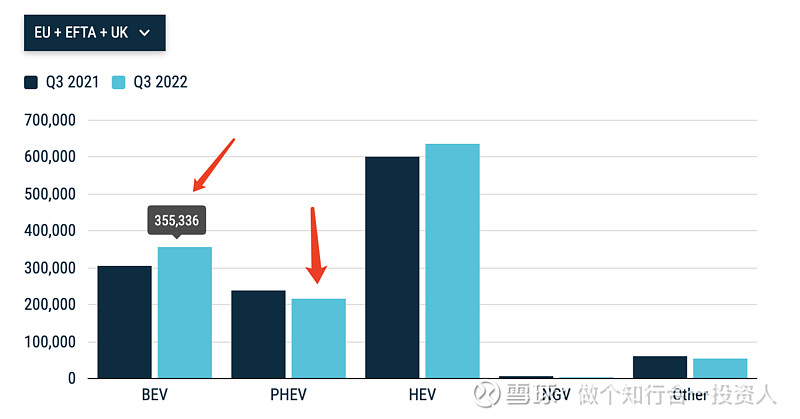

3、欧洲30国:受俄乌战争、天然气贵,经济衰退等因素影响,渗透率一直停留在20%没怎么增长,不过需要注意的虽然新能车总销量没怎么变。但是是结构性发生了变化,BEV提升、PHEV下降。

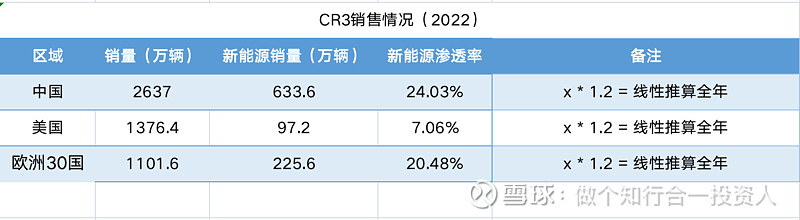

4、全年整体来看:因为10月份后的数据还没出来,我们只有先简单的线性将1月到10月的数据映射到全年:

故2022年CR3销量大概在950万辆左右,再考虑日本2.5万辆左右、韩国2万辆左右、印度3-4万辆左右等,2022年全球销量应该在1000万辆左右。

三、展望2023

中国:2023年考虑到购置税减半政策截止、以及宏观经济导致的消费欲望下降等因素影响,总销量肯定会有所下滑。但是自从2013年产销开始站上2000万辆以后,就再也没下来过!故2023我想最差也会高于2020年的2400万辆,明年渗透率取【35%-40%】区间:

2400 * 0.35 = 840 万辆

2400 * 0.4 = 960 万辆

欧洲30国:首先欧洲的汽车总销量应该增长的空间不大了,而且欧洲经济也将率先进入衰退。不过随着俄乌冲突逐渐走向尾声,也会有所缓和,考虑到2022年欧洲元气大伤,需要时间恢复,所以保守一点,渗透率姑且取【20%-30%】区间:

1100 * 0.2 = 220 万辆

1100 * 0.30 = 330 万辆

美国:2022年虽然总体销量下降,但新能源增长还算不错。2023年加息放缓之后,总量会有所恢复,重新回到1400万辆问题不大,另外新能车还有IRA法案的刺激,预计2023年渗透率将继续保持快速提升,这里直接取15%:

1400 * 0.15 = 210 万辆

CR3销量合计:

840 + 220 + 210 = 1270 万辆

960 + 330 + 210 = 1500 万辆

故2023年CR3的合计销量将落在【1270万辆 -1500万辆】这个区间

其他:再考虑日本、韩国、印度等国家也有所贡献,日本2023年预计3万辆左右,韩国3万辆左右,印度5万辆左右。

这里需要着重强调一下,千万不要低估印度这个国家,13亿人口、30%的城镇化率、像极了20年前的中国,2022年全球经济危机,它GDP还是10%以上的增长,我只能说很牛逼!未来有可能由它驱动全球的经济增长!

那么整体汇总后:预计2023年新能车销量将落在【1300万辆 - 1600万辆】这个区间。

五、数据来源

本文数据来源引用自:上市公司公告、统计局、中汽协、乘联会、ACEA、美国创新联盟、MarkLines、及其他各公共新闻与传媒机构等

$赣锋锂业(SZ002460)$ $宁德时代(SZ300750)$ $比亚迪(SZ002594)$ @雪球创作者中心 @今日话题