今天这个标的非常有意思,是“美股”$奇虎360(QIHU)$

朋友会说:仓哥你是不是牛叉了,国内股票你都看不上了,开始搞国外的票子了。其实不然,我想选择这个票来写,懂的都懂!

今天这篇研报,我期望能达到三个目的:

1 让大家更加了解奇虎360公司的公司基本面;

2 让大家跟随仓哥去了解中概股是如何回归的;

3 让仓哥给大家深度分析360可能的回归路径;

如果您看完,能够有所收获,那就OK啦,当然不要忘记打赏雪碧,俺真需要噻。[跪了]

篇章一:奇虎360的公司基本面到底如何?

1.1 公司的产品组合与战略矩阵

仓哥点评:

1 其实看一个公司的主营业务,特别是一个互联网公司的主营业务,去它滴网站了解最直接,纯粹的互联网公司都是很直白滴;

2 从网站的首页,仓哥可以得出360的主要产品组合:

2.1 软件:移动端+PC端全覆盖 主打:“安全”

2.2 商城:涵盖:“移动通讯+智能穿戴+智能家居+休闲娱乐+电子配件”

2.3 服务:覆盖:企业(安全+营销+大数据)与个人(理财+出行+维修+大数据)

2.4 其它:包括:游戏+论坛

3 从以上公司的网站信息以及产品分布,我们可以得出360的战略矩阵:

4 希望大家做公司基本面分析的时候,可以多使用这样的分析逻辑与工具,以便你能迅速且真实滴了解你所投资对象“现在”和“未来”要干啥子呀;

1.2 由产品组合看商业模式:

看一个公司的商业模式,仓哥以为,不要看它说啥,要看它做啥子。下面我们来看看360的商业模式有啥特别的东东:

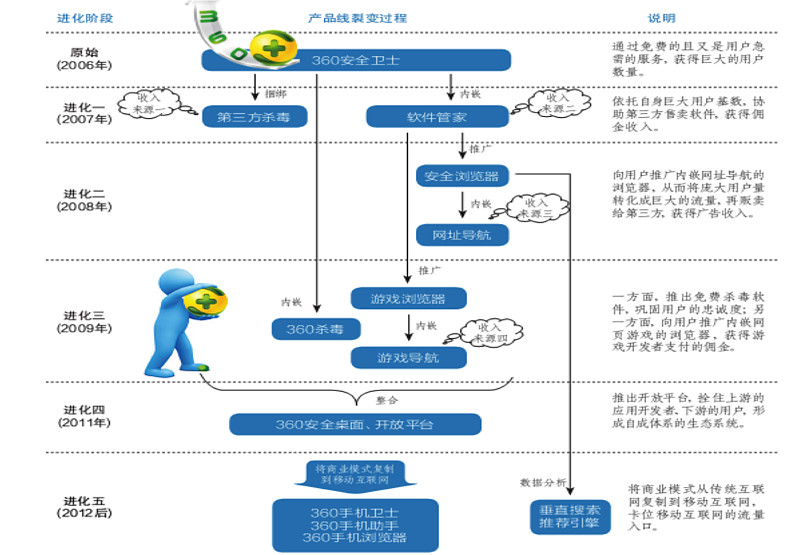

首先仓哥结合公开资料与相关的机构商业资料,以及360自己的招股说明书等,大致梳理出360的商业演化路径:

显然,进入“移动互联网时代”的360,从2014年开始了它的“商业6.0版本”:

【利用庞大的客户数量迈入移动硬件-360手机/360节能WIFI/360空气净化等所谓智能硬件,抢占前段入口,打造闭环生态,通过扩展新的流量平台来赚取收入】

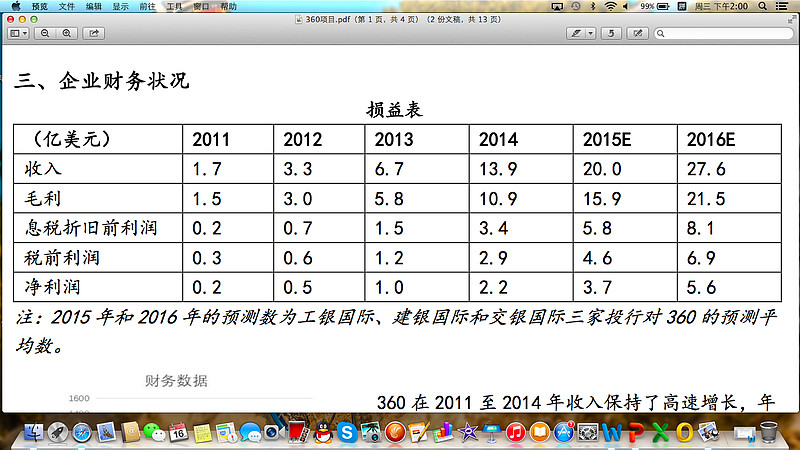

其次,仓哥通过梳理360在美上市的财务数据,我们再来看看,目前360的主营业务的“质量”如何:既然看质量,我们就看“三表”好了!

一:损益表

点评:360在2011至2014年收入保持了高速增长,年复合增长率高达102%。与此同时,毛利率维持在75%以上的高水平。息税折旧前利润在此期间增长了14.6倍,从2200万美元增长到3.4亿美元,年复合增长率达到150%;360的净利润在此期间增长了12.9倍, 年复合增长率达到141%,在业内处于领先地位。

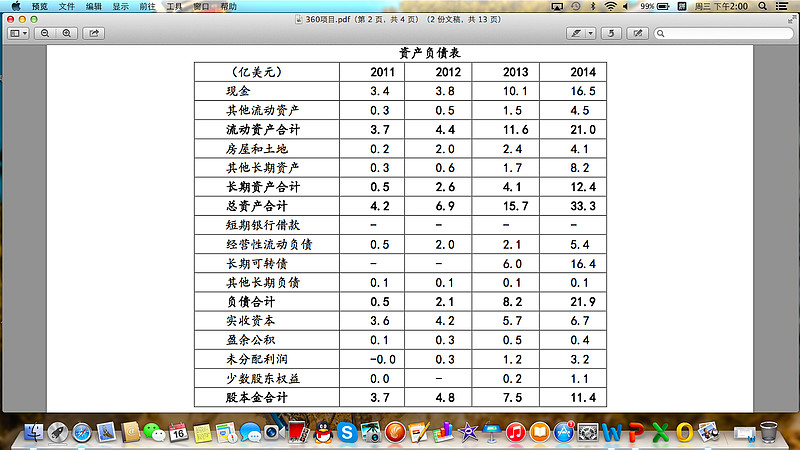

二:资产负债表

点评:360于2011年在美国纽交所上市,融资2.3亿美元。随着业务的高速发展,360 在固定资产投资、产品研发技术和产业并购领域不断加大投入,总资产迅速从 2011 年底的4.2亿美元增长至2014年底的33.3亿美元,三年时间内增长了6.9倍,2014年底账面现金16.5亿美元,占总资产的50%,资产负债表总体非常健康。

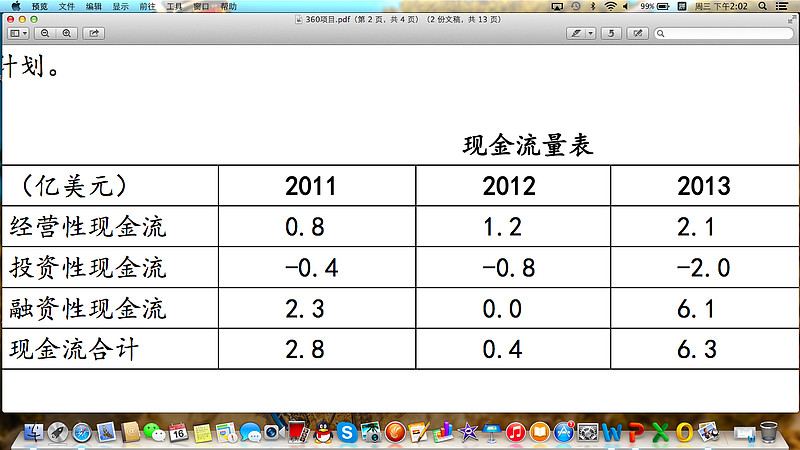

三:现金流量表

点评:360在过去四年经营性现金流持续向好,与其盈利能力的快速增长一致。在 2013年和2014年,360为了布局爆发性增长的移动互联网和智能硬件领域,加大了投资力度,总计投资8.6亿美元,为未来在这些领域的持续拓展打下了坚实的基础。

结论:靓丽的让人夺目,现在我才真的了解到,国内股市的所谓明星股是经受不住这样的业绩考验的,用一个事实告诉你,请看:

奇虎360营收规模是六家的3倍,利润规模是六家的13倍,但市值仅为六家的1/2。好吧,我们安慰下自己,只能说奇虎被“严重低估”了。

综合来看,奇虎360的基本面可以这样来总结:

奇虎360公司是中国最大的互联网和手机安全产品及服务提供商,在国内互联网安全市场居主导地位。按照用户规模计算,目前是全球第二大网络安全公司,也是中国前三大互联网企业之一,为超过5亿PC和7.7亿手机用户提供优质的互联网和无线安全产品及服务。2014年营业收入折合人民币超过86亿元,净利润超过 21 亿元。2014 年底公司总资产达206亿元,现金超过100亿元,财务总体非常健康。

篇章二:由奇虎360的回归,谈谈中概股的回归路径!

2.1 奇虎回归的背景:

2015 年6月17日,奇虎360宣布公司董事会收到公司董事长周鸿祎、中信证券、金砖 资本、华兴控股和红杉资本中国基金提交的初步非约束性收购建议函。周鸿祎在内部邮件中表示,启动360私有化战略计划,是考虑当前全球及中国资本市场 环境后做出的主动战略选择。360目前80亿美元的市值,并未充分体现360的公司价值。相信私有化是实现360公司价值最大化的必然选择。

点评:如果对比国内市场,确实便宜,证据如下:

仓哥这篇研报的重点,不是讨论360回来到底值多少钱,但从上述表格的信息,我们还是可以理解,360在美股如果同口径比较国内创业板的话,确实“低估嫌疑较大”。“无利不起早”,回归国内,还是奔一个“利”字,股东还是希望自己的公司股票利益最大化,这一点,无可厚非。

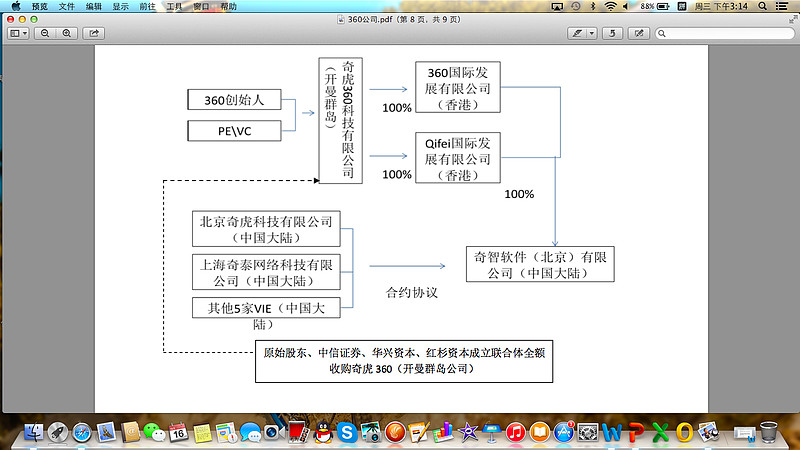

2.2 聊一下VIE结构

很多的中概股回归时,大家都会接触到一个名词:“VIE”这里还是有必要把这个特有的资本结构给大家展开解释以下,以便大家更好地去理解仓哥后面的文章内容。

以360为例:【VIE结构的实质:360拥有一系列互联网经营许可证,从事互联网信息安全服务,该行业禁止外资直接接入。于是360原始股东与PE\VC等投资人在境外设立B公司,B又在香港设立全资C公司,C公司与360公司签订一份几十年的协议,将360所有债务和权益都转给C,C公司利润可以并入B公司,至此B公司如达到赴美上市条件即可赴美上市】确实复杂,但没办法,“中国特色”资本主义吧。

接着我们再看一下360的VIE结构图:

好,360的VIE我们先聊到这里,后面在篇章三的部分,我们再重点展开看360的具体可能的回归路径。

2.3 看一下国内已经成型的中概股回归案例

不用看别的,就看世纪游轮这艘“大赌船”吧!

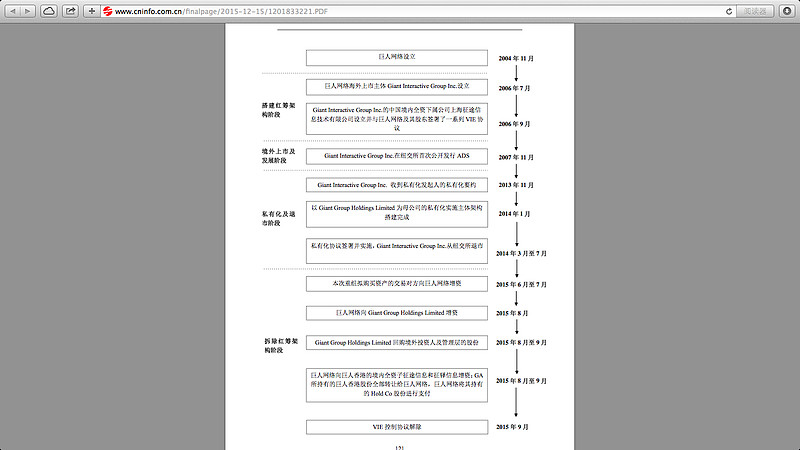

2.3.1 下图是2006年至今,巨人网络经历的:【搭建红筹架构境外上市-私有化退市-拆除红筹架构】的过程:

2.3.2 我们重点看看巨人网络从提出私有化到拆除VIE的核心环节与步骤:

阶段一:境外私有化退市阶段

1、私有化发起人发出私有化邀约:2013年11月25日,GA董事会收到史玉柱、Union Sky、Vogel、Baring共同组成的财团发出的私有化邀约;

2、私有化发起人新设私有化实施主体:2014年1月17日,私有化实施主体搭设完毕

3、私有化协议的签署与实施:2014年7月31日,巨人网络向SEC报备Form15表格,有效地终止了巨人网络作为纽交所上市公司向SEC提交报告的义务。

阶段二:拆除红筹架构阶段

1、 本次重组拟购买资产的交易对方向巨人网络增资

2、 巨人网络向步骤一里第2条中描述的私有化主体增资

3、 私有化主体回购境外投资人、管理层持股主体及新搭建的红筹所持股份

阶段三:VIE 控制协议解除

步骤一:2014年6月,为私有化需要,征途信息与史玉柱、巨人网络及其当时的相 关股东签署了两份《终止协议》,分别终止了2006年9月签署的《购买选择权及 合作协议》、《股权质押协议》、《授权委托书》等相关协议以及2014年3月签署的《股权质押协议》,并于2014年6月重新签署了《独家转股期权协议》及其补充协议、《股东表决权委托协议》及《授权委托书》、《股权质押协议》等相关控制协议。

步骤二:2015年6月,征途信息与巨人网络及其相关股东签署了《终止协议》并后续签署了《补充协议》,终止了2014年6月签署《股权质押协议》。

步骤三:2015年9月,征途信息与巨人网络及其相关股东签署了《终止协议》,终止了 2014年6月签署的《独家转股期权协议》及其补充协议、《股东表决权委托协议》及《授权委托书》,2014年3月签署的《独家资产购买期权协议》、自2006年9月签署的《网络游戏软件销售及许可协议》及其补充协议、自2006年9月签署的《独家技术咨询和服务协议》及其补充协议等相关控制协议。

据此,截至2015年9月30日,全部VIE协议均已解除。

点评:

1 仓哥已经用最精悍的语言将巨人网络的回归步骤展现给大家了;

2 大家看完,需要明白,中概股的回归是非常复杂的过程,牵涉到境外的游戏规则,境内的游戏规则,以及公司内部自身的治理结构;

3 初略看看,巨人网络从2013年11月提出私有化到2015年9月公告借壳世纪游轮,共耗时22个月,截止目前2015年12月,该借壳仍然没有完全走完流程。从这一点看,大家对于360的回归,需要有足够的耐心和持续关注。

篇章三:深度分析奇虎360的可能回归路径!

上面铺垫了很多,主要是让大家了解 1.360公司的基本面-2.回归的原因-3.相似中概股回归的路径与方式。下面进入这篇特别研报的重要环节,来分析和揣摩一下360可能的回归方式。

特别提醒:下面的思路是仓哥根据公开资料做的逻辑推理,不构成任何买卖的建议或意见,仓哥本人目前未持有下面文章里涉及的任何一支股票。

3.1 360回归的路径:

通过梳理巨人网络借壳世纪游轮,我们可以得出360后面的玩法:

3.1.1 买方财团设立一家特殊目的公司作为收购主体,机构投资者向特殊目的公司投入现金, 并由特殊目的公司向银行申请并购贷款;

3.1.2 特殊目的公司以现金收购美国上市公司的全部公众股东股份,并通过股份互换将创始人及部分管理层和员工持有的上市公司股份转换为特殊目的公司的股份,实现美国上市公司私有化;

3.1.3 退市后,进行必要的结构重组,合并为境外上市而设立的多家中间层级公司,并拆除互联网公司因境外上市所特有的VIE结构;

3.1.4 在VIE结构拆除后,通过直接在上海证券交易所即将推出的战略新兴版 IPO 的方式或借壳A股壳公司的方式,实现在A股市场重新上市 。

3.2 战略新兴板的可能性分析:

3.2.1 背景:

【随着资本市场的改革逐步深入,国家层面已经明确要为新兴产业的公司创造上市条件。李克强总理今年6月份在国务院常务会议上表示,“推动特殊股权结构类创业企业在境内上市”,视为高层释放的重要信号为中概股普遍存在的VIE架构研究政策途径】

3.2.2 动态:

其实在中国我们这些搞研究的最大障碍不是我们不会写,而是我们需要研究的信息不透明,或者不知道从哪里能找到信息。

关于战略新兴板的官方信息,哥确实找不到一个准确的消息,以下是从正规媒体摘录的最新信息:【中新社上海11月12日电 (缪璐)上海证券交易所(以下简称“上交所”)战略新兴产业板方案已初步拟定,并将在证券法修订完成后与注册制同步推出,预计时间为明年2016年上半年。根据该方案,战略新兴板定位与创业板相同,审核标准与主板一致,并会优先在主板排队的公司中挑选符合战略新兴产业标准、获得券商推荐以及招股书披露完备且符合资质的企业在该板上市。挑选标准之一是公司收入中50%以上必须符合战略新兴产业标准。该方案也明确了战略新兴板上市标准将注重非盈利性指标,并设置了四套评判标准:一是市值(10亿)+现金流(经营性现金流2000万)+收入;二是市值(15亿)+收入(1亿);三是市值+净利润;四是市值(30亿)+股东权益(2亿)+总资产(3亿)。对于新兴板的上市标准,上交所副总经理刘世安曾透露,战略新兴板将淡化盈利要求,主要关注企业的持续盈利能力;将引入以市值为核心的财务指标组合,增加“市值+收入”、“市值+收入+现金流”、“市值+权益”等多套财务标准,并允许暂时达不到要求的新兴产业企业、创新型企业上市融资。方案还提到,战略新兴板上市主体短期内以境内主体为主。而对红筹回归导致的实际控制认定、期权激励等问题,倾向于放松管制,但对此目前没有明确时间表和标准;拆红筹时所导致的税务成本会有一些回避和减免途径。分析人士认为,这说明战略新兴板未来会吸引部分中概股、红筹股回归,但这并不是战略新兴板的重点。据悉,该方案提到,未来新兴板境内再融资将会放松监管,逐步与香港趋同;初步拟定的退市条件可能包括市值低于某值或交易量作为标准。】

点评:

1 从时间上来看:新兴板的推出目前看计划在2016年6月,360于2015年6月提出私有化,以巨人网络的退市速度来看(从提出私有化到完成退市花了约9个月)360赶在新兴板出来前完成从美退市,时间上看还是来得及;

2 从新兴板初步的方案来看:

2.1 360的企业主营业务基本指标,满足上市条件没有问题;

2.2 从最新的媒体吹风上来看,新兴板对于红筹回归的具体上市细节问题,似乎还没有找到一个合适的解决办法,甚至放话说“这(中概回归)并不是战略新兴板的重点”

2.3 360上战略新兴板的可能性就目前的消息面来看,综合考虑证券市场的法律法规和政策的反复性来看,上该板的机率低于30%

3 从政治需求来看:只有一个可能,那就是政治需要,2016年开板的时候,必须要有站台的,那一切皆有可能了。

综合看,仓哥认为360通过战略新兴板上市的可能性不高,最多40%的机率吧;

3.3 国内主板上市

那无非两个途径,自己上,或者借壳上。

3.3.1 自己上:

不用详细讨论了。因为就目前这个样,先不说注册制的实施吧,光按老办法排队的有多少数量,想想都头大了,你再牛逼,总不至于“插队”吧!

结论:自己上的可能性为“0.00001%”(作为像仓哥这样老奸巨猾的人物,不会把话说死滴,总得留个后路)

3.3.2 借壳上:

这可能是目前市面上最流行和YY的部分了,不排除很多“暧昧票”滴庄在运作这个题材,收割韭菜呢。从仓哥的角度,我们不算命,我们也不押宝,一切以“逻辑推理”为基础,才是正道!

3.3.2.1 先看看别的借壳案例的相关“基础信息”

目前我们就看一下2个对标的比较:

巨人网络-世纪游轮 分众传媒-七喜控股

3.3.2.1.1 回归进度VS停牌时间

3.3.2.1.2 借壳对象的一些技术指标

3.3.2.2 对360借壳对象的初步分析:

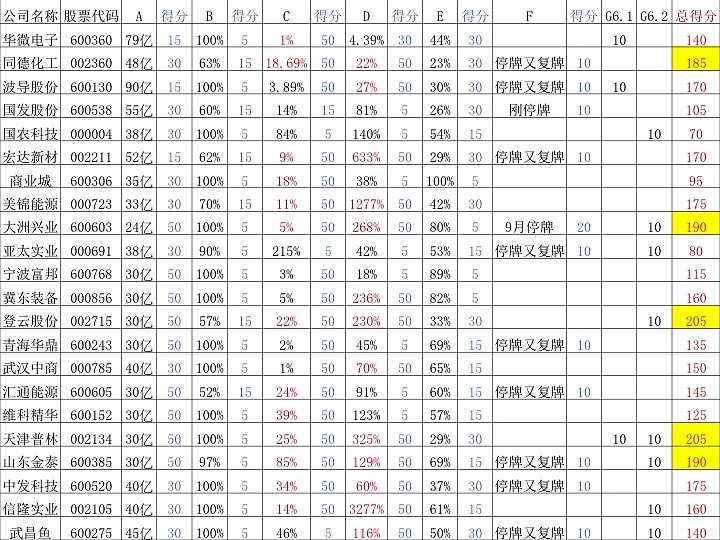

这段时间仓哥也搞了个小调研,看看大家对360潜在的借壳对象都有啥信息,结果粉丝们群情激奋,一下子给哥推荐了好多潜在对象,下面哥就斗胆梳理一下,让我们看看这些壳的机率有多大!(备注:纯属算命,不要乱买)

算命标准:象哥个这么严谨滴人,还是要按逻辑制作一个360的算命标准来

(数据截止2015年三季度报):

标准一:总市值项 A(亿元)

A≤30(50分) 30<A≤50(30分)50<A≤100(15分)A>100亿(5分)

标准二:流动股/总股本B

B≤30%(50分) 30%<B≤50%(30分)50%<B≤70%(15分)B>70%(5分)

标准三:主营业务增长率C

C≤5%(50分) 5%<C≤10%(30分)10%<C≤20%(15分)C>20%(5分)

标准四:净利润增长率D

D≤0%(50分) 0%<D≤5%(30分)5%<D≤10%(15分)D>10%(5分)

标准五:资产负债率E

E≤20%(50分) 20%<E≤50%(30分)50%<E≤70%(15分)E>70%(5分)

标准五:停牌或曾经停牌后又复牌 F

5.1 停牌筹划未果后又复牌 +10分

5.2 停牌大于6个月 +30分

5.3 停牌大于3个月 +20分

5.4 刚停牌 +10分

5.5 未停牌 不减分

标准六:其它加分项G

G6.1 产业协同性 +10分

G6.2 地域接近性 +10分 好了,不能再加项目了,快把哥要搞死了!

结果如下:拿去,不谢!

$奇虎360(QIHU)$ 慢慢回归路,它的回归注定将为中国资本市场再次贡献一场“龙出升天”的大戏!

而,现在大幕拉起,好戏才刚刚上演!

@今日话题

@孥孥的大树 @简放 @我们很坏 @无声 @艨艟 @海阳之星 @朱胜国 @博远投资 @Veget @无声 @栀子花开股海丶 @卿若相曦 @天道骑牛 @福男读股票牛市史 @K线超人 @小熊投资 @看空的多头 @翰林院大牛1号 @蓝风潇湘