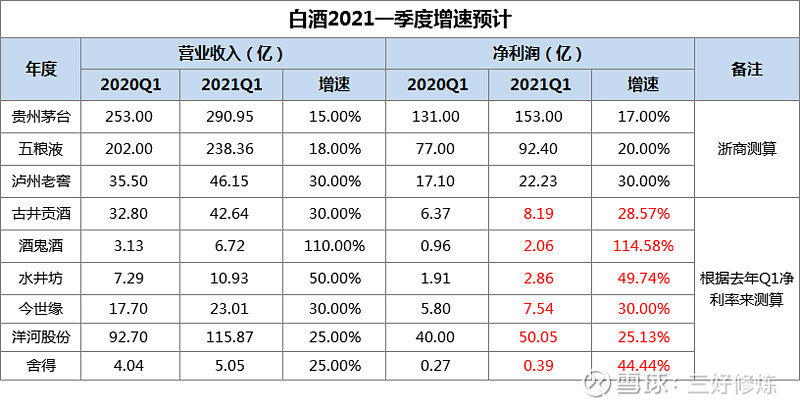

每年到2月底,白酒行业都可以提前测算出一季度的营收增速了,因为一季度都是提前回款的,3月份接下来只剩下发货了,所以业绩可以说是七七八八了,浙商在上周发布了白酒一季度的增速一览,我做了一个表格,这样直观一些,如下图:

前三家茅五泸为浙商给出了营收的净利增速预测,后面的白酒只给了营收预测,未给利润预测,后面6家白酒,是我根据2020Q1的净利润率*浙商的给的营收计算出来的,酒鬼酒由于内参的火爆,净利净继续保持高速增长,成为一季度增长冠军是没什么悬念了,泸州老窖因为去年涨价,而且春节前停止发货,30%以上增长也没啥悬念了,近期股价的强势已经说明问题。舍得这个营收还是有点让人失望的,毕竟去年一季度疫情大幅下滑,如果仅增长25%,还没有恢复到2019年的水平,可能跟换大股东有一定影响吧!

一季度浙商的判断大致如此,对于利润增速,肯定会有一定的偏差,因为有很多白酒涨价了,净利率与2020年不一样了,很多白酒净利增速甚至可能会更高。另外能影响净利增速的,还有一些销售费用的处理,不过一般企业的处理方式是放到年报,把费用做到年报后,把一季度净利做高一些,这样全年高增长预期,所以我一看,泸州老窖2020年Q1净利率48%,吓死人,估计把费用都做到2019年年报里了。

从净利增速来看,酒鬼酒增速第一估计已是不争事实,这个我在我之前的文章就分析了,没有看过我之前文章的可以看看2021年就看这5支白酒......5支白酒中,我认为茅台和老窖是确定性,汾酒和酒鬼是高增长,舍得有望超预期。截止目前,2021年涨幅为:贵州茅台 23%、泸州老窖 31%、山西汾酒 12%、酒鬼酒 10.53%、ST舍得 -9.29%。

从目前来看,茅台因为生肖酒提价了,有望带动飞天的提价预期,所以资金提前消化了这个利好,泸州老窖去年6次提价,今年只要稳住营收,净利今年可能到30%以上。现在的格局有意思,因为茅台一直稀缺,收藏的人更多,导致真正能喝茅台的越来越少,这样1573的替代需求更大,春节很多高端宴请都改用国窖1573了,到处断货。五粮液一季度也卖的非常好。 $泸州老窖(SZ000568)$

酒鬼酒内参1月份涨价100元后,市场需求依然旺盛,其中内参打款积极性高,目前库存约为 2.5 个月左右,考虑到今年公司业绩目标为保底 26 亿元,争取 30 亿元,公司一季度业绩增速有望达 100-120%(超预期);舍得 21 年 1 月回款已基本与去年 1 季度回款持平(税前开票口径),动销及库存均处于正常状态,预计 21Q1 公司业绩将实现高增长。

单看白酒行业的静态估值肯定是比较高的,但是与其它消费品行业对比,白酒有巨大的提价空间,所以在配置上,依然会是基金首选,现在很多唱空的,只能从静态唱空,只要考虑到动态,目前依然是很合理的。 $泸州老窖(SZ000568)$ $酒鬼酒(SZ000799)$

三哥历史文章,欢迎参考:

2021-1-17 2021年就看这5支白酒......

2021-1-4 【大风口】老酒市场5年翻4倍......

关注三哥公众号:三好修炼