被禁言3天,感觉错过了好多!投资是一项自主性极强、需要独立思考的工作,所谓众口难调,任何观点都做不到让所有人满意。股票的涨跌就意味有人赚钱、有人亏钱,自然会有情绪的表达,作为一个有着2万+粉丝的雪球小V,应该坦然面对批评与赞扬,大不了拉黑某些言论过火的人,激情对喷确实不是好的应对。接下来,我会以平和的心态面对雪球的投资者,经营好这个雪球账号,与大家共同成长,希望为大家推出更多的好股票。

上周操作

上周的雪球组合做了几次短线,出发点是中报业绩超预期的机会,比如埋伏中芯、思瑞浦和芯朋微等公司的中报,中芯和思瑞浦取得了成功,芯朋则非常失败,这也说明同样的策略一旦被市场越来越多的人采用,策略就会失效。雪球组合的短线同时让某些人对我有了误解,诱人接盘这种事我绝不会做,错就是错,对就是对,而且我会在组合调仓的时候说明原因,短线or长线,清仓中芯在开盘前(9:15左右)就更新了动态(虽然雪球是按开盘第1分钟均价计算),过程明明白白,至于球友的操作,都是成年人,肯定自己决策。

调查一下,8月中报季,大家是否支持继续潜伏一些业绩可能超预期的短线机会?若大家不支持,我就在组合默默配置2-3个点,不分享;若大家支持,配置之后就分享动态。

近期观点

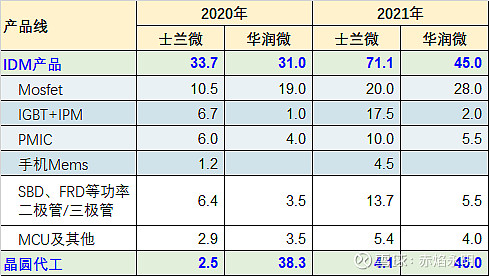

$士兰微(SH600460)$ :逻辑没变,IPM、IGBT、Mems、Mos等4大产品线都是在A股最强的存在,业绩和产能共振,不断超预期地释入利润,市值达到1500-2000亿只是时间问题。

$舍得酒业(SH600702)$ :最便宜的次高端白酒公司,未来5年保持业绩高增长,预计2021-22年净利润分别为16.44/24.6亿,随着消费行情转暖,次高端白酒估值上移,按2022年50倍PE估计,合理市值1230亿,现在就是静待业绩继续超预期及估值切换。

$德业股份(SH605117)$ :上周锦浪中报毛利率下降有点担心,组合就清了。8月6日重新配置,逻辑没变。今年逆变器的收入有望做到15亿,2021年的利润结构为:家电3.5亿,逆变器3.5亿;估值上,家电20倍PE,逆变器70倍PE,合理市值310亿,参照锦浪估值,市值可到400亿。展望中报,我预期德业Q2利润约1.65亿,较之前估计上调了0.17亿,业绩越来越好。

上海贝岭:中报验证期,虽然预告的业绩增长很强劲,但市场并不清楚驱动因素是涨价还是产品放量,涨价就有周期性,例如明微和富满。我的逻辑出发点是放量为主,涨价为辅,高精ADC提升估值,但贝岭过往的形象一般,因此许多资金在业绩预告出来之后便选择了高位减仓。投资没有对错,只有选择,我认为贝岭今年能有6亿利润,明年8-9亿,至少值300亿,如果明年的业绩继续验证,有400-500亿潜力,所以雪球组合一直没减仓。