$*ST融捷(SZ002192)$ 随着新能源汽车的风口越刮越大,锂资源重新成为投资的风口,拥有中国乃至全亚洲最好锂矿资源的融捷股份近期强势上涨,有投资认为融捷是瞎炒,有些人认为股价已经泡沫化。不人云亦云,本文客观讨论融捷的投资价值。

1、全球碳酸锂的产能概况

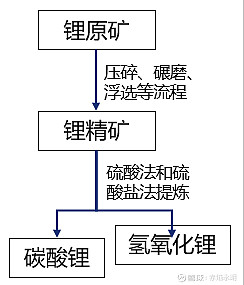

锂盐生产流程:

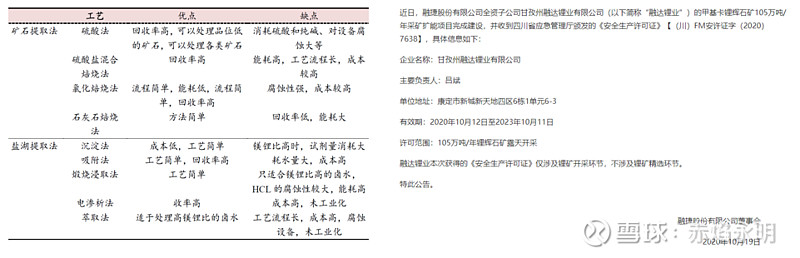

锂原矿(锂辉石、锂云母)经过过粉碎、研磨和浮选分离等工序得到锂精矿。此过程中,锂辉石的原矿大约按5:1的比例转化为锂精矿,氧化锂的回收率70-90%,看厂家的工艺水平。

锂精矿提炼出锂盐则根据矿的类型差别,方法各有不同,锂辉石常用硫酸法提取,锂云母常用氯化焙烧法。

1)硫酸法:将锂辉石于1000℃左右下煅烧,接着将浓硫酸与β-锂辉石混合后,250-300℃焙烧,产物用稀硫酸浸出,除去 Ca2+、Mg2+、Fe3+、Al3+等杂质,再用 Na2CO3 除去Ca2+、Mg2+得到纯净的 Li2SO4;再蒸发和浓缩,加入 Na2CO3与 Li2SO4 反应生成 Li2CO3。

2)氯化法:用于锂云母矿,将氯化剂和锂云母混合焙烧,将碱金属和有价金属转化成氯化物,水浸过滤,再用碳酸钠回收溶液中的锂。这种方法的回收率低,60%左右。

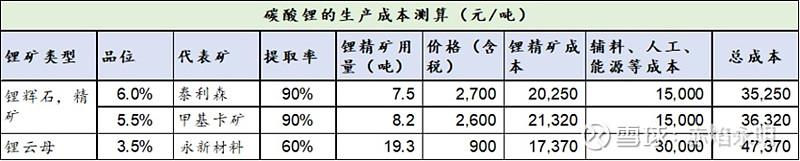

碳酸锂的生产成本,锂精矿受价格影响较大,具体如下表:

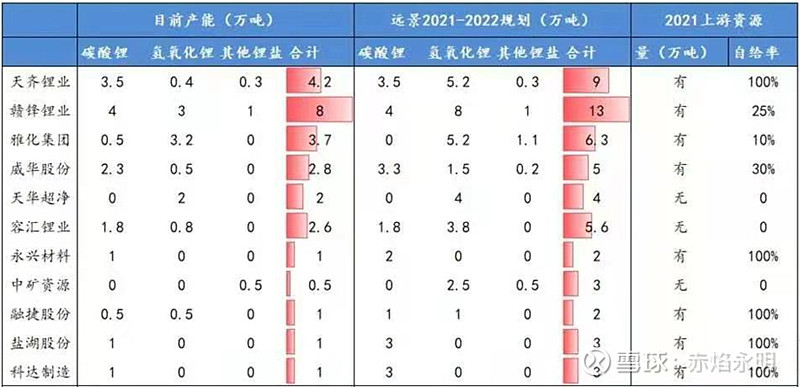

全球锂巨头的产能对比:锂盐巨头看中国

中国锂盐企业的产能规划:扩产凶猛,特别是氢氧化锂。

2、公司概况:家中有矿,业务清晰

融捷股份拥有中国品质最好的锂辉石矿,矿名:甲基卡锂辉石矿NO.134矿脉,位于四川省康定市塔公镇然弄村。从矿区至baiS215省道有33千米简易公路相连,塔公镇至康定为108千米,至成都477千米,交通较方便。

矿区海拔4100~4820米,气候相对恶劣,昼夜温差大,工作条件较差,属全国有名雷击区,区内经济落后,居民以藏族游牧民为主。

甲基卡矿的矿石储量2900万吨,折合氧化锂41.23万吨,综合品位约1.42%,是国内品质最好的锂矿之一。

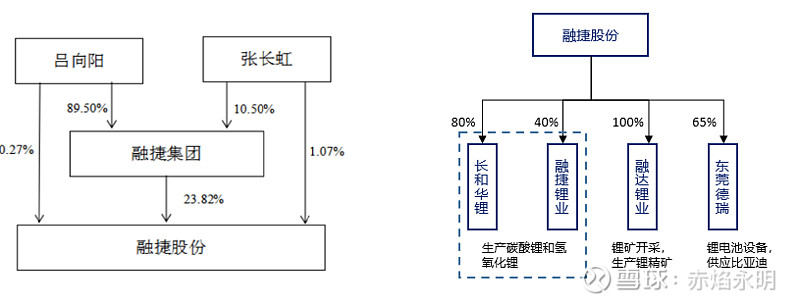

股权结构:实际控制人吕向阳,早期从商赚了一波钱,后来与表弟王传福一起创立了比亚迪,目前是比亚迪的第二大股东,本人及融捷集团合计持有比亚迪14.61%的股份,仅低于王传福的18.83%。

融捷股份上市后在新能源车的上下游一系列“买买买”,在2018年新能源车大幅下跌后,又做了一系列减法,剥离了融捷金属(回收锂电池提炼钴镍,生产四氧化三钴)和融捷能源(制造正极材料)。目前融捷股份的业务结构简单,即原矿开采、锂盐(碳酸锂和氢氧化锂)生产和锂电池设备。

融捷的甲基卡锂辉矿已经完成采矿扩能建设, 2019年6月复产,初期原矿产能45万吨,2020年扩产,10月拿到生产许可证,年采原矿达到105万吨。

NO.134矿的品位约1.42%(氧化锂含量),经过采选变成锂精矿,品位提高到5.6%(天齐的泰利森的锂精矿品位能到6%),从融捷2020H1报表看,10万吨原矿能生产出1.87万吨锂精矿,转化率不到20%。

产能及产量:105万吨原矿能生产出约20万吨锂精矿,对应氧华锂约1.1万吨,可以生产碳酸锂2.7万吨。

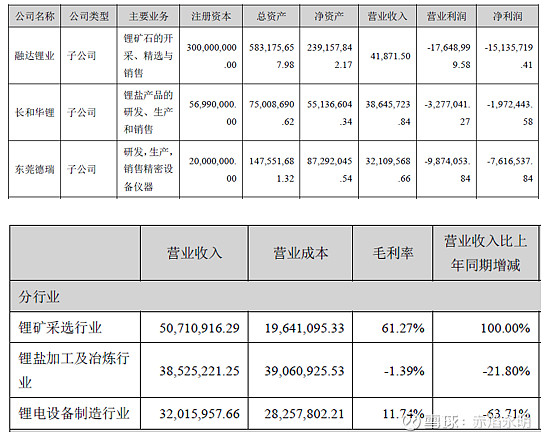

3、财报:锂矿的毛利率高

融捷的甲基卡锂辉矿由融达锂业经营,销售锂精矿,下游客户包括雅化集团、盛新锂能等。

从财报可以看到,融捷锂精矿的毛利率超过60%,生产成本约1000元/吨。

目前锂精矿的价格约400美元/吨,随着锂精矿的涨价,锂矿业务的毛利率将继续提高。

看点一:融捷锂业一期2万吨锂盐投产

成都融捷锂业座落于四川省成都市天府新区邛崃产业园,投资20亿规划了4万吨锂盐产能,其中一期2万吨预计2021年Q1投产,年产碳酸锂1.2万吨,氢氧化锂0.8万吨。

子公司长和华锂的锂盐产能约4800吨,其中碳酸锂3000吨,氢氧化锂1800吨,但长和主要业务是碳酸锂的提纯,通过外购粗制碳酸锂,经过除杂—过滤—沉锂—提纯分离—烘干—粉碎等工序,加工成电池级碳酸锂或氢氧化锂。

长和华锂不涉及到碳酸锂的生产,所以毛利率有上限,核心看点还是融捷锂业。

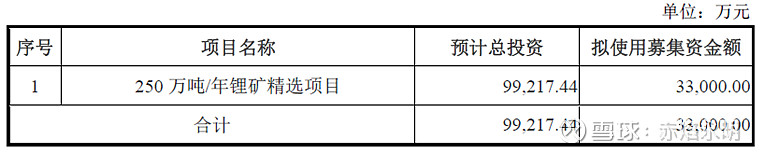

看点二:250万吨精选锂矿项目

定增由实控人吕向阳全额认购,价格18.74元/股,增加6个点左右的持股比例,资金全部投入到锂矿精选项目。

项目实施周期1年,地点在四川省甘孜州康定市规划的绿色锂产业集中加工区园区内,投产后,每年原矿处理能力达到250万吨,可得到锂精矿50万吨,可生产6.5万吨碳酸锂,满足成都融捷锂业的进一步扩产。

想象力:锂矿涨价和锂盐扩产

根据我对公司报表的推算,融捷的锂矿盈利模式是:子公司融达锂业负责开采原矿,并生产出锂精矿,按照成本价卖给融捷股份(母公司),另外融达锂业按照每吨1000元给康定市共享收益金。可能没有这么多,但不清楚具体分成方法。

生产1吨碳酸锂需要7.5吨锂精矿(品位5.5%)和其他成本1.5万元,融捷锂精矿的提锂成本约3.5万元。

若融捷锂业产能开出,每吨价格5.5万元,则年化净利润约3亿元,归母净利润1.2亿。后期还能展望二期2万吨扩产和收购并表。

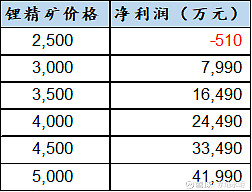

假定2021年融达105万吨原矿满产,锂精矿价格超过2530元/吨(390美元/吨)时,锂精矿开始盈利,盈利弹性如下表。

盈利预测及估值

目前相关专家对2021年碳酸锂的价格预期是5.5-6万元,锂精矿价格450-550美元,即3100-3600元。可以估算融捷股份的净利润约2.8亿元,即碳酸锂1.2亿+锂精矿1.65亿。

按这个位置,赣锋锂业明年10万吨产能估算(全球30万吨需求),估值超过100倍。永兴材料2021年2万吨产能,能涨到250-300亿市值。

因此,融捷的市值看到280亿,充分受益明年碳酸锂和锂精矿的产能释放。

催化剂:

1)2021年2月9日发布年报,公司急于摘帽,业绩转正,几乎是确定性事件,摘帽行情。

2)融捷锂业的2万吨碳酸锂投产,预计摘帽后。

3)定增完成,实际控制人吕向阳全额认购,用于选矿的扩产(250万吨)。

风险提示