先说结论,当下的北新建材不贵,不贵并不代表符合我的逻辑了,过去一年,随着自己认识的加深以及投资理念的变化,对北新这类企业的看法发生了明显的变化。

伴随着2023年下半年,北新建材在涂料市场的动作,所谓的“一体两翼”看起来就要成为严格意义上的实务了,也让很多长期投资北新的投资者欢欣鼓舞,但是这个过程反而让我更加担忧,每个人对具体事情的看法可能完全不同。当日,顺手写下了如下一段话:

当然,这只是我个人的看法而已,下面简单说说看法。

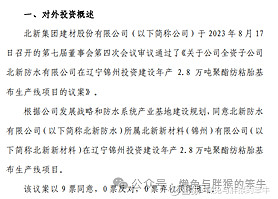

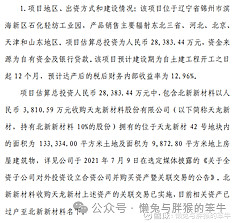

2023年的8月份开始,另一条线上,北新继续加码防水市场:

这个项目投资金额2.83亿元,伴随着过去几年的投资,防水的规模基本上已经到行业第三的位置了,不管是防水还是涂料,这种收购、消化的模式下,未来也许还会加码,跑马圈地的日子肯定还要持续几年。

接着就是涂料市场的大动作了。

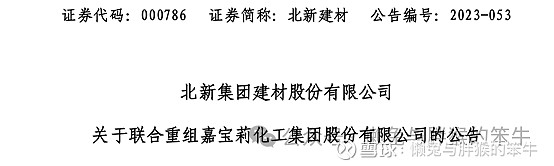

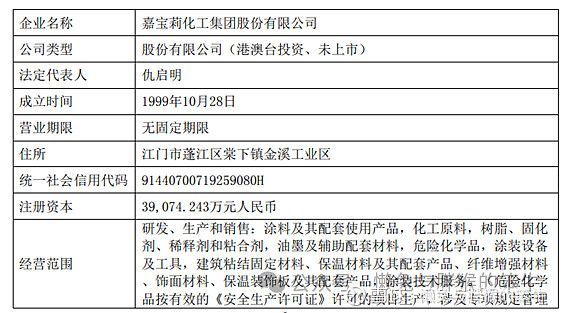

收购嘉宝莉化工集团股份有限公司的控制权,作为涂料行业来说,嘉宝莉当然是非常好的标的,在国内涂料市场也算是真正的大鱼了,北新在完成防水市场的布局后,再次大规模布局涂料也是应有之义,一直坚持“一体两翼”战略毫不动摇,随着这几年地产行业的波澜,这部分布局当然是可以大鱼吃小鱼,抢占市场份额。

先不去谈这个发展路径的问题,回到我所担忧的是事情上,北新建材这么着急,感觉有点等不及了,实际上,坚决的推进“一体两翼”战略的核心原因还是因为石膏板及龙骨业务遇到了天花板,而且短期看不到任何突破的迹象。

下表,我列出2018-2022年及2023年半上年,北新建材石膏板和龙骨两大基本业务的情况,单位均为亿元:

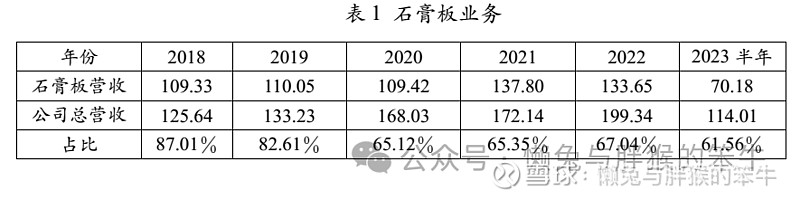

从表1可以清晰的看到,2018年,其石膏板已经能卖到了109.33亿元,基本上横盘了3年,2021年开始稍微增加一些(有提价的因素),估计至少再横盘3年,其整体的销售平米数是没啥增长的,总体来看,2023年相对2018年,增幅不到3成,5年的时间,未来很难有突破,石膏板到天花板基本是毋庸置疑的。

至于未来所谓旧房改造,以及砖混结构中加入更多石膏板的用量,这个前景其实是堪忧的,与国人的装修及建筑风格有关,目前地产行业什么情况,举世皆知,能稳住当然不错,发展真的很难。至于石膏板逆势提价,我是认可的,增加一点,可能利润就出来了一些,现在连高端白酒都涨不动了,在当下的地产环境下,再想要逆势提价的难度是非常大的。

再来看之前几年号称要大力发展的龙骨(表2),得益于之前的基数很低,2021年,龙骨销售额相比2018年增长了143.8%,看起来很美好,再看后面23年的情况,我认为2021年大概率就是巅峰了,龙骨销售能维持在25亿就是基本盘了,最坑的是,龙骨的毛利率非常低,这点增量带不来什么净利润,纯属是增收不增利的典型。

这就是“一体两翼”中的主体,大概率是没什么增长的空间了,所以北新才会大力的拓展防水与涂料业务。

当年,东方雨虹狂飙突进的风采依然深入人心,我抛弃科顺股份的原因还历历在目,防水也好,涂料也罢,在中国这个市场上,具有的特点其实一样的:

①生产与销售的半径问题

这个点意味着公司不得不加足马力,在各地进行生产基地的投资,也就是说,不断资本化投入是没有办法的事情,生产与销售的半径决定了只能就近开办工厂,加大投入;

②竞争非常激烈,产品同质化非常严重,提价能力几乎没有

唯一的护城河就是加大规模后的规模效益,这与第一个点是协同的,必须抢占市场,扩大销售规模,受限于地域,必须加大生产基地的布点或者单个基地产能的提升,竞争激烈带来的就是低毛利,这里面,石膏板的毛利率算是很好的了,但整个业务基本已经到顶,防水尤其是涂料的毛利是很低的。

③重资产带来的危害

基于前两点,这个行业必然会搞成重资产,折旧摊销吃掉大额的利润,不断的扩建产能再吃掉,我在之前的文章《大额资本开支的隐忧(中国巨石)》一文中,详细阐述了这个逻辑,单纯石膏板与龙骨业务的北新,我可以忽略这个问题(已做过详细的数据统计),但,疯狂开始涂料与防水业务的北新,我真是担忧得很,大量的历史数据证明,多元化的结局一般都不是很美妙。

④大额应收款的风险

这些行业,尤其是涂料与防水,会形成非常大的应收账款,面对大型房企或者其它国有单位,风险是很大的,这几年不论是防水的头牌如东方雨虹、科顺股份,还是涂料的三棵树、亚士创能,都经历了巨大的亏损,有的中小企业,这一波就直接完蛋了,很多人会说,那是好事儿啊,现存的企业可以扩大份额,提升占有率,大方向没问题,但,这个时间可能比我们想象的要久得多,因为,门槛低,很多人又进入这个行业了,进进出出,杀不绝的,只能是血流成河。

商业的残酷远非我们能想象,就拿快递来说吧,卷了多少年了,顺丰到现在都没看到曙光,问问倒下的百世快递服不服?成都一位从事了二十多年火锅行业的大哥告诉我,卷不死的,每天有多少家火锅店倒闭,就有多少家新开张,门槛低决定了这类行业的残酷程度远超我们的想象。

看着金螳螂这些企业的应收导致的后果,投资多年的我,实在是该长个记性了,何苦为难自己呢?

这个时候,我们再来看看北新建材当前(2023年)的情况:

实际上,抛开2019年官司问题,我们可以清晰的看到,从2020年并表防水开始,其营收开始大额增加,但其净利润的变化,就那么回事,以后随着低毛利的涂料和防水业务继续铺开,营收增速大于净利增速应该是大概率事件。

下图是2023年半年报的截图:

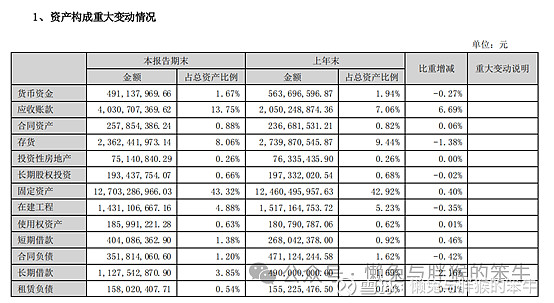

固定资产+在建工程占总资产比例高达48.20%,应收、预付等,其占比高达16.88%,存货占比为8.06,这三项之和为73.14%,所以,这怎么看都不是一个好生意,随着防水与涂料业务的扩大(尤其是收购嘉宝莉之后),我认为,这个不利的局面(固定资产)还要加剧,当然了,央企,其实是无所谓的,但投资,是可以选择的。

如果说之前的石膏板生意勉强算个二流生意,防水+涂料的应收超过石膏板,那么这就是个三流生意了。

至于其激励计划,我看完后是偏负面的,相当于在收购嘉宝莉后,这个激励计划基本上属于白送,收购后大概率消化不良,但是应收与固定资产将继续大额增加,所以,此时给出的这个激励计划,可能就是为了完成而完成吧,再说了,这激励条件和授予价格就算是北新的人躺平,它也没问题啊。

北新建材,400亿以下,我认为也还是相对便宜的,但长期投资的价值就非常低了,像我这样的投资情况,也很难再有精力与欲望继续跟踪。

低估值,也许本该就是低估值,捡烟蒂的思路没问题,但具体还得耗费大量的精力,这个是我不具备的。也要警惕低估值的陷阱低估值可能是一个泥潭。

就这样了,没啥可多说的了,3年后再来看发展如何吧。

文章仅代表个人看法。

郑重声明:本人所发文章均用于记录个人学习、投资以及生活,不作为任何投资建议,您自己的钱自己负责。转载请注明出处。

$北新建材(SZ000786)$ $中国巨石(SH600176)$ $中国建材(03323)$