#雪球星计划# 雪球星计划接着说科顺,感觉一点都不顺,昨晚已经写完了三分之二的内容,忙着带娃,早上起来一看,没保存,我。。。算了,我不生气,重新来,说不定思路更清晰。

防水的竞争格局等方面的内容可参考上一篇文章《防水行业的一点粗浅研究》,基本上想说的都说的差不多了,商业模式、上下游关系、产品特点及全国化布局、直销与营销等等,逻辑事实上是不复杂的,这一篇就不展开了,有感兴趣的看上一篇即可。

科顺目前市场排第二,大概率未来三五年还是坐得稳的,追上雨虹想都不用想,掉队的概率也不大。站在这个节点,我的关注点就四个,①全国化布局;②股权激励;③负债情况分析④收购丰泽带来的影响。这个过程搂草打兔子,涉及到雨虹以及北新防水的部分肯定会谈到一些。

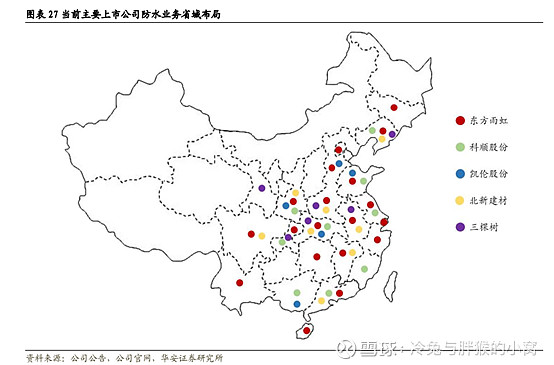

①全国化布局。首先,防水产品属于运输半径较近的产品,最佳运输半径为500KM,所以,产品的区域布局显得尤为重要,如果生产基地局限一处,很难辐射到500KM之外的地区,距离远,运输成本上来后,不大可能有竞争优势的,公司也不大可能这样卖产品。区位优势下的成本优势才是全国化布局的核心点,毕竟防水产品基本无壁垒,进入门槛低,谁先抢占市场,完成全国化布局,就近生产,获得一定程度的品牌美誉度非常重要。我个人认为真正意义上完成全国化布局的其实也只有雨虹一家,看看下图,我们就知道,在防水热门市场(人多,建筑多的地区),雨虹基本上是密密麻麻的覆盖完毕了所有的点。

熟悉地理的一看下图就好像明白目前的格局:大西北除了三棵树在甘肃有布局,其他上市公司一概不理,已完成的基地,贵州与山西没有上市公司建有基地,沿着中轴线的重庆、湖北一带的布局都是很多的。

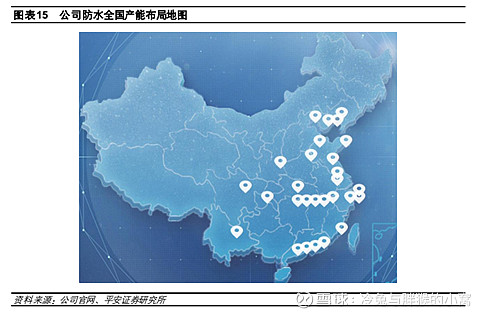

下图是雨虹的具体布局,一目了然,极度符合这个运输半径500KM的规律,而且在中东部地区,雨虹的运输半径几乎在300KM以内,其它公司是做不到的,其响应时间与运输成本都是较低的。

只要提到防水,不论研究哪个公司,东方雨虹是绕不开的企业。看看下面两个图就知道,其他企业包括科顺都还是小弟弟,上图中空白的海南、内蒙古、山西、新疆以及黑龙江等地,雨虹都像做填空题一样给填上,你说其他企业怕不怕。

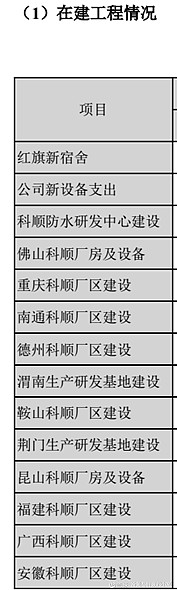

好啦,我们来对比一下行业老二科顺的生产基地以及北新防水整合后的情况。下面就是所谓的科顺全国八大基地,说实话,还是不错了,覆盖面还行,但是用重庆长寿覆盖大四川恐怕还需要再继续考量,毕竟四川是人口和经济大省,基建项目众多,目前《成渝地区双城经济圈建设规划纲要》出台,成渝地区基建即将迎来更大的发展。人家雨虹可是泸州一个基地,德阳一个基地,一南一北掐住天府之国的市场,而且很轻松可以覆盖重庆。

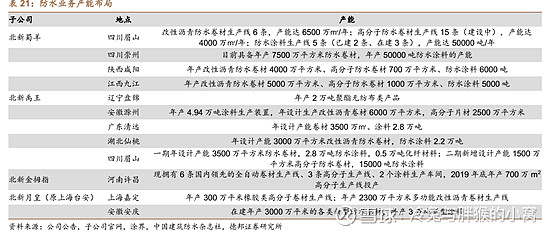

先不急,再看看北新建材的情况,通过整合,收购等措施,比如将金拇指、禹王与甚至同一娘家下的苏州防水研究员纳入旗下合并成立北新防水,目前基地12个,看起来是大于科顺的,但是因为是收购的,质量良莠不齐,整体竞争力有待加强,但是好歹是局面打开了。“十四五”期间,公司打算布局30家生产基地,雄心勃勃,长线来说我很看好北新,毕竟有优秀的基因在,长远来看,只要整合到位,前三是无忧的,毕竟还有石膏板与轻钢龙骨打底,再说了,北新的多元化绝对比科顺收购丰泽更为直接,关联性强得多。

PS:本来打算写一篇北新的长文的,用饮食的概念来看,基本是石膏板(主食)+轻钢龙骨(汤食)+防水(肉食)+涂料(佐餐),一条龙服务,简直是大保健的配置,我看了看,雪球上很多前辈、朋友写得都很好,我就不凑热闹了。

回到科顺,2020年财报显示,增加了福建、广西与安徽三个基地的建设,如果全部算上,就是11个基地,继续加油。

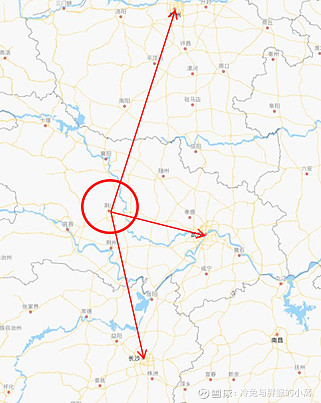

这里面,重点提到荆门基地,荆门到武汉237KM,到长沙410KM,到郑州500KM,这个位置是很好的(本人手工按照高速里程计算大概值)。覆盖三大省会城市,满足运输半径的要求,而且,荆门生产基地是目前公司设计产能最大、辐射范围最广、装备水平最高的工厂,也是目前单体综合产值防水行业第一的工厂,看起来很厉害的样子。

再一对比,只能拜服了,雨虹在荆门与襄阳各有一个生产基地,这辐射能力,没有对比就没有伤害。防水,哪里都绕不开雨虹,实在是业内霸王龙一样的存在。

说实话,科顺的布局我还是认可的,而且全国来说,科顺的首选率一直稳居第二,基本上算是业内很认可的品牌了。这种情况下,资金的使用当然是需要考虑的。这部分的评价,中规中矩吧。

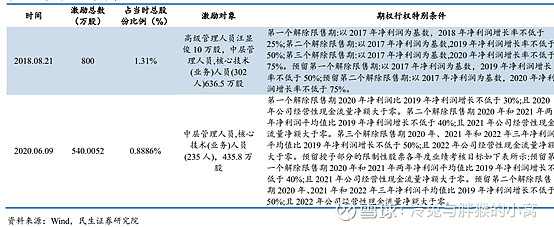

②股权激励。激励机制也是需要认真考量的,毕竟,大家干活儿也是为了生活得更好,又要马儿跑还是要给吃草的。2018年和2020年,科顺根据自己的实际情况,实施了两轮股权激励计划。借用民生证券的数据:

期权行权条件中(2020年)特别强调了经营现金流净额要大于零。我在上一集讲防水的时候说到过,其实,跑马圈地固然是一时间风头无两,但是也容易导致现金流出现问题,现金流就像空气,平时不觉得,一旦失去就要命了,现在恒大等地产公司不就是这个问题嘛,所以,这个我还是觉得很好的,至少2020年财报显示,科顺是做到了的,后续继续跟进了,实际上可能2021年就做不到了。

当然,现金流的问题得具体问题具体分析,不能一概而论,合理的杠杆加上不断拓展的业务,实际上,很多优秀公司的现金流不太好看,如果担心就不要碰了。

③负债情况分析。

前文讲到了,防水行业的现金流是较差的,上下游议价能力不强,所以负债情况极为关键,而股权激励中提到的也是经营现金流净额为正,所以,这个点也是重中之重。

根据2020年财报,下文中财务数据一律四舍五入,可快速变现的项目大致有货币资金(14.20亿)+应收票据(6.08亿)+应收账款(23.88亿)+应收款项融资(2.27亿),暂时放掉“其它应收款”这个垃圾筐。上述资产中,应收票据6.08亿全部是商票,根据科顺的过往常规操作,大概率还是通过转让、背书或贴现等方式转出去,后续大概率还是丢入应收款项融资中。这部分资金就按照一个大致的贴现率转出去嘛,大概按照(23.88+2.77)×0.90计算,得到23.99亿元,加上货币资金为38.19亿元。

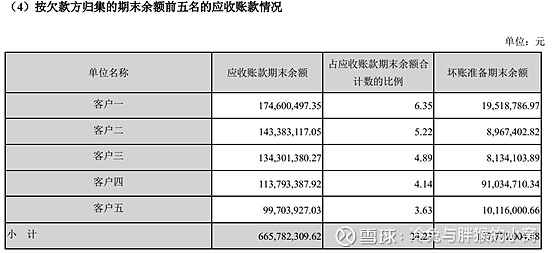

应收账款比较麻烦,出现坏账的概率不小,比如2020年涉及到华夏幸福的烂账,大概率就全部要计提了。

你要像三棵树或者亚士创能在恒大那里有大量应收款,那才是麻烦大了,还好就是这一块几乎没有。

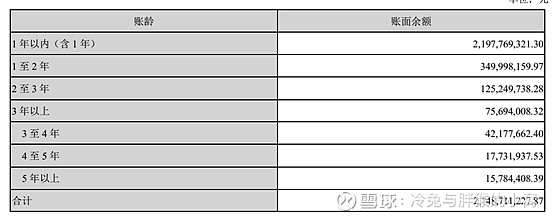

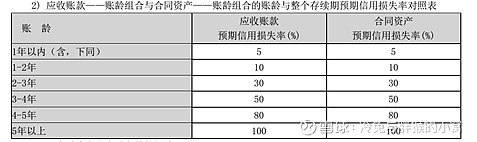

总的看来,欠钱的还是比较散,前五加总大概也就1.38亿的样子,大部分还是账龄在一年以内的应收款。科顺的应收账款的计提比例:

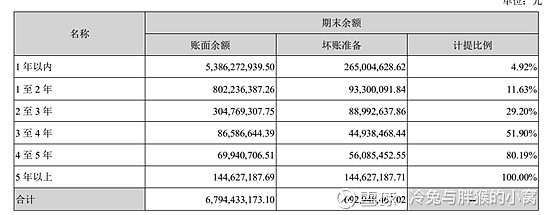

我查阅了,科顺的方式大概率是差不多的,只是合并了其中一项,而这个表与雨虹2018年的计提标准是一样的,但是从2019年开始,雨虹的模式发生了变化:

在附注中列出具体信息,差不多也是这个比例吧。

事实证明,科顺的计提在业内也是属于正常的,无其他特殊情况,那么这部分应收款,23.88亿大部分还是一年以内的,按照80%的比例计算,预期一年可回收19.10亿元,加上之前的计算,总计可得57.29亿元(毛估估了)

接着来看有息负债,短期借款(6.59亿)+一年到期的非流动负债(0.27亿)+长期借款(2.11亿)+长期借款(1.97亿)=10.94亿。

搞到这里,其实就没什么意思了,因为货币资金14.20就足以覆盖所谓的有息负债了,妥妥的安全,暂无风险。

2020年经营活动现金流净额为5.52亿元,净利润为8.90亿元,经营活动现金流净额/净利润=0.62。不是一个令人满意的值。

那么同行业的雨虹与凯伦是不是一样呢?

同样这个数值,雨虹为1.17,凯伦是-0.40,凯伦的经营活动现金流净额为-1.11亿元,这里,看到了雨虹的优秀,科顺继续加油,早日≥1.0.

看看另外一个值,收到的现金/营收=0.89,理论上是应该大于1的,但是这部分经营产生的银票或者商票导致结果不好看。

总的看下来,科顺的偿债能力还是没有问题的,有息负债也较少,跑马圈地支出大,2021年半年报显示,其经营活动现金流净额已经为负值,就看全年怎么样了。2021年5月、9月分别进行了投资建设基地,这个会很正常的导致大量现金流出,今年的经营现金流净额有点悬了。

④收购丰泽带来的影响。

2021年完成对丰泽股份的收购。

这么多文件,尤其是那个《科顺防水科技股份有限公司发行股份及支付现金购买资产报告书(草案) (修订稿)》,全文多达510页,我是绝对看不完的,太多了。只能捡一些自己觉得重要的大致过一遍,就这样,下了班回来搞,还要带娃,累个半死。

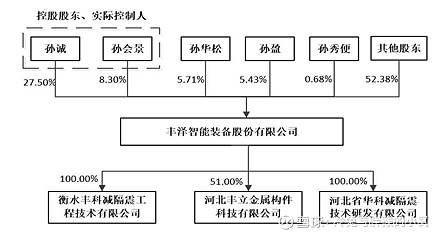

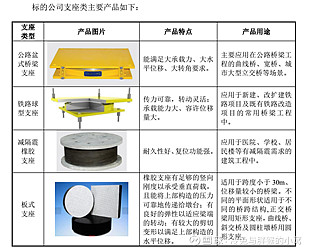

“丰泽智能装备股份有限公司”简称丰泽股份是位于河北衡水的一家以减震支座类为主要产品的制造企业。丰泽股份是一家新三板挂牌企业,其股权结构如下:

其他的就先不看了,它的产品主要是支座:

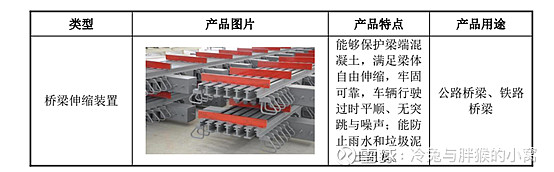

桥梁伸缩装置:

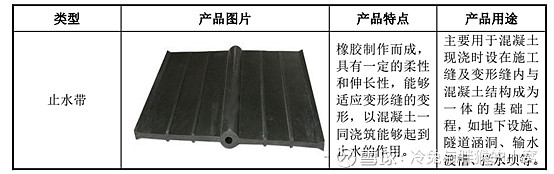

止水带:

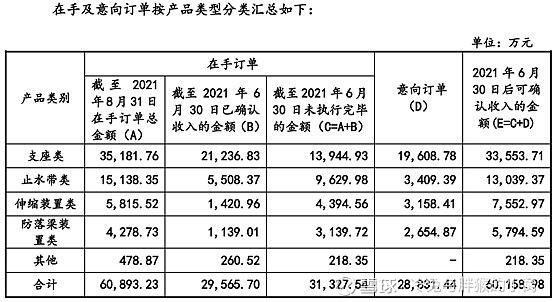

经营业务的大头还是支座类为主,根据回复函可知,目前在手订单还是不错的,且呈现逐年增加的趋势。

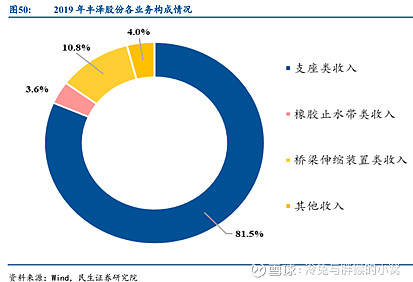

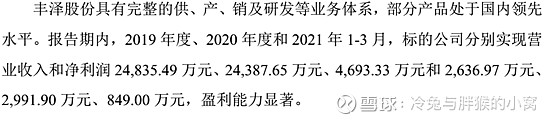

综合来看,2020年,丰泽股份营收为2.4亿,市场份额大致在10%。丰泽股份主营业务为向铁路、公路等建筑物提供减隔震、止排水技术方案以及相应配套的产品。2021年3月,科顺发布公告,收购丰泽股份股权,丰泽估值4.96亿元,根据《业绩承诺补偿协议》,丰泽股份2021-2023年度扣非归母净利润不低于4200万、5040万、6048万,且分三期解锁其持有的公司股份,解锁比例分别为30%、30%和 40%。2020年丰泽的实际净利润为2991.90万元。

此次收购形成商誉1.4986亿元,个人觉得没什么大问题,主业还是在防水这一块。多元化的问题一直都是很麻烦的,比如恒大造车或者格力造车做手机,尤其是去做一个完全不搭边的行业失败的概率很大,人家专业的都可能做得吭哧吭哧的,你一个外行去搞,尤其是风马牛不相及的行业,搞死的概率极大,除了烧掉股东的钱,毫无意义。科顺收购丰泽,算是小试牛刀,在抗震领域打下基础,丰泽应该属于该细分微小领域的老二,仅次于业内的震安科技,随着今年5月份正式通过的《建设工程抗震管理条例》草案,抗震领域的空间被打开。根据券商报告,大概率能增加到200亿市场空间,行业会有一个不错的发展,与防水的主业也不算是完全脱钩,比如止水带也算是防水行业里面的内容,总之,我还是觉得收购是合适的,也需要这样的尝试。当然了,因为体量小,丰泽假如完成《业绩承诺补偿协议》,2021年净利润为4200万,那么对于科顺整体业绩的贡献可能在2.5%~3.5%之间,问题不大。价值

科顺大概就看这么多,四个分析点,差不多了,后续会持续跟踪。

防水行业大概就这样了,强者俞强的格局不会发生明显变化。

如果东方雨虹出现我认为的低估价格,我不介意配置一些。

行业内其它公司比如凯伦之类的,本人无兴趣,前三搞清楚就得费九牛二虎之力,实无精力再拓宽。本人持有科顺股份,屁股决定脑袋,难免看法有失偏颇,且一周以内无交易计划,本文不构成任何投资建议。