#雪球星计划# 今天,终于说说南极电商了,我的第三大仓位,大概在15%左右,持仓成本大概在8.9元左右,也经历了坐电梯一样起起伏伏,目前当然是浮亏不少的,感慨一句,不是股价跌了,而是争议很大,暂且打住。开始主题之前,我要讲个小故事,愿意听下去的朋友们,首先道一声谢。这个故事与今天讲的这家公司的商业模式有部分逻辑关联,也是我能迅速理解这家公司并保持乐观的重要原因之一。

我小的时候家里贫穷,大概是初一的时候,母亲在农忙之余,在赶集的时候(四川话叫赶场、逢场)会在镇上摆个摊,卖水产品。这个赶集啊,是逢双数日才开市,一般也就一个上午的时间进行交易。所谓水产品,主要是指泥鳅、鳝鱼以及一些淡水鱼,我和母亲早上四点出发,步行去街上,从农户手中收购这些产品,大概七点把摊子摆上,所谓摊子也就是我们在人间店门口摆的十几个塑料盆子,然后等着客人来,那时候我大概13岁。我的主要工作就是杀鱼、杀泥鳅,杀鳝鱼等,负责取鳝鱼骨头,总之,就是你们现在去水产市场见到的那种,双手拿着各种自制的刀具,吆喝着,挥舞着,一身的鱼腥味,久久散不去。

我们在收购价的基础上几乎不会涨价(农村集市,涨价几乎没人买),只是每一斤水产收五毛钱的加工手续费,打整干净给人家。换句话说,我要能杀完50斤鱼,就能挣25块钱。那时候,水产摊后面那一家早餐店的抄手是1.2元/碗,量大能吃饱,似乎,真的很久远了。我们的目标客户就是镇上的原住民、商贩、学校的老师、镇镇府的工作人员等,基本上一天下来就能挣个十多二十块钱(大概是下午两点左右收摊,再步行回家去吃午饭,步行距离大概5里地)。

这个过程中,我发现了一个奇特的现象,总有年龄偏大的人无数次路过我们的摊位,有时候会看看,问问,但是,他不买,直到下午一点过,还在徘徊,为什么呢,因为这时候我们会有不少死掉的水产(那时候我们没有条件打氧气,死掉部分是非常正常的损耗)。这部分人就是准备买这些死鱼的,有的人好面子,还会讲是准备买回去喂猫狗的,其实是自己吃(我也是后来才知道)。这时候死掉的鱼,其实是刚死的,和新鲜的差别不算大,但是价格却要腰斩不止,他们就是捡这个便宜来的,我们带回家也没法处理这么多(那时候我自己也是吃了不少死鱼)。我老婆总是笑言,是吃那么多死鱼才让我有机会考上大学的,我。。。

十多年后,我成家了,我老婆有几次在菜市场非常纳闷儿的问我,那么多的人围在那里买死虾干什么嘛,宁愿不吃也不要吃死的嘛。我又把我小时候的经历讲了一遍,她开始没明白,反复几次,后来就想通了。

我想说的是,这一幕,今天,依然在全国各个地方上演着,尤其中西部农村集市,不要不承认,这就是事实,这是那些天天逛沃尔玛、刷雪球的人所不知的,更无法理解。

这里面有几个点需要说明:

①今天,很多老百姓的收入较低,生活水平还很一般,他们不上雪球,也不炒股,高大上的投资更是从未听过,他们的消费观与我们在不同的位面,他们购买消费品的时候想的和我们完全不一样;

②死虾或者死鱼只要是刚死的,说实话,有多大区别?再说,难道他们就没有追求鱼虾蛋白的权利?

③这里面是不是一个极致性价比的问题?只要能够得着,还是要够的,就算它很廉价,就算质量不好,就算它是刚死的,又有什么关系呢?家中嗷嗷待哺的孩童会关心这条鱼是刚死的还是一直是活的?寒风中农村留守的老人、孩子们还要关心这个羽绒服是不是加拿大鹅?老是有人跟我说质量,我就纳闷了,这个时候谈质量就是耍流氓了,人家明明说的是有无的问题。

又有人要反驳了,我可以买别家的啊,难道必须是南极电商的?我想说的是,没有这个强大的上下游整合能力,强大的运营能力怎么可能随便找个牌子就能深入到大街小巷,网络上的每一个角落?这个能力难道就这么容易建立?怎么没有北极电商,东极电商或者西极电商横行该领域?

讲到这里,我不会再解释了,懂了的人就懂了,知道我在说什么,不懂的没有办法,就这样吧。

介入正题,南极电商目前处于风口浪尖,雪球上都炸了锅了,已经被骂出了翔(顺带雪球上几位看好南极电商的大V也被骂得满头包),首先骂人和抄作业都是不对的,尤其是抄了人家作业还骂人是一种病,得治。人家辛辛苦苦分享,既没收你一分钱,也没有请你抄作业,涨了开心,跌了骂人,逻辑在哪里?南极电商的问题是有一点麻烦的了,但是,我认为极致性价比是有市场的,至于什么平台,可能还不是关键,关键是每个平台能否做到过去那样,当然,GMV持续增长就是好事,哪天真的强调质量,提高价格才会是大麻烦,我目前依然持有,没有觉得需要卖出。我的看法没有任何变化,在中介模式下的流量二道贩子—南极电商以及2020年财报看法中说的非常清楚了,当然,我也可能是错的,思考的逻辑与基石都可能是错的。

先思考一个问题,如果未来不增长,2023年或者2024年南极电商的净利润大概率是多少?极端情况下,2021年三四季度无好转,考虑到三四季度属于旺季,在半年报的基础上直接乘以3,得到年度净利润大概7.5个亿左右,未来假如到2024年净利润增加到10.0亿,按照25倍PE计算,可知市值大概在250亿,我的看法是,拿三年,这种极端情况下,大概率是不亏不赚,纯粹失去了时间(毛估的,不要和我较真哈)。

有人认为,南极电商赖以生存的流量依赖随着阿里与唯品会规则的变化将失去基础,而多元化毫无建树,管理层对未来充满担忧,新的平台如PDD与各主播平台都不可能带来那么多的流量,尤其是货币化率可能远不如前。流量也好,平台也罢,GMV也好,货币化率也罢,我认为都是最后的表象,都没看到核心的点,这个核心点如果一直在,其实问题不大。

这个核心点就是,南极电商依然是广大生产商与销售商的服务者与整合者,是个中介二道贩子,属于过路收钱的主,当然,要是路上的人太少,是很麻烦的。它是有被大量需求的客观市场存在的,而且还不少,上游生产商,下游销售商,包括相应的一些原材料生产者,这么多的从业者,马上就更换,或者换一家来,怎么可能呢?极致性价比依然是我最喜欢的一个点,满足老白姓相对增长的物质需求,甚至是基本需求变得非常关键。而这一切,依然是南极电商做的最好,目前国内还没有类似的公司可完全类比。

好了,我们来看半年报,统计的GMV是增长的(姑且认为数据真实),半年GMV在191.03亿元,根据过去三年的数据:我们可知,半年报的GMV大致相当于全年的35%左右,反推可知全年的GMV大致在545亿左右,半年报表示要在五年内做到3000亿,大致要翻五点五倍,说实话,我真是不太信啊(且观察之)。

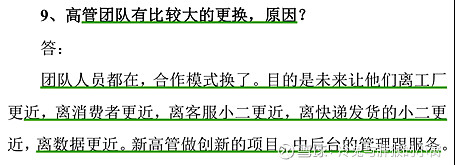

大量的高管离职确实不是什么好现象:

但是张总表示是改变了模式,团队的成员去做其他事情,具体是什么合作模式没有讲。

刚说完了,咣当一声,副总经理刘臻辞职了(10.08日),怎么说呢,再看看吧,反正过多的人事变动不是什么好事情。

零零碎碎的看了不少,也获得不少信息,我简单打个总结,不见得对:

①公司依然是稳健的好公司,轻资产、小投入,产出不错;

②核心的竞争力未发生变化,但是,阿里系的变化影响过大,而库存的量超出预期,当然,三四季度本就是旺季,大概率还是能做到7~8个亿,按照25PE计算,大概市值是175亿~200亿之间,目前显然不低估;

③多元化战略暂时看不到希望,包括跨境电商、消费品,我都觉得短期还是比较难的;

④PDD的货币化率很低的,人家这个公司本来就是搞性价比的,抖音、快手等平台的量太小了,持续关注吧;

⑤这笔投资确实值得深思,暂时无卖出想法,也没有加仓的打算;

南极电商拿着其实挺不舒服的,为什么呢,争议太大了,就算将来挣了钱,似乎这个过程也是非常不爽的,每天都听到很多负面消息,总感觉明天公司就要破产了,事实上也不是,至少轻资产啊,而且蛮赚钱的额,只是大家的期许很高,都指着能短期赚大钱,确实挺难的。

今天分享到这里,喜欢就拿走,不喜欢也麻烦不要喷,祝大家投资顺利。

本人持有南极电商,未来一个月估计都没有交易计划,本文不构成任何投资建议。