公司在招股书中提到用募集资金进行“年产 21,520 万件精密冷锻件建设项目”、“冷锻技术研发中心建设项目”和“营销网络建设项目”三个项目的建设运营

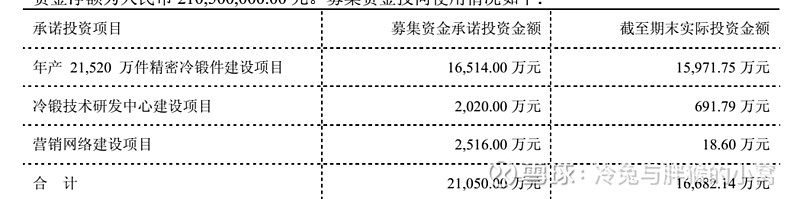

到2018年的时候,第一个项目顺利完成并结项,但是后两个都进行了变更,将其改为“年产1992万件精密冷锻件的扩产项目”,怎么说呢,要么是最开始上市的时候没想清楚,要么是根据实际情况进行了优化。要我说啊,最开始研发中心的建设尚可,这个营销网络有点扯淡,高精密的冷锻件又不是需要疯狂广告的产品,做好车企的一级供货商不好吗?研发中心其实也不是没建设,只是可能最后没有花那么多钱罢了,六百多万结束,预期是花2000万。

找了半天,终于在“2019 年第一次临时股东大会会议资料”这个文件中找到了具体说明变更的原因,当然是希望看到管理层是靠谱、不僵化的,至少不能拿着募集资金乱来吧。

看完,我个人觉得最初设计的时候就是不合适的,上市之初,公司也就300来人,研发人员81人,在现有的基础上再投入3675万(预计)还是不太合理,至于第二个网络营销建设,在前面我都讲过了,显然是不适宜的,当然,管理层发现这个问题,然后进行合理的变更也是适宜的,不太舒服的是,这部分原因完全可以在2018或者2019年的财报中体现,可惜,没有。

接下来看看,这部分结余资金加上自己投入的六千多万扩产项目如何。

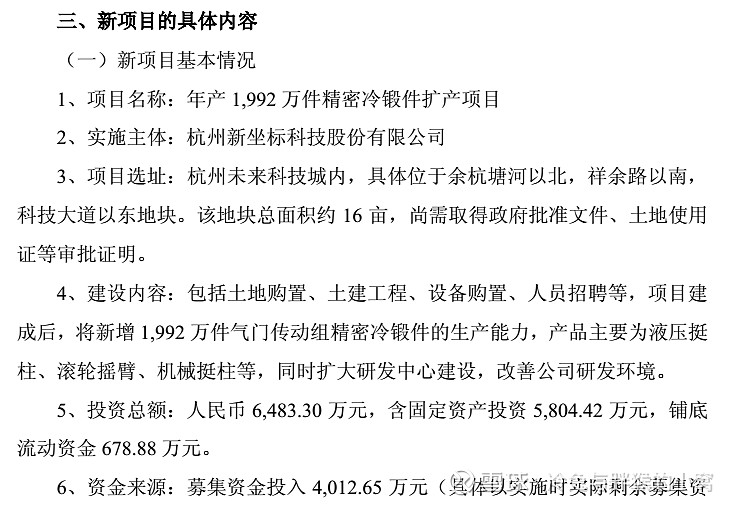

当然,蓝图描绘得还是很美好的,也确实可以提升产能,扩大研发中心,也算是上述项目的延续了。面积大概在16亩,也不算小了,建设周期2年。

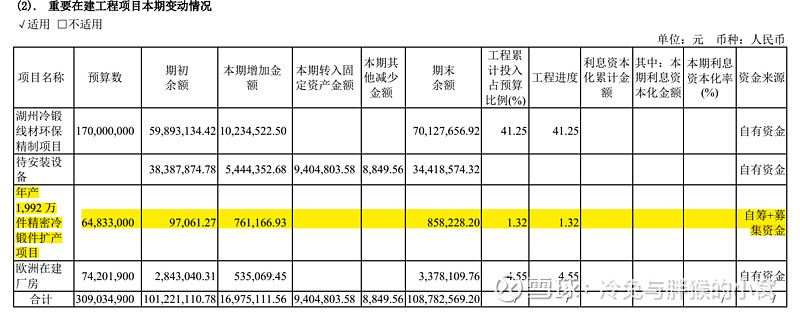

截止2020年半年报,这部分工程还早着呢,等待产生效益可能还需较长时间:

大规模的扩产其实是双刃剑,好的一面是,可以持续加大规模效益,降低生产成本,尽可能吃掉对手的份额,赚取更多的利润。另一方面,大规模建设带来更多的固定资产与在建工程,折旧等费用将进一步加大,有可能改变公司小而精的格局,万一有臃肿尾大不掉的部分,整体也麻烦了。

目前确实也存在上游体矿石涨价,下游汽车销量下滑的双重压力,值得持续关注。

随着中欧贸易协定的签订,大众在看到特斯拉的大获成功后,决定将全部的新能源车生产线放在中国,后续关注新坐标能否在这一块跟上,获得稳定增长的订单。

持续关注中。。。